관련 강의

[선착순99명] 내집마련 실전반 - 내집마련 실전 노하우부터 튜터링까지!

양파링, 월부멘토, 권유디

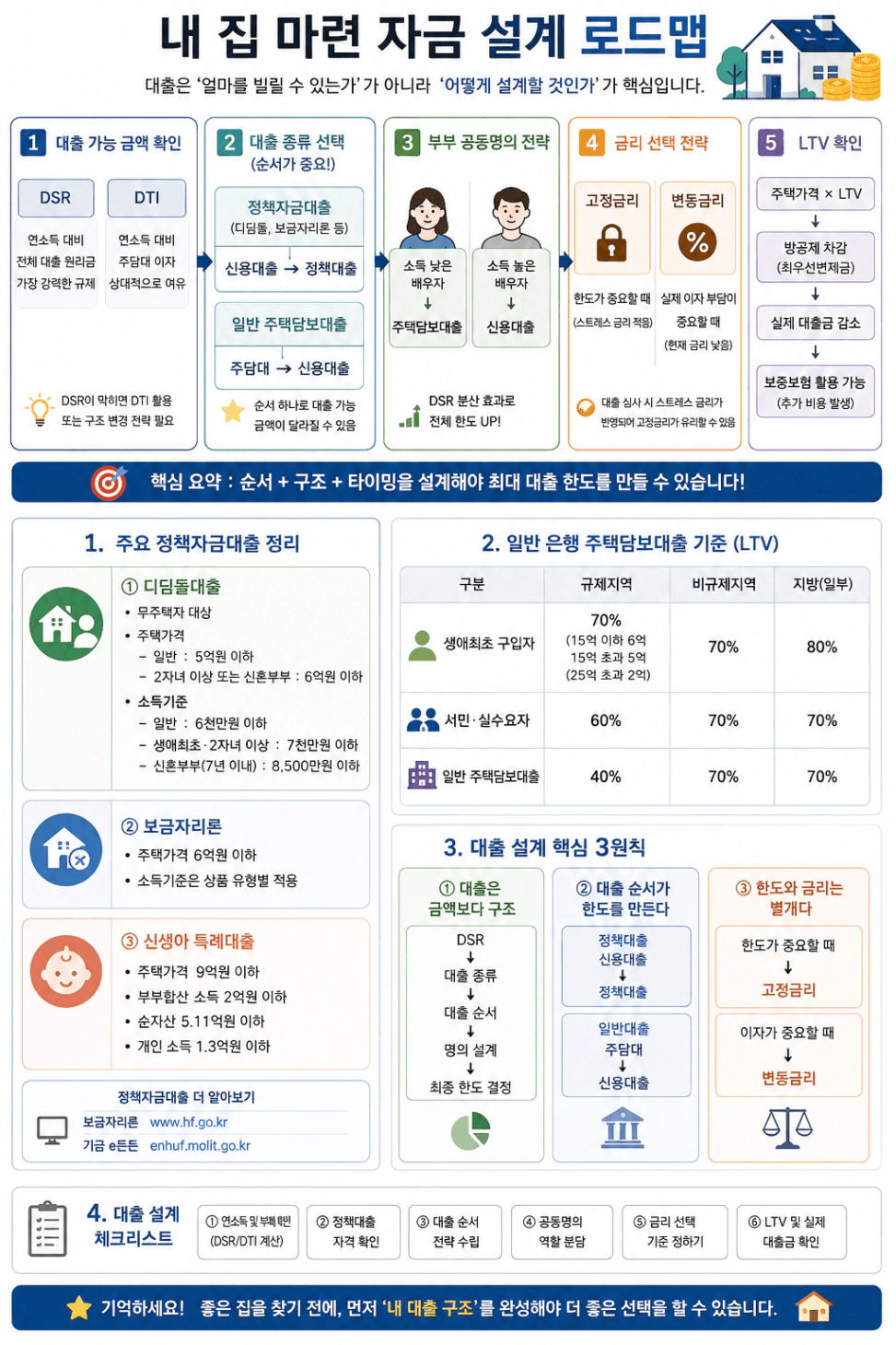

내 집 마련의 핵심, 대출 전략 한눈에 정리

안녕하세요 😊 행복한 투자자 리치리나입니다.

내 집 마련에서 가장 중요한 것은 단순히 집을 사는 것이 아니라 자금 계획을 어떻게 세우느냐입니다.

같은 소득, 같은 자산이라도 대출 구조를 어떻게 설계하느냐에 따라 가능한 집의 가격대가 달라질 수 있습니다.

✅ 핵심 1. 대출은 "얼마까지"보다 "어떻게"가 중요하다

대출 한도를 결정하는 대표적인 기준은 DSR과 DTI입니다.

DSR이 훨씬 강력한 규제이기 때문에 대출이 부족할 경우 단순히 포기하기보다 DTI 활용이 가능한 상품이나 구조 변경을 검토해야 합니다.

✅ 핵심 2. 대출 순서가 한도를 결정한다

실전에서 의외로 중요한 것이 대출 실행 순서입니다.

정책자금대출 이용 시(디딤돌, 보금자리론 등)

➡️ 신용대출을 먼저 받아도 큰 영향이 없는 경우가 있습니다.

일반 주택담보대출 이용 시

➡️ 주택담보대출을 먼저 실행한 후 신용대출을 받는 것이 유리합니다.

대출 순서 하나만 바꿔도 실제 가능 금액이 달라질 수 있습니다.

✅ 핵심 3. 부부 공동명의는 역할 분담이 중요하다

공동명의라고 무조건 함께 대출받는 것이 정답은 아닙니다.

예를 들어

로 역할을 분담하면 DSR이 분산되어 전체 대출 한도를 늘릴 수 있습니다.

✅ 핵심 4. 고정금리와 변동금리 선택 기준

현재는 변동금리가 더 낮은 경우가 많지만 대출 심사 시에는 스트레스 금리가 적용됩니다.

한도가 중요하다면

➡️ 고정금리

실제 이자 부담이 중요하다면

➡️ 변동금리

금리 선택은 단순히 금리 수준만이 아니라 대출 가능 금액에도 영향을 줍니다.

✅ 핵심 5. LTV는 생각보다 적게 나온다

LTV(주택담보인정비율)는 단순 비율만 적용되는 것이 아닙니다.

실제 대출 시에는

등이 차감되어 체감 대출 가능 금액이 줄어들 수 있습니다.

이를 보완하기 위해 보증보험을 활용할 수 있지만 추가 비용이 발생합니다.

투자자가 기억해야 할 3가지

① 대출은 한도가 아니라 구조다

같은 소득이라도 대출 순서와 명의 구조에 따라 결과가 달라진다.

② 집을 보기 전에 대출부터 확인하자

마음에 드는 집을 찾고 나서 자금이 부족하면 협상력도 잃고 기회를 놓치기 쉽다.

③ 내 집 마련은 자금 설계가 절반이다

좋은 입지를 고르는 것만큼 중요한 것이 대출 전략이다. 대출을 잘 설계하면 더 좋은 입지, 더 좋은 자산을 선택할 수 있다.

결국 내 집 마련의 핵심은 "얼마를 빌릴 수 있는가"가 아니라 "어떻게 설계할 것인가"에 있습니다. 🏡💰

댓글

리치리나님에게 첫 댓글을 남겨주세요.

다른 분들이 함께 본 인기🏅칼럼