*이번 글은 20대에 1억 모은 월급쟁이부자들 직원이

작성하신 재테크 입문반 후기를 바탕으로

작성된 1억 모으기 노하우가 담긴 글입니다.

"20대에 1억?

지금 내 월급으로도

진짜 가능할까…?"

제 주위 친구들이 요즘 가장 많이 하는 말이에요.

취직하고 나서

다들 한 번쯤 ‘1억’ 얘기를 꺼내는데,

결론은 항상 똑같더라구요.

"나중에 연봉 오르면 해야지."

“지금 월급으로는 어차피 안 돼.”

그냥 넘어가는 거예요.

근데 저는 그 친구들이랑 비슷한 월급으로

28살에 1억을 모았어요.

특별한 비법이 있었던 게 아니에요.

저는 대학생 때부터 용돈 없이

알바비로만 생활했어요.

저희 어머니께선

제 경제적 자립심을

길러주시기 위해

대학 등록금만 지원해주셨거든요.

나머지는 알아서 했어야하는데,

그게 오히려 돈의 소중함을

일찍 깨닫게 해줬던 것 같아요.

(이 말이 딱 저를 뜻하는 것 같았어요)

그렇게 저는 흔히 말하는

‘돈미새’가 되었고

스무 살부터 지금까지

단 하루도 쉬지 않고 일해왔어요.

해외여행 한 번도

안 갔을 정도로 돈에 진심이었답니다.

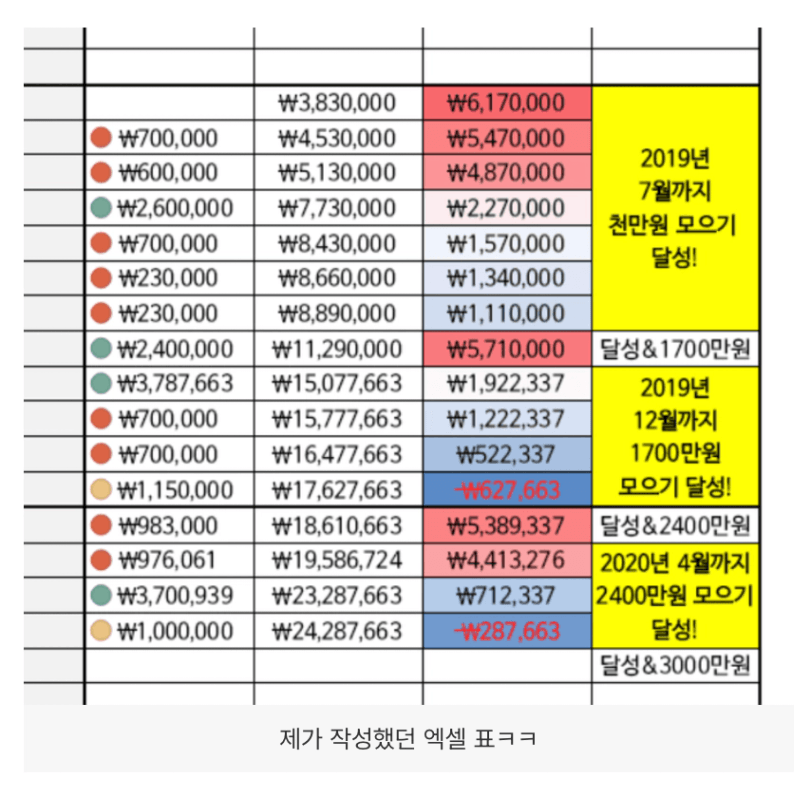

그렇게 살다 보니 자연스럽게 목표가 생겼어요.

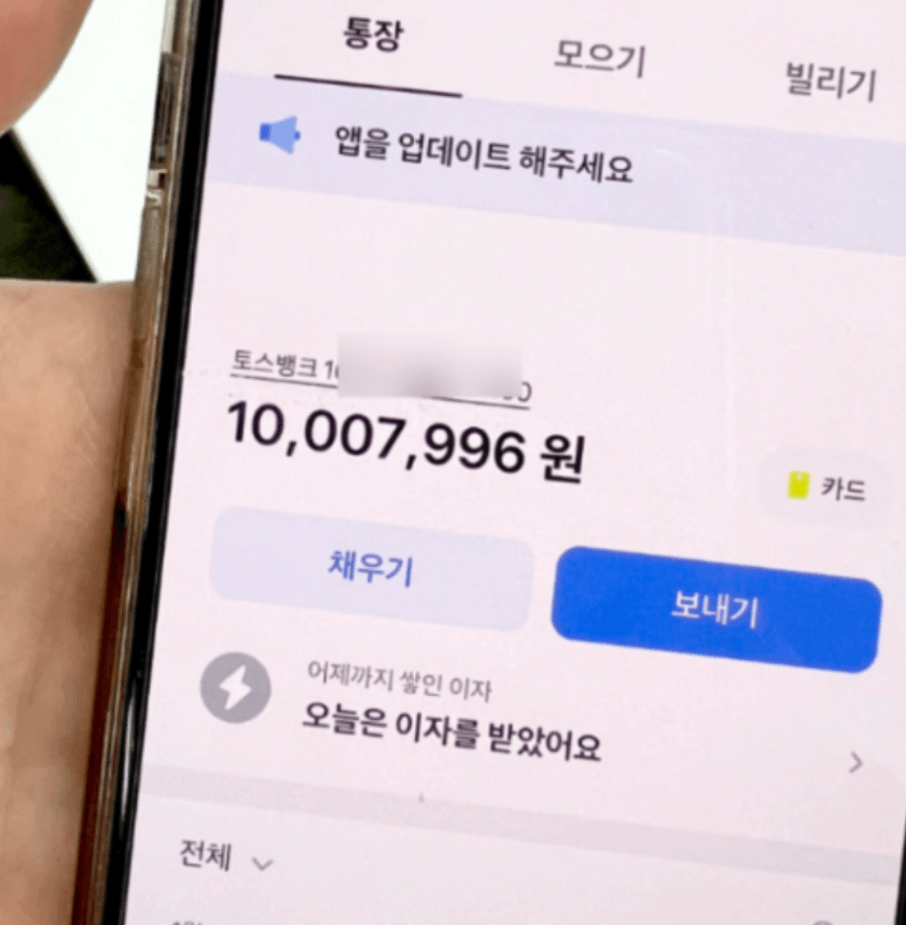

"한국 나이 30살 전에 1억을 모으자."

그리고

28살에 1억 모으기를

달성했습니다.

20대 1억 모으기가 가능했던 방법 3가지

20대 1억 모은 방법 ① 저축 먼저, 생활비는 나중에

가장 먼저 바꾼 건

돈을 쓰는 순서였어요.

원래는 월급이 들어오면 생활하다가

남으면 모으는 방식이었는데,

이렇게 하면 남는 돈이 없겠다 싶더라고요.

그래서 방식을 완전히 뒤집었어요.

월급이 들어오는 날,

저축부터 자동이체로 빼놓고

남은 돈으로 생활했습니다.

저는

저축률 50%부터 시작했어요.

예를 들어, 월급이 250만 원이면

125만 원을 바로 빼놓는 거예요.

버겁게 느껴질 수 있는데,

목표가 명확하다보니

신기하게도 남은 돈에 맞춰 생활이 됩니다 😁

통장도 목적별로 나눴어요.

통장 | 역할 |

|---|---|

급여통장 | 월급 받는 용도로만 사용하기 잔액을 남기지 않기 |

저축통장 | 월급일 다음 날 자동이체로 이동 |

생활비통장 | 그달에 쓸 돈만 딱 남겨두기 |

비상금통장 | 경조사·의료비 대비. 매월 소액씩 쌓아두기 |

이것만 잘 세팅해도

돈이 새는 걸 막을 수 있어요.

돈 모으는 법 – 월 30만 원으로 시작해 1억 모으는 방법 완벽 정리▶

20대 1억 모은 방법 ② 고정비부터 줄였어요

절약이라고 하면 커피 안 마시고,

배달 줄이는 걸 먼저 떠올리잖아요.

그것도 중요하지만,

근데 저는 그것보다

고정비를 먼저 건드렸어요.

매달 나가는 돈인데

한 번만 바꾸면

그 효과는 계속 커지거든요.

- 통신비 : 알뜰폰으로 바꿨더니 월 1만 6천 원 수준으로 내려갔어요

- 구독 서비스 : 안 보는 OTT, 쓰지 않는 앱 구독 싹 정리했어요

- 보험 : 중복 가입된 것들 확인해서 불필요한 항목 정리했어요

이 세 가지만 정리했는데

매달 5~10만 원이 바로 남더라구요.

5년이면 300만~600만 원이에요.

결코 작은 돈이 아닙니다.

20대 1억 모은 방법 ③ 수입 자체를 늘렸어요

절약만으로는

속도가 느려요.

결국 버는 돈이 늘어야

모이는 속도도 빨라집니다.

저는 제가 가진 재능으로

매달 부수입을 더 만들었어요.

덕분에 월 저축액이 훨씬 늘었고,

5년 걸릴 걸 더 빠르게 달성할 수 있었어요.

급여 외 부수입을 만들고 싶어서

여러가지 재능 판매 활동을 했습니다.

‘무자본 창업’ 열풍이 불었을 때라,

저도 무작정 이것저것

많이 시도해봤던 기록이 새록새록 나요.

이 부수입이 시드머니를

좀 더 빠르게 모으는 데

부스터 🚀 가 되어주었던 것 같습니다.

수익 늘리기,

이렇게 접근하면 좋아요.

1️⃣ 이직 또는 연봉 협상이 가장 효과적이에요. 월급이 50만 원 오르면 연간 600만 원 차이거든요. 부수입으로 같은 효과를 내려면 훨씬 많은 시간이 필요해요.

2️⃣ 부수입은 틈틈이 할 수 있는 것부터 시작하세요. 재능 판매(크몽, 클래스101), 중고 거래, 앱테크처럼 일상에서 시작할 수 있는 것들이요. 처음부터 큰 수익을 기대하기보다, 월 10~20만 원씩 꾸준히 더하는 구조를 만드는 게 목표예요.

그런데 20대에 1억을 모으고 나서 깨달은 게 있어요

어른들이 이런 말 하잖아요.

"1억까지가 어려운 거지,

그 이후부턴 돈이 돈을 번다" 고요.

근데 저는 1억을 달성하고 나서

1억에서 1.1억까지 갈 때에도,

0원에서 1,000만 원 모을 때랑 속도가 똑같았어요.

이유가 뭔지 아세요?

저는 정말 단 1의 투자 없이,

무조건 예적금만으로 돈을 모았거든요.

열심히 모은 돈이

제자리에 머물지 않으려면,

모으는 과정 어딘가에서

투자 공부도 함께 해야 한다는 걸 뒤늦게 알았어요.

남자친구와 결혼 이야기를 하면서

카페에 앉아 서로의 자산을 모두 공개했는데,

남자친구가 깜짝 놀라더군요.

예적금으로 이렇게 모은 게

정말 대단하대요 (N)

😂😂😂😂😂

진작에 알았다면

훨씬 빨리 불렸을 텐데,

지금도 아쉽습니다.

하지만 늦지 않았다고 생각해요.

20대 1억 모으기, 월급별로 얼마나 걸리는지 궁금하시죠?

저만의 경험이라

기간이 다 다를 수 있어서,

참고용으로 정리해드릴게요!

세후 월급 | 월 저축액 (40~50% 기준) | 목표 기간 |

|---|---|---|

250만 원 | 100~125만 원 | 약 7년 |

350만 원 | 140~175만 원 | 약 5년 |

450만 원 이상 | 180~225만 원 | 약 3년 |

부수입이 더해지거나

저축률을 높이면 기간이 줄어요.

저처럼 부수입 벌기를 병행하다면,

예상보다 빠르게 달성할 수 있을 거예요 :)

저도 처음엔 몰랐어요

1억을 모아야겠다고 마음먹고 나서

유튜브도 보고 검색도 해봤는데, 막상 시작하려니 너무 어렵더라구요.

재테크 영상을 보면 모르는 단어가 나오고,

그 단어를 찾으러 가면 또 다른 개념이 나오고.

결국 아무것도 못 하고 창을 닫은 적이 한두 번이 아니에요.

그래서 저는 그냥 "덜 쓰고 많이 모은다"는 원칙 하나만 갖고 시작했어요.

1억 모으기, 머리로는 알아도 실행이 안 된다면

사실 지금까지 말씀드린 내용,

그냥 들으면 "아 맞아, 알고 있었어"라고

느끼실 수도 있어요.

그런데 알고 있는 것과

실제로 하는 건 다르더라구요.

저도 재테크 공부를 혼자 시작하려니

어디서부터 손대야 할지 도무지 감이 안 잡혔고,

유튜브를 봐도 모르는 단어가

계속 나오면서 결국 포기한 적이 많았거든요.

그 시간을 줄이고 싶다면,

이번에 월급쟁이부자들에서

‘재테크, 뭐 부터 해야할 지 모르겠다!'

하시는 분들을 위해 새로 열린 <재테크 입문반> 에서 시작해보세요.

(아래 그림을 클릭해

순자산별 해야할 일을 확인해보세요 ↓)

재테크 목표를 갖고 있는 사람들이 모여 있고,

어디서부터 어떻게 해야 하는지

단계별로 배울 수 있어요.

혼자 고민하는 것보다

훨씬 빠르게 방향을 잡을 수 있으실 거예요!

+) 이 글들도 좋아하실 것 같아요 :)

- 2026년 가장 빠르게 1억 모으는 지극히 현실적인 방법

- 아직 1억도 못 모았다면 이 순서만 따라하세요. 3억까지 훨씬 수월할 겁니다.

- 돈 모으는 법 – 월 30만 원으로 시작해 1억 모으는 방법 완벽 정리