안녕하세요? 코쓰모쓰입니다.

9.7 부동산 대책이 나왔습니다!!

정부가 7일 내놓은 '주택공급확대 방안'에는 추가적인 대출 대책들이 담겨는데요.

대출과 관련한 부분만 따로 정리해보겠습니다.

기사 뉴스만 보면!! '지금 시기에 대출 때문에 집 살 수 있을까?' 라는 생각이 들기도 하는데요.

실제 보도자료 원문을 확인하면 '일부 사람들에게만 영향이 있겠다'라고 생각이 듭니다.

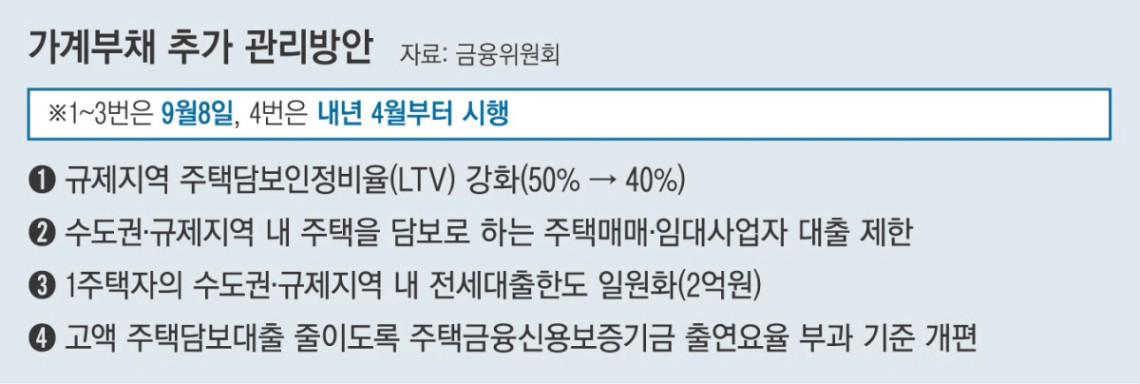

★ 대출 대책의 주요 내용

이번 대책의 주요 내용은 간단히 정리하면 4가지 대책들인데요.

하나씩 뜯어보겠습니다.

1. 규제지역 LTV 강화

규제지역에 적용되는 LTV 상한을 기존 50%에서 40%로 강화한다고 합니다.

※ LTV(주택담보대출 인정비율)는 집값의 몇 퍼센트 대출이 가능한지를 나타내는 지표로

예를 들어 12억 짜리 아파트에 LTV 50%이라면 6억까지 대출이 가능하다는 뜻입니다.

LTV가 40%라면 4.8억으로 대출 한도가 줄어듭니다.

현재 규제지역은 '강남,서초,송파, 용산구' 인데요.

이미 6·27 대책에 따라 수도권 모든 주담대는 주택가격과 상관없이 6억원 이내로 제한 되었습니다.

규제지역만 LTV 40%로 추가 강화하면 12억원 ~ 15억원 이하 주택의 대출한도는 6억원보다 작아지는데요.

평균 아파트가격 강남 33.5억, 서초 31.1억, 송파 22억, 용산 24.9억입니다.

12억~15억원 사이의 시세가 형성된 송파 위례, 강남 세곡과 자곡, 용산 효창동 정도 영향이 있겠으나,

1급지 아파트 가격이 평균 20억 이상으로 대부분 15억을 넘어서는 만큼 규제의 효과는 크지 않아 보입니다.

☞ 정리하면 규제지역 LTV 40% 축소가 규제지역 일부 단지에 영향을 주고 효과가 크지 않다.

하지만 추가로 규제지역을 확대한다면 집을 매수하는데 대출 한도가 줄어들 수 있겠다고 예상할 수 있습니다.

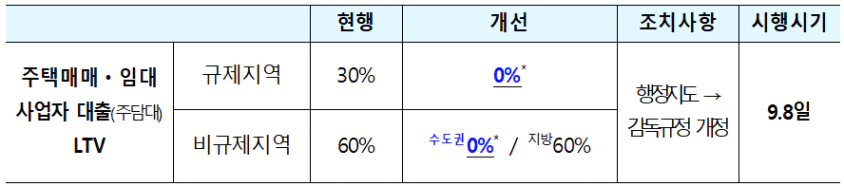

2. 주택매매 ‧ 임대사업자 대출 제한

두번째 대책은 주택매매 ‧ 임대사업자 주담대를 제한(LTV 0%)하여

수도권‧규제지역 내에서 주택담보대출(사업자대출)을 받을 수 없다는 내용입니다.

☞ 가계대출 규제 우회 수단으로 활용될 수 있는 사업자 대출을 차단한다는 이야기입니다.

규제를 우회하여 대출을 일으키는 등 무리한 대출은 장기적으로 큰 부담과 위험이 될 수 있습니다.

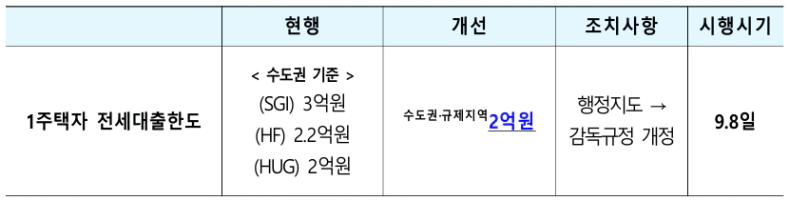

3. 1주택자의 수도권 ․ 규제지역내 전세대출한도 일원화

세번째 대책은 이전에는 전세보증기관 3사(SGI, HF, HUG)별로 전세대출 한도가 각기 달랐는데요.

1주택자의 수도권 ‧ 규제지역내 전세대출 한도를 2억원으로 통일하였습니다.

☞ 1주택자의 경우 전세대출 한도가 줄면서 월세나 반전세를 찾는 현상이 가속화 될 것 입니다.

전세대출과 관련하여 집을 매수하거나 전세를 구하시는 분들에게 영향이 있을 것 같은데요!

1) 1주택자가 보유한 주택 소재지에 관계없고, 1주택자가 수도권·규제지역에서 전세대출을 이용하는 경우에 적용됩니다.

☞ 1주택을 보유한 상태에서 전세를 구하는 중이라면 전세대출 한도가 줄었다는 점 알고 계셔야 합니다.

☞ 투자 시 전세셋팅 중이라면 임차인의 전세대출 한도에 따라 전세계약이 어려운 경우도 있습니다.

임차인이 1주택이실 경우 한도가 2억으로 바뀌었음을 알고 계신지, 전세대출 한도를 확인하셨는지

사장님을 통해 미리 확인한다면 전세 계약에 차질이 없을 것 같습니다.

2) 기존 주택에 계속 거주하면서 계약 갱신 등을 통해 전세대출 만기를 연장하는 경우에는 '대출금액을 증액하지 않는다면' 기존 한도까지 가능합니다.

3) 전세대출 실행 이후 추가 주택매입 등을 통해 '다주택자' 등이 되는 경우 전세 대출이 즉시 회수됩니다.

☞ 전세 대출을 받고 나서 추가 2주택 이상 구입 시 주택수에 따라 고려해야할 부분입니다.

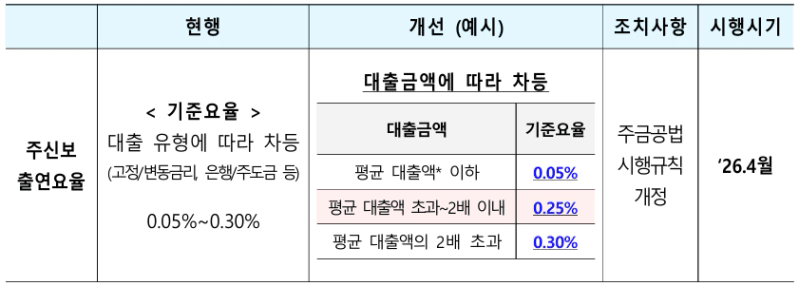

4. 주신보 출연요율 부과 기준 개편

4번째 대책은 주신보(주택금융시용보증기금) 출연요율을 대출금액별로 차등화로

출연대상 금융기관의 고액 주담대 취급 유인을 축소한다…라는 말이 무척 어려운데요!

빌린 사람이 돈을 못 갚을 경우를 대비해 은행이 주신보에 납부하는 보험료 비율이 이전과는 달라졌다고 생각하면 됩니다.

☞ 대출액이 클수록 기준요율이 높아져서 고가 주택을 사는 사람들은 26년 4월부터 대출이 더 어려워 진다고 이해하면 되겠습니다.

4가지의 대책을 확인하고 보니 집을 매수하는데 직접적으로 주는 영향은 미미하다고 생각이드는데요.

기사 제목만 보고 짐작하기보다 실제로 한발짝 들어가서 보면 어려운 부분들이 해소되는 것 같습니다.

시장과 상관없이 누군가는 꾸준히 돈을 벌고 있습니다. 실제로 어떻게 투자하고 있는지 현장에서만 들을 수 있는

'대출 규제 시장에도 투자 가능한 현실적인 방법'을 주제로 [대출 규제 시리즈] 또 찾아오겠습니다! (만괂부♥)

긴 글 읽어주셔서 감사합니다.

보도자료 원문 링크 첨부합니다.

「주택공급 확대방안」 관련 「긴급 가계부채 점검회의」 개최