안녕하세요. 두려울 때 꺼내보는 비법, 재테크 말하는 두꺼비 세무사 이장원입니다.

현금 인출이랑 계좌 이체, 많이 제가 강의 때마다 가장 많이 듣는 질문입니다.

현금인출과 계좌이체, 무슨 차이가 있고 왜 하면 안될까요?

현금인출과 계좌이체 증여에 대해 다양한 관점에서 정리해보고자 합니다.

사실 현금 인출에 대한 이야기는 이미 영상으로도, 글로도 여러번 말씀을 드렸죠.

현금을 인출해서 주면 안되는 이유 첫번째는

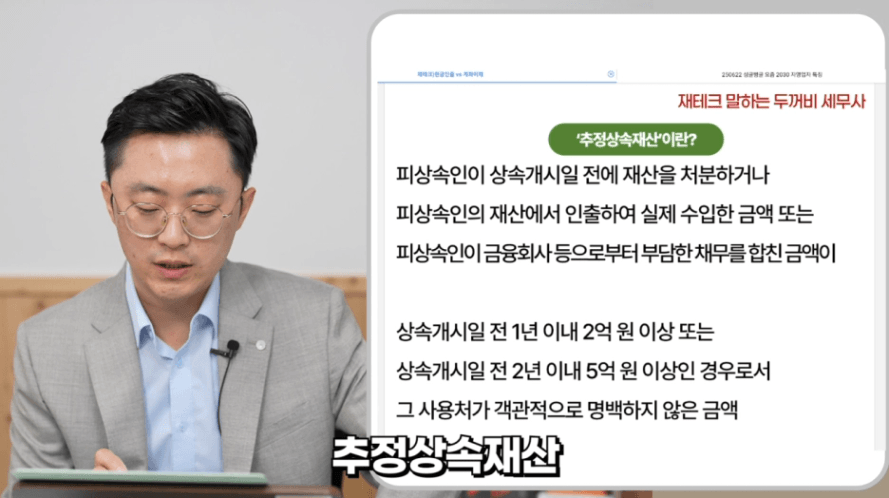

추정상속재산 때문인데요.

돌아가신 날로부터 1년 이내 2억 원, 2년 이내에 5억 원 이상의 금액을 뽑은 내역이 있는데

그 사용처를 명확히 소명하지 못하면

자녀가 가져갔다고 판단하고 이를 증여로 보아 추징을 하는 것입니다.

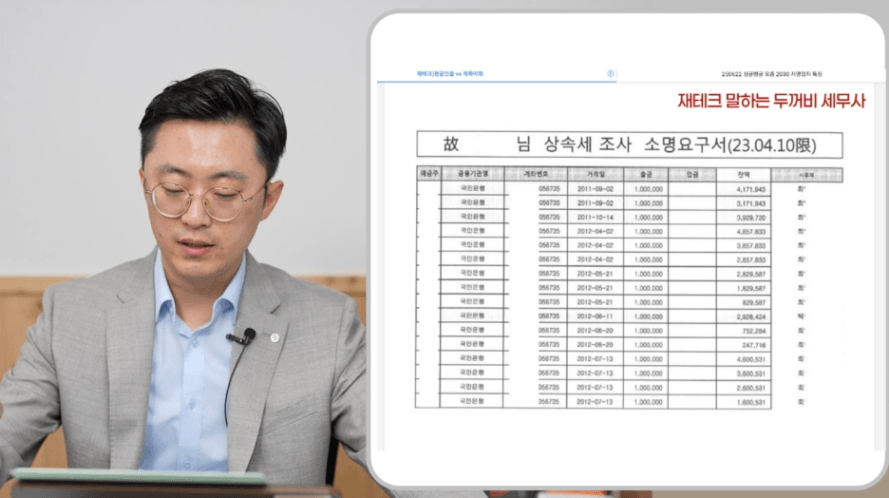

이런 식으로 조사소명요구서가 오게 되죠.

100만 원씩 ATM에서 뽑아 자녀에게 준 것인데,

이것에 대해 신고받지 않았으니 소명을 해달라 요청을 하는 것입니다.

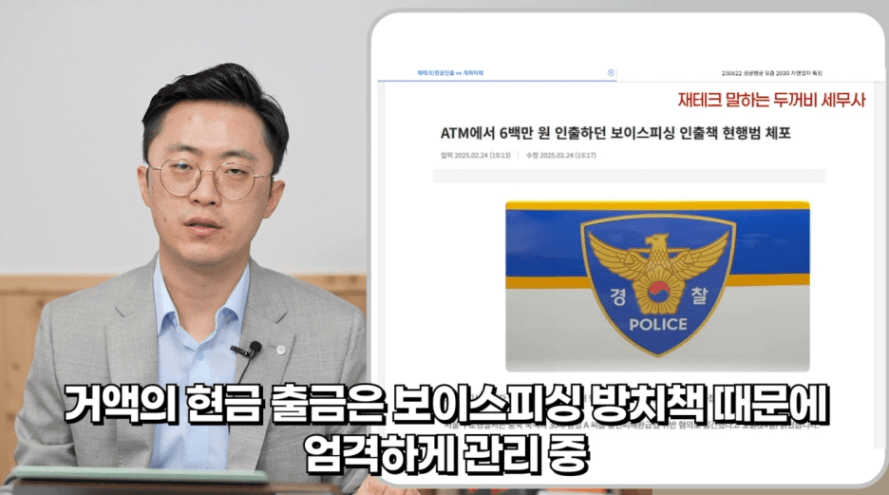

그런데 그 전에, ATM에서 돈 뽑기가 쉬울까요?

절대 아닙니다.

보이스피싱 방지책 때문에,

ATM에서도 한 번에 100만 원 밖에 못 뽑는데,

여러 번 뽑아서 하루 600만 원이 넘어가 버리면

경찰이 출동하게 되어버립니다.

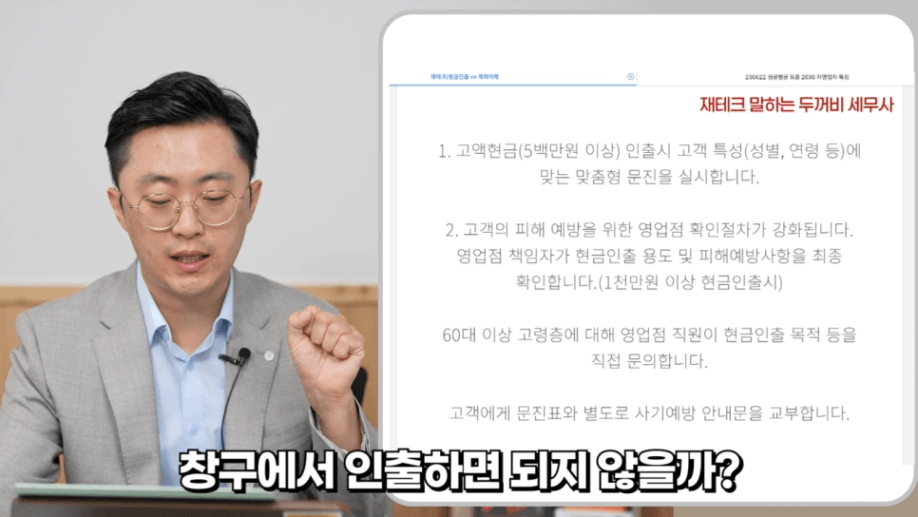

그렇다면 창구에서 인출하면 되지 않을까 생각하셨나요?

보이스피싱 방지를 위해, 창구에서도

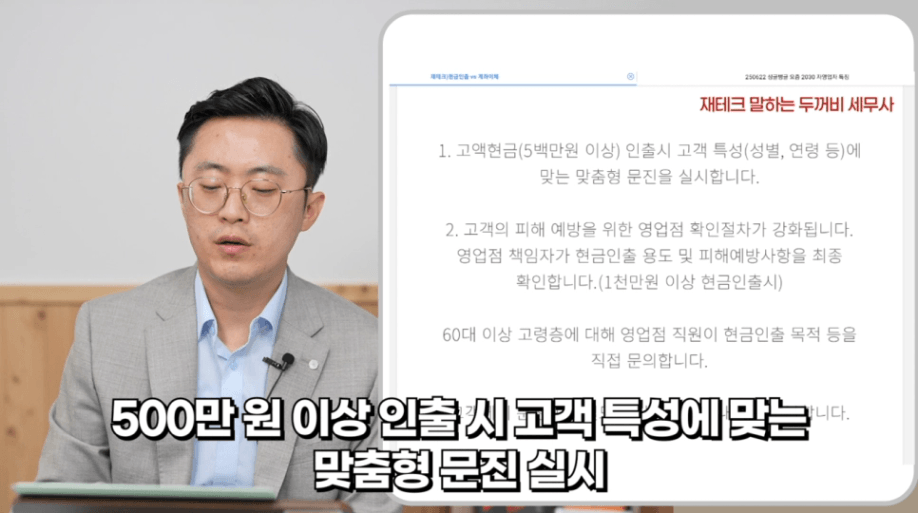

500만 원 이상의 고액 현금을 인출하는 고객에게

성별, 연령 등 고객 특성에 맞는 맞춤형 문진을 실시하고 있습니다

또한 은행 본점에서 고액 현금을 인출한 계좌에 대해

모니터링을 강화하였고요.

경찰 신고지침을 마련하여 고객의 피해가 의심되는 경우

영업점 직원 등이 적극적으로 개입하여 경찰에 신고하게 됩니다.

동시에 비정상적인 주민등록번호를 이용한 ATM 무통장거래는 차단됩니다.

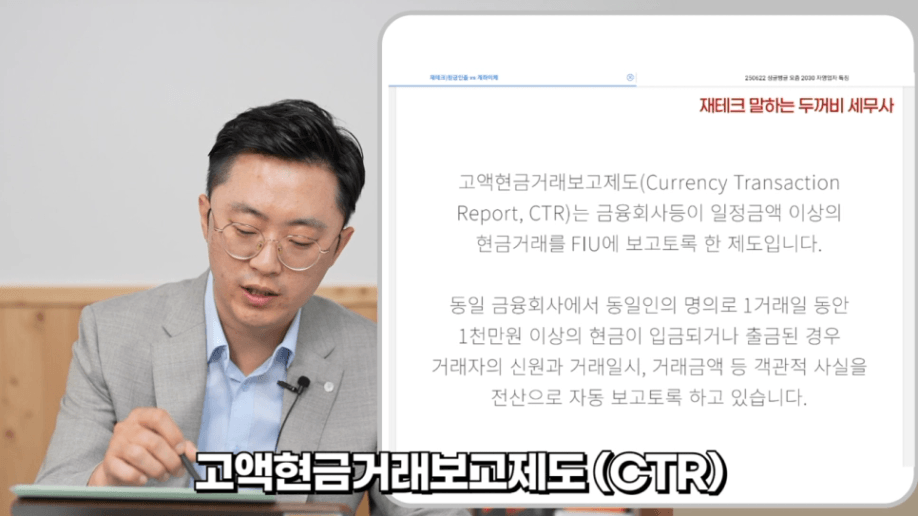

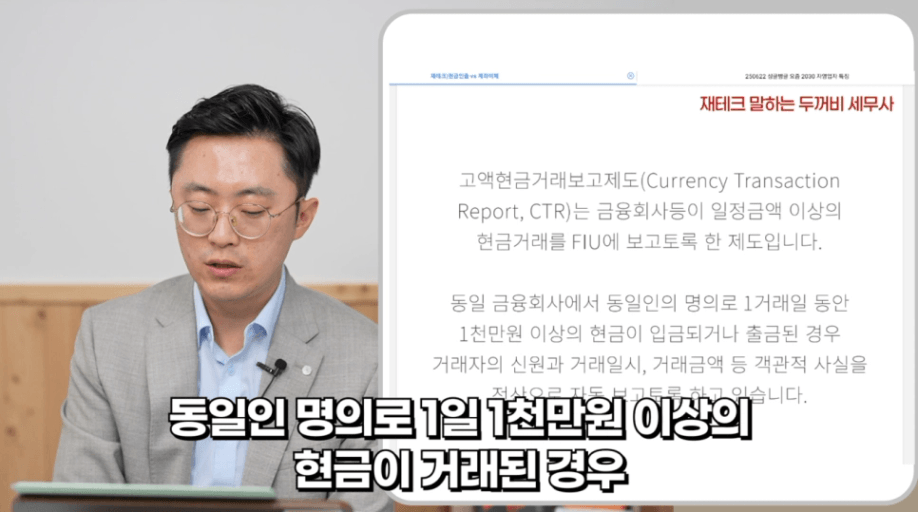

고액현금거래보고제도, 줄여서 CTR이라고 부르는 제도가 있는데요.

이는 금융회사 등이 일정금액 이상의 현금거래를 FIU 금융감독원에 보고하도록 하는 제도입니다.

만약 동일인 명의로 1거래일 동안

1천만원 이상의 현금이 입금 또는 출금 된 경우,

거래자의 신원과 거래일, 금액 등 객관적 사실을

전산을 통해 자동으로 보고하도록 하고 있습니다.

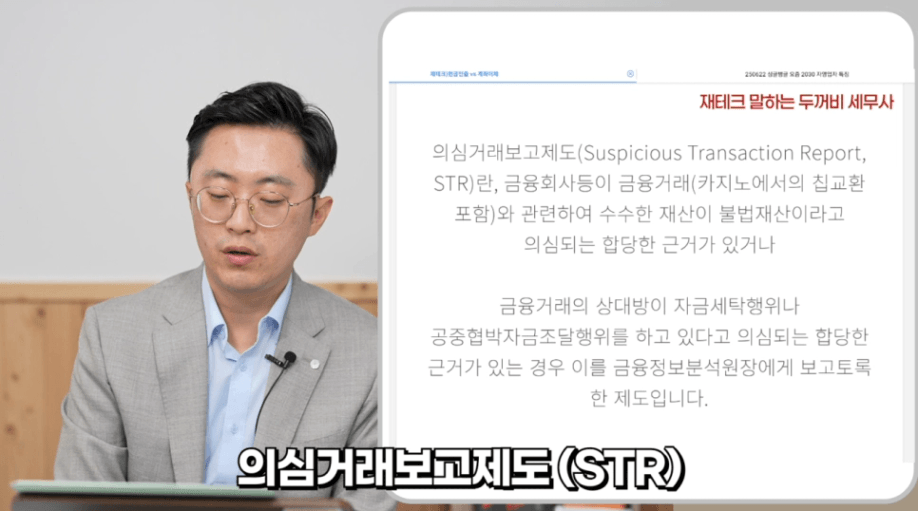

이외에도 의심거래보고제도, STR이라고 하는 제도도 있는데요.

이는 금융회사 등의 금융거래에서 수수한 재산이

불법재산이라고 판단되는 합당한 증거가 있거나,

거래 상대방이 자금세탁행위 등을 하고 있다고 의심되는 근거가 있다면

이를 금융정보분석원장에게 보고하도록 한 제도입니다.

이렇듯 보이스피싱 범죄를 막기 위해 다양한 대책이 강력하게 마련되어 있어,

거액의 현금을 뽑는다는 전재부터 어렵게 되어버린 것이죠.

그렇다면 계좌이체는 어떨까요?

현금 뽑기 귀찮은데, 그냥 계좌로 이체해버리면 안될까요?

하지만 계좌이체는 말 그대로 계좌로 내역이 남는,

너무 명확한 조사 증거가 됩니다.

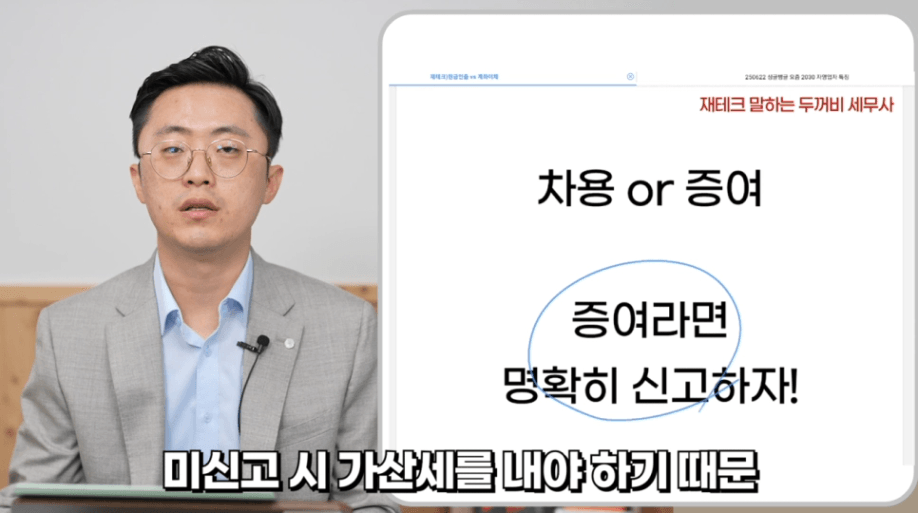

그러니 자녀에게 거액의 현금을 이체하게 된다면

이것이 차용인지, 증여인지 갈래를 확실히 정해야 하겠죠.

만약 증여를 했지만 이를 신고하지 않게 되면,

추후 이것에 대해 미신고 가산세를 내게 됩니다.

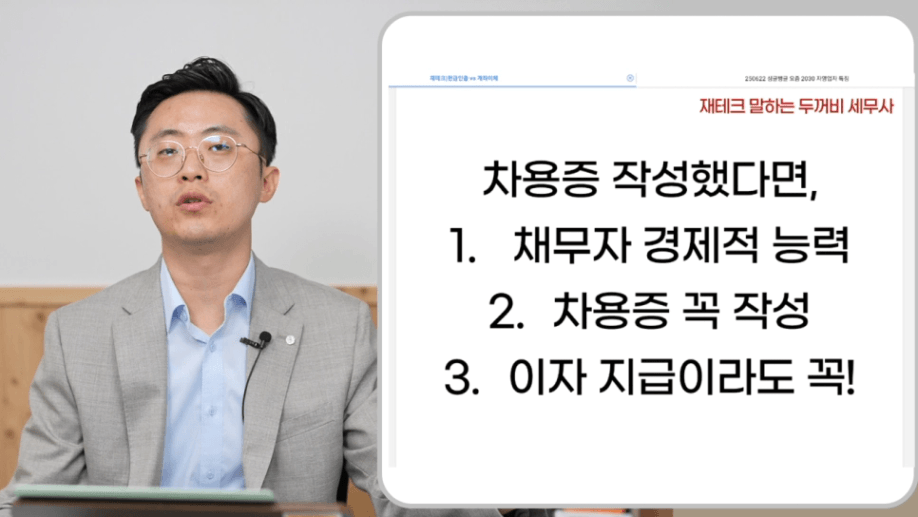

차용이라고 신고해 차용증을 작성했다면

우선 차용에 대해 채무자가 이를 변제할 수 있는 경제적 능력이 되는지

살펴봐야 하는데요.

차용증이 있다고 무조건 차용이라 인정해 주지 않기 때문입니다.

또한 이자라도 반드시 지급을 해야

이것이 진짜 이루어 지고 있는 차용이구나 믿어줄 수 있겠죠.

상속이 아니더라도 증여 사실이 발각되는 경우도 있는데요.

바로 고액 부동산을 거래하며 자금출처조사를 통해 걸리는 경우입니다.

고액의 부동산을 거래하게 되면 자금의 출처를 소명하게 되는데,

이때 제대로 증명하지 못하면 증여로 의심하여 조사를 받게 됩니다.

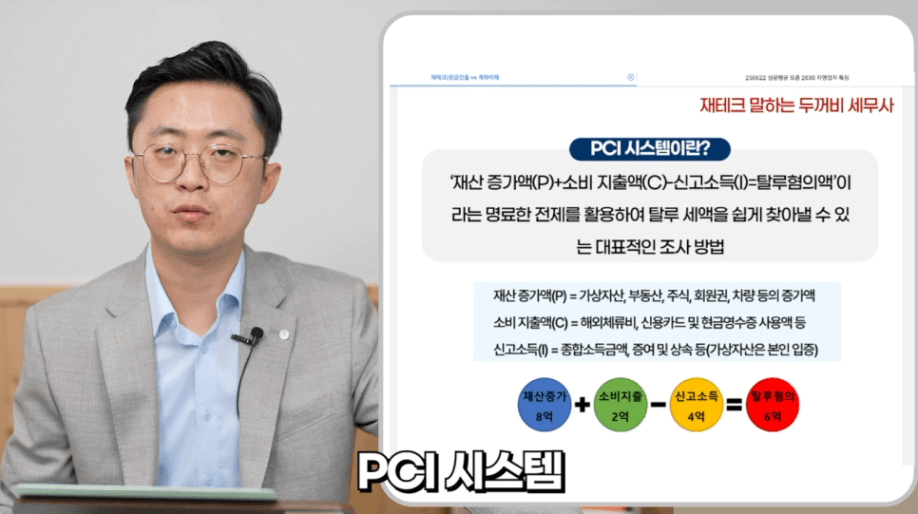

또한 PCI 시스템을 통해 잡아내기도 하죠.

재산증가액과 소비지출을 합한 값에서, 신고소득 금액을 빼면

탈루 혐의액이 나오게 되는 것입니다.

탈루 세액을 쉽게 찾아내는 대표적인 방법이죠.

오늘은 현금 인출과 계좌이체 증여에서 어떻게 차이가 나는지 말씀드려보았습니다.

도움이 되셨기를 바랍니다.

감사합니다. ^^