잘 생기고 젠틀하시고 스마트하신 광금러 강사님의

[평생쓰는 월300 포트폴리오 맞춤 완성반] 강의 중

Part4 “연금저축계좌”에서 막힌 부분이 있습니다.

강의를 2번 시청해도 제 짧은 이해력으론 어렵네요..

옆집 초등학생 수준이라고 생각해주시고

측은한 마음으로 알려주심 감사하겠습니다..ㅠㅠ

질문1. 제 경우, 연간 납입금액 계산이 이게 맞나요?

종합소득금액: 4,500만원 초과 (프리랜서)

결정세액: 1,792,177원 (2024년 귀속. 손택스 조회. 아래 캡처)

일단 계산해볼게요..

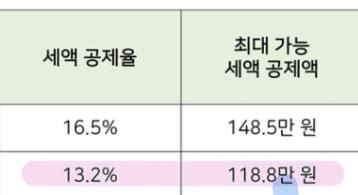

최대 가능 세액 공제액은 118.8만원. 이걸 적용하면

연 900만원*13.2% = 118.8만원 / 연간 납입금액 900만원

질문1-1. 제 연간 납입금액은 900만원이고, (세액 공제 받으려면) 연금저축 600만원 + IRP 300만원 납입하면 되는 건가요?

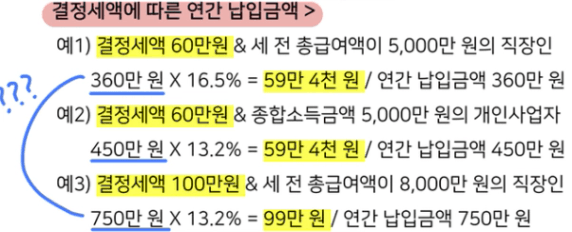

질문2. 아래 예1 기준, “360만원”과 “59만 4천 원”은 어디서 왜 나온 건가요?

- 아래 강의 슬라이드가 이해 안 가요…

질문3. 연금저축계좌 2개 만들면, 세액 공제 안 받은 계좌에서 인출하는 걸 왜 증권사에 문의해야 하는 건가요?

- 예를 들어 연금저축 600만원 외에 추가분 100만원(세액 공제 X)을 더 납입한다고 쳤을 때,

연금저축 A계좌에 600만원 + 연금저축 B계좌에 추가분 100만원 이렇게 넣는 거죠?

- 세액 공제 받는 계좌와 받지 않는 계좌를 각각 따로 만들라고 하셨는데요.

인출시 “세액공제 받지 않는 계좌에서 비과세로 인출하는 것 (해당 증권사에) 문의”하라고 하셨잖아요.

근데 왜 증권사에 문의를 해야하는 건가요?

어차피 계좌를 2개 만들었으니, 마치 비상금 계좌에서 10만원 인출하듯이 세액공제 안 받는 계좌에서 자유롭게 인출하면 되는 거 아닌…가요?

제가 금융 문맹이라 질문 보고 답답하실텐데

넓은 마음으로 답변 부탁드립니다…

미리 감사합니다…

댓글

안녕하세요 김사원님 답답하지 않습니다 !! 오히려 모르는 부분에 질문하고 열심히 공부하시는 모습이 멋지십니다 저도 처음 강의를 듣고 이것저것 찾아본 경험이 있었습니다 ㅎㅎ 하나하나 답변드리자면,, 질문1 : 종합소득금액 4,500만원 초과 : 세액공제율 16.5% / 결정세액 약 180만원으로 최대 한도 900 (연금저축 600 + IRP 300)이 맞습니다. * 다만 세액공제를 최대로 받기 위해 연 900 만원을 납입하는 것은 좋지만 연금저축, IRP에 납입하는 금액은 장기투자를 하실 수 있는 금액이여야 하는 부분을 생각하셔야 합니다. 질문2 : 위 결정세액과 세액공제 금액 예시는 예시에 맞게 납입금액을 언급해주신 것 같습니다. Ex) 결정세액 60만원 + 세전 총 급여액 5,000만원 직장인 = 여기서 360만원은 결정세액을 0원으로 만들기 위해 납입하면 좋을 근사값을 뜻합니다. 세전 총 급여액이 5,000만원이니 16.5% 세액공제율을 가지고 있기에 360 * 16.5% = 59만 4천원을 추천한다. 라는 내용이네용 질문3 : 연금저축계좌가 2개일 때 세액공제 받는 용도의 계좌와 받지 않는 용도의 계좌는 본인만 알 수 있습니다. 연말정산 시에 연금저축계좌 세액공제를 받을려면 계좌 선택을 해야 하는데 이 때 세액공제를 받지 않는 계좌에 대해선 체크를 꺼주셔야 합니다. 이와 같은 뜻으로 세액공제 받지 않은 계좌에 인출을 하기 위해선 증권사에 인증을 해줘야 해서 문의를 하셔야 합니다.