“제 월급 빼고 다 오르는 것 같아요.”

정말 열심히 일하고 성실하게 일하는데,

제 월급은 오르지 않을까요?

매년 조금씩 오르는데 그럼에도 왜 생활은 나아지지 않을까요?

안녕하세요

당신과 끝까지 함께할 투자자 운조입니다.

사람들을 만나서 이야기하다 보면

농담 반 진담 반으로 이런 이야기를 많이 합니다.

“내 월급 빼고 다 오르는 것 같아.”

물가는 비싸지고 생활비는 점점 늘어나는데

항상 내 월급은 쉽사리 늘어나지 않는 것 같습니다.

반면 내 월급은 안 오르는데 서울 아파트값은

연일 ‘역대 최대’, 몇 주째 상승이라는 기사들이 쏟아집니다.

자산의 가격은 이렇게 빠르게 오르는데

도대체 월급은 이렇게 안 오를까요?

2026년 대한민국 30-40대 평균 연봉

KOSIS 국가 통계포털 기준으로 2024년 대한민국

30대와 40대의 평균 연봉은

30대는 월 400만 원

40대는 월 454만 원 정도가 됩니다.

만약 평범한 30대 맞벌이 부부라면

월평균 소득이 400만 원 X 2

대한민국 평균 30대 맞벌이 부부의 평균소득은 800만 원 입니다.

거기에 세금을 제하면 실수령액이 700만 원 정도가 될 것 같습니다.

과거에는 어땠을까요?

1990년대 중반 30대 평균 월 소득은 약 200만 원 정도였습니다.

그때 당시는 맞벌이가 지금처럼 흔하지 않았지만 맞벌이 했다면

400만 원 정도의 소득입니다.

현재인 2026년과 딱 30년 전인 1990년대 중반 월급이 2배가 되었습니다.

우리나라의 1980년대

저소득, 그리고 고성장 시기였으며 GDP 성장률이 8-10% 수준으로

세계 최소 수준의 고성장 국가였습니다.

1980년의 GPD : 650억 달러

1989년의 GDP : 2300억 달러

10년 만에 대략 3.5배 성장하던 시기였습니다.

낮은 임금으로 시작했지만 임금이 매년 크게 상승했던 시기였습니다.

우리나라의 1990년대

선진국은 아니지만 그래도 1990년대 초

GDP 성장률 7~9%대를 유지하며

계속해서 고성장을 이루던 시기입니다.

그러던 와중 1997년 IMF가 터지면서 경제 성장률이 마이너스가 되었고

1990년대를 지나면서 현저하게 성장률이 둔화됐습니다.

1980년대는 저축 금리도 높았고

계속되는 경제성장으로 임금 또한 매년 크게 상승했으며

그에 비해서 부동산이나 자산의 가격 상승이 크지 않아

열심히 일하고 모으면 자산을 취득하기가 어렵지 않았습니다.

그때 당시 연봉이 300만 원 정도인데 비해

서울 30평대 평균 집값은 4000만 원 정도로

집값이 연봉의 13배 정도였습니다.

반면 현재에는 연봉이 4800만 원 정도,

서울 30평대 평균 집값은 대략 12억 정도가 됩니다.

집값이 연봉의 25배 정도가 됐습니다.

거의 정확하게 집을 사는 것이 2배 어려워 졌습니다.

도대체 왜 이렇게 됐을까요?

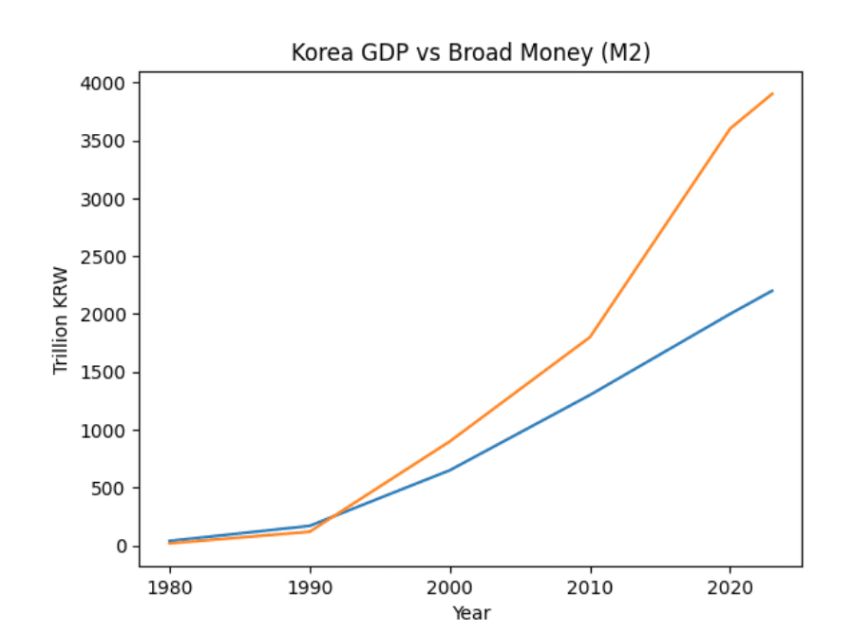

통화량의 증가 경제성장의 둔화

위 그래프는 1980년대 이후로 우리나라의

광의 통화량(M2)와 GDP를 비교한 그래프입니다.

광의 통화량(M2)은

시중에 쓰이고 있는 현금과 보통예금에 들어가 있거나

단기 금융상품에 들어가 있는, 원하면 바로 현금화할 수 있는

금융상품의 합을 이야기합니다.

1980년대에는 높은 경제성장률을 보여준 반면

시중에 통화량은 천천히 늘어나던 시기입니다.

또한 집 혹은 아파트라는 것이 거주에 초점이 맞춰져 있었습니다.

그래서 자산인 집값의 상승이 임금의 상승과 비슷하게 상승 할 수 있었는데요.

그에 비해서 2010년 2020년 대를 지나오면서

나라 경제의 위기가 있을 때마다 통화량이 폭발적으로 증가했습니다.

반면 경제 성장률은 둔화되었고 시중에 풀린 돈으로 인해서

아파트는 이전처럼 거주의 목적만 있는 것이 아닌

자산 그리고 금융상품 으로서의 역할까지 하게 되었는데요.

이렇다 보니 더 이상 매년 인상되는 임금 만으로

이전보다 더욱더 자산의 격차를 따라잡기가 어려워졌습니다.

앞으로 더 심해질지 모릅니다.

자본주의경제 특성상 통화량이 늘어나는 속도를

늦출 수는 있겠지만 통화량을 다시 줄일 수는 없습니다.

필연적으로 앞으로 계속해서 통화량은 늘어날 수밖에 없습니다.

그에 비해서 경제성장률은 계속해서 둔화되고 있습니다.

아마 이전처럼 늘어나는 통화량보다 경제성장률이 앞서는 시기를

만나는 것은 어려울 것 같습니다.

내 월급만 안 오르는 것 같은 이유,

그리고 월급이 오르더라도 경제적으로 나아진다는

느낌을 받지 못했던 이유는 나의 월급이 오르는 것보다

상대적으로 자산의 오르는 속도가 훨씬 바르고,

계속해서 물가도 함께 올랐기 때문입니다.

그리고 이전보다 앞으로 더 그 격차가 빠르게 늘어날지 모릅니다.

그러면 어떻게 준비해야 할까요?

이제는 재테크가 필수인 시대가 되었습니다.

내가 일해서 버는 근로소득뿐만 아니라.

나의 자산이 일해서 버는 자산소득을 만들어야 합니다.

잠자는 동안에도

돈이 들오는 방법을 찾아내지 못한다면,

당신은 죽을 때까지 일해야만 할 것이다.

-워렌버핏-

세계적인 투자자 워렌 버핏은 이런 이야기를 했습니다.

잠자는 동안에 돈이 들어오게 하려면

내가 아닌 자산이 일을 하게 만들어야 합니다.

내 이름으로 소유하고 있는 부동산

내가 매수한 주식, 배당주를 통한 배당소득

내가 일을 하지 않더라도 나 대신해서

일해줄 자산을 마련해야 합니다.

물론 처음부터 나와 함께 일해줄

좋은 자산을 마련하지 못하더라도

조금씩 천천히 해 나가면 됩니다.

근로소득을 늘리고,

소비를 줄이고 지출을 통제하면서

그 돈을 차곡차곡 모아서

나와 함께 일해줄 자산을 하나하나 모아나가면 됩니다.

자산이 쌓이고 조금씩 커져가면 갈수록

자산이 불어나는 속도는 조금씩 더 빨라질 겁니다.

누군가는 “월급 조금 더 모은다고 인생이 바뀌냐?”

라고 이야기할 수 있습니다.

인생이 바뀌지 않을 지도 모르지만

한 가지 확실한 사실은

인생을 바꾼 대부분의 사람들은

작은 월급일지라도 차곡차곡 모아서

자산으로 바꾸고 키워나간 사람들입니다.

작은 성공이 큰 성공을 불러오는 것처럼

비록 지금은 작은 돈이지만 언젠가는

생각지도 못할 큰 자산으로 돌아올 거라고 생각합니다.

지금은 10억, 20억이 말도 안되는 큰돈이라는

생각이 들 수 있지만,

꾸준히, 성실하게 모으고 모은 돈을

자산으로 바꾸고 계속해서 쌓아나간다면

반드시 이룰 수 있는 목표입니다.

지금도 늦지 않았습니다.

주식투자, 부동산 투자, 금 투자

무엇이든 좋습니다.

26년 올해에는 내 자산을 지켜줄 재테크를

꼭 시작해 보시길 바랍니다.

긴 글 읽어주셔서 감사합니다.