안녕하세요. 두려울 때 꺼내보는 비법, 재테크 말하는 두꺼비 세무사 이장원입니다.

세테크, 무엇부터 시작해야 할 지 모르겠다면 ISA계좌를 활용해보시는 건 어떨까요?

이번 포스팅에서는 ISA 계좌와 ISA계좌의 장점에 대해 다뤄보겠습니다.

ISA 계좌 간단합니다.

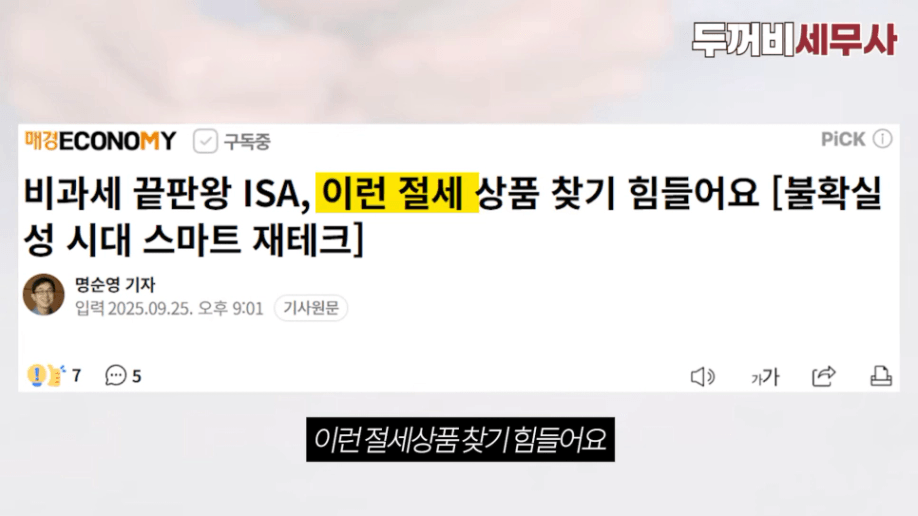

비과세의 끝판왕이라고 표현하고 있어요.

이런 절세 상품 찾기 힘들다고 나와 있죠.

연말 정산 앞두고 증권사에서도 절세 계좌 전쟁.

그래서 묶어서 많이 하는 게 뭐냐?

ISA 계좌 그다음에 연금 저축 계좌 그다음에 퇴직 연금이죠.

자, 그럼 ISA 계좌가 뭔데?

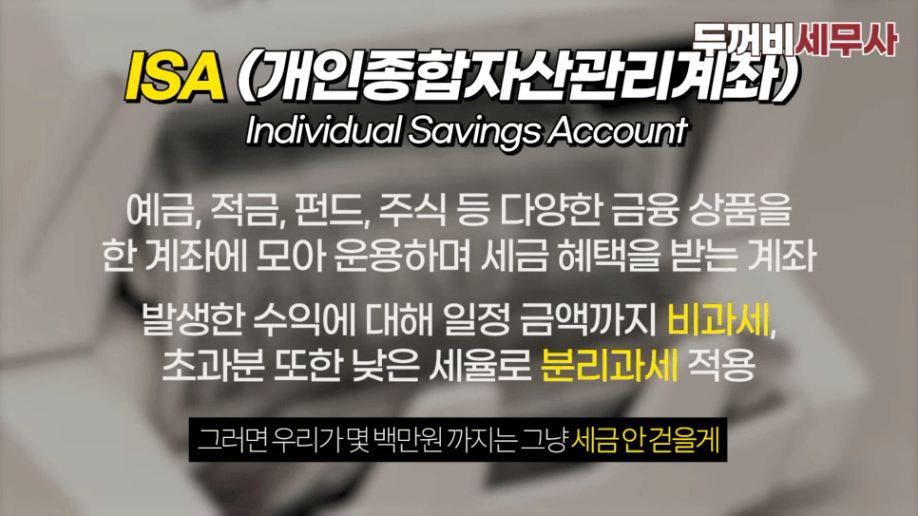

말 그대로 가입자가 예·적금, 펀드 등 다양한 금융 상품을 선택해서

포트폴리오를 구성하고 이제 통합 관리할 수 있는 계좌입니다.

개인이 직접 구성하는 유사 펀드랑 비슷해요.

그래서 조특법에서는 일정 기간의

다양한 금융 상품의 운용 결과로써

계좌의 운용 수익에 대해서

세제상 혜택을 부여하고 있습니다.

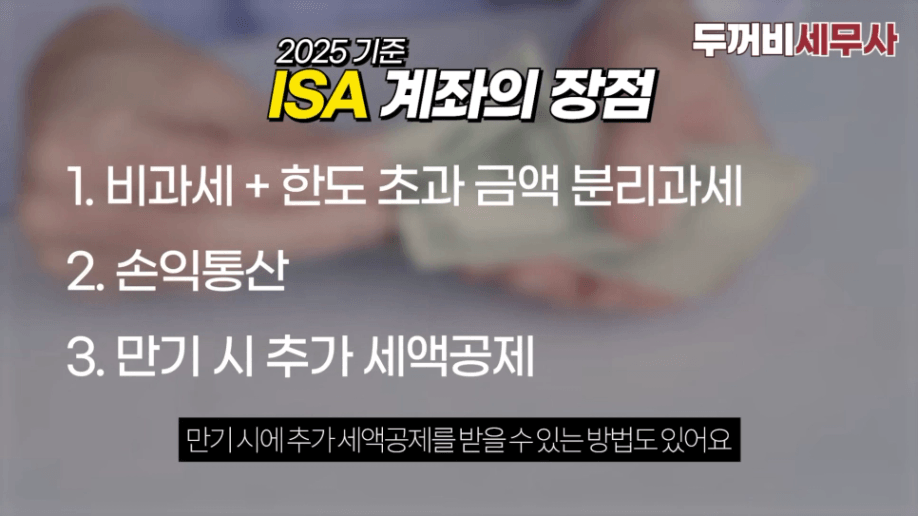

장점들 한 번씩 말씀드려 볼게요.

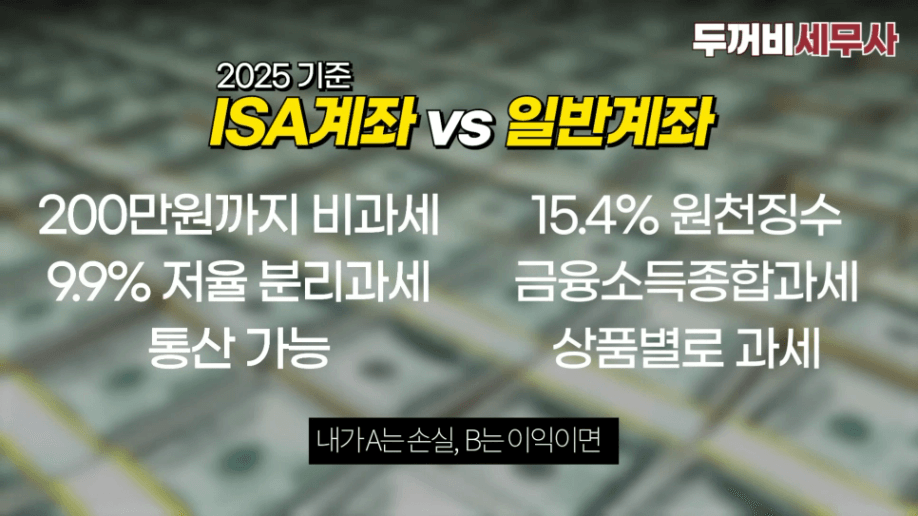

ISA 계좌가 첫 번째 장점이 비과세입니다.

비과세가 뭐예요?

말 그대로 세금 안 걷겠다 이거예요.

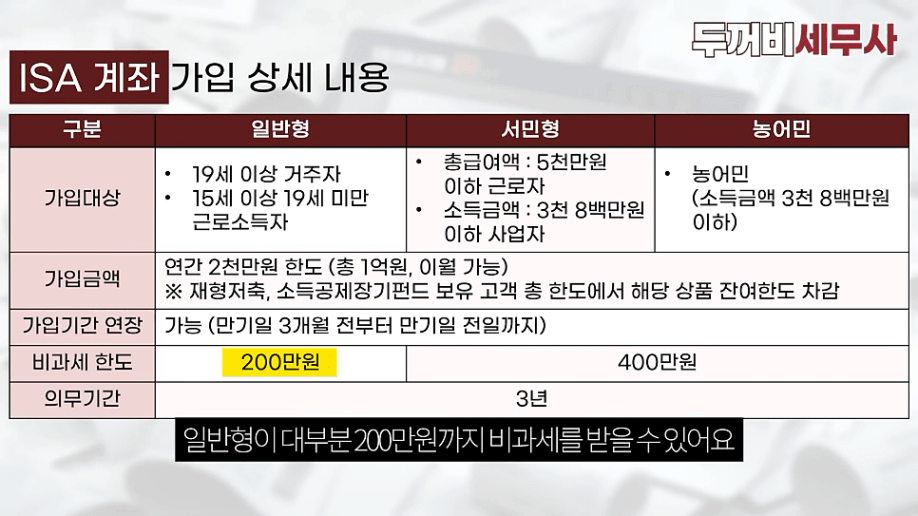

일반형이 대부분 200만 원까지 비과세할 수 있어요.

어떤 사람이 ISA 계좌에 가입하더라도

200만 원까지 비과세가 됩니다.

근데 이게 연 한도가 아니에요.

일반형은 연 2천만 원까지 돈을 넣을 수가 있습니다.

그래서 총 1억 원까지 돈을 넣을 수 있고요.

200만 원까지 비과세.

3년의 의무기간이 있습니다.

그런데 서민형과 농어민형이 있어요.

이 두 가지가 비과세 금액이 400만 원입니다.

무려 두 배가 더 많죠.

그래서 사회 초년생분들은

서민형에 해당하는 경우가 많아요.

그러면 이 ISA 계좌로 주식이나

ETF 이런 거 잘 투자하셔서 400만원까지

비과세 한도 챙기는 거 꼭 필요하다고 봅니다.

두 번째 장점은 당연히 손익이 통산된다는 거예요.

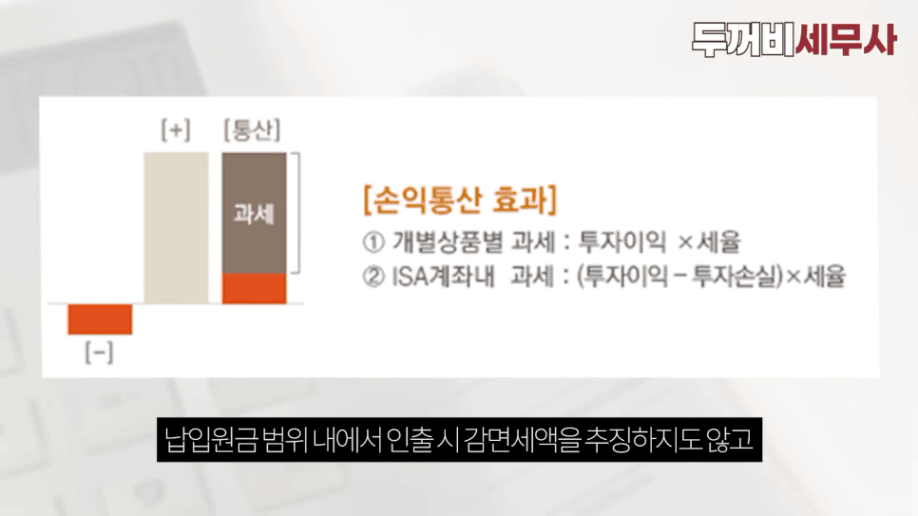

아, 손익이 통산된다는 게 뭐냐?

발생한 이익과 손실을 계좌에서 통합으로 과세합니다.

추가 이익분 생긴 것에 대해서만 통산해서 세금을 추징한다는 거예요.

그래서 일반 계좌랑 구분되는 건 ISA 계좌는 200만 원까지 비과세.

그리고 초과분에 대해서는 9.9%의 9%의 저율 분리과세가 되는 거고

그다음에 통산도 되는 거죠.

근데 이게 일반 계좌라고 해 볼게요.

내가 예금이나 투자를 직접 한다.

그러면 이자나 배당에 대해서는 15.4%의 원천 징수가 됩니다.

그리고 2천만 원 초과하는 부분에 대해서는 금융 소득 종합 과세라 그래서

내가 다른 세율, 다른 소득을 합쳤더니 49.5%야.

그러면 2천만 초과 부분 너 이거 합쳐서 계산해.

그러면 15.4%도 아니고 49.5%와

합산돼 버리니까 세금을 더 많이 낼 수밖에 없어요.

상품별로 과세요.

내가 여기는 손실, 여기는 이익 난 것에 대해서만

15.4%를 내버리니까 통산이 안 되기 때문에 손해를 엄청 볼 수 있죠.

그다음에 장점 세 번째.

만기 시에 추가 세액 공제받을 수 있는 방법도 있어요.

이게 바로 계좌의 연결이에요.

연금 계좌 세액 공제.

여러분들 아시죠?

이것도 12월에 대해 알아야 하는 지식 중의 하나예요.

이건 연말 정산뿐만이 아니라

사업 소득자도 다 혜택받는 연금 계좌는

아주 필수적인 거죠.

ISA 계좌로 다시 돌아가 보겠습니다.

ISA 계좌 계약 기간이 만료됐어요.

대부분 3년이 기본이죠.

만료가 되고 해당 계좌에 전부 또는 일부를 연금 계좌로 다시 스위치를 해요.

자, ISA 계좌 오케이 3년 썼어.

자, 근데 너 미래도 준비해야 되잖아.

그럼 사적 연금인 연금 계좌로 돈을 넣어서 관리 한번 해 보는 건 어때?

그러면 우리가 세액 공제 추가로 해 줄게.

라는 거에요.

즉, 한도와 추가로 세액 공제를 해 주는데

전환하는 금액 ISA에서 연금 계좌로 전환할 때

그 전환되는 금액에 10%를 300만 원 한도로 공제해주는 것입니다.

3천만 원 넣으면 10%면 얼마예요? 300만 원이겠죠.

단,ISA 전환 금액 추가 한도는 ISA 만기 잔액을

연금 계좌에 낸 해에만 적용됩니다.

이번 포스팅에서는 ISA계좌란 무엇인지 그리고 장점에 대해 다뤄봤습니다.

2편에서는 ISA계좌 주의사항, 추가로 알아야 할 것, 어떤 상품이 좋은지에 대해

다뤄보겠습니다.

감사합니다^^