ISA 계좌 이렇게 쓰면 손해입니다…

4년간 삽질 후

고배당 ETF 담고 달라진 점

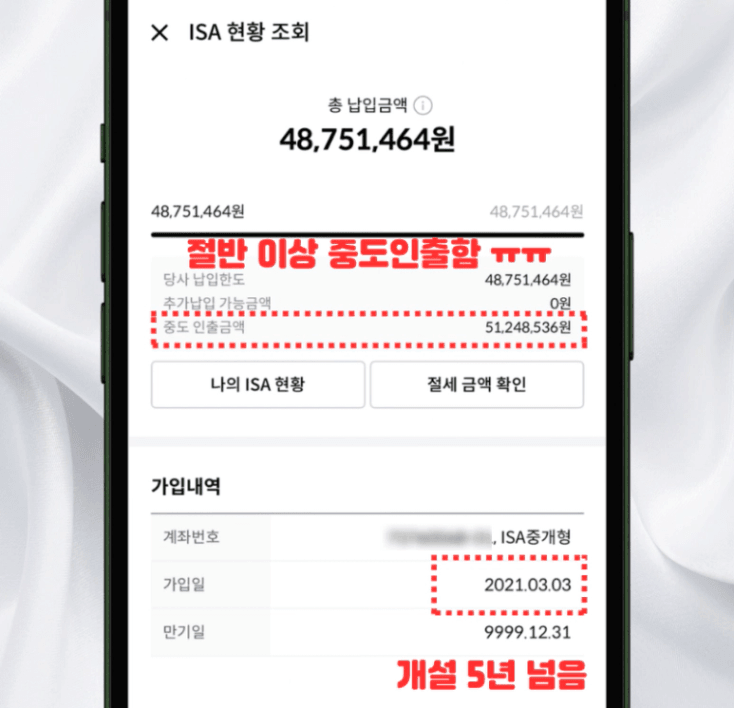

저는 2021년 3월 ISA 계좌를 개설했습니다.

당시 소득이 적게 잡혀서

'서민형'으로 가입할 수 있었음에도 불구,

정말 거지같이(?) 사용했는데요.

일단 생각없이 돈을 잘못 입금해서

중도인출을 5,100만 원이나 하는

실수를 저지름으로써

ISA 계좌 한도를 반토막 이상으로

깎아먹고 말았고,

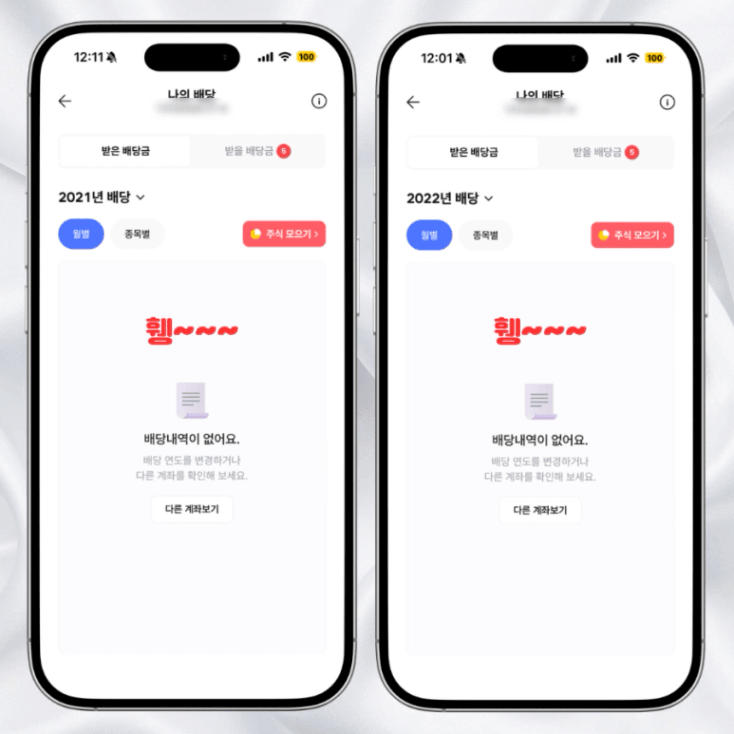

보시는 것 처럼 첫 2년은

개설만 해놓고 아무것도 하지 않았습니다.

그리고 그 다음 3년은 국내주식 단타나

관심있는 ETF를 아무것이나 우겨 넣었는데요.

근데 ISA 계좌 이렇게 쓰면

완전 손해인데... ㅋㅋㅋㅋ

(그래도 벌긴 벌었네 ㅋㅋㅋ)

사실 작년에야 조금 정신을 차렸으나

물린 금액이 많아서 손절도 좀 하고 하느라

올해 초가 되어서야 조금씩

ISA를 제대로 활용하기 시작했네요...

5년 만기 되어서야 정신차린 사람 나야나

1. ISA 계좌 혜택,

제대로 활용 안한 바보

많이들 아시는것처럼

ISA는 투자용 절세 계좌입니다.

하나의 계좌 안에서 국내주식, ETF, 펀드, 예금 등

여러 금융상품을 운용할 수 있고,

계좌 안에서 발생한 이익

(매매차익, 배당소득)에 대해

세금 비과세 혜택을 받을 수 있습니다.

일반형 기준으로는 순이익 200만 원까지 비과세,

초과분은 9.9% 분리과세가 적용됩니다.

여기서 중요한 건

손익통산이 된다는 점이죠.

예를 들어 어떤 ETF에서 수익이 나고

다른 종목에서 손실이 났다면,

계좌 전체 손익을 합산해서

과세 대상 이익을 계산합니다.

일반 계좌에서는

배당이나 분배금이 나올 때마다

배당소득세가 붙는데,

ISA 계좌 안에서는 가입 기간동안

최대 400만 원까지 비과세 혜택을 챙기면서

만기 시점에 손익을 정산하는 구조라

고배당 ETF나 월배당 ETF를 담을 때

활용도가 꽤 좋다고 느꼈습니다.

문제는 이렇게 좋은 계좌를

내가 제대로 못 썼다는 점이죠..

2. 4년간의 삽질을 멈추고

고배당 ETF를 담기 시작

올해 들어서야 ISA 계좌의 방향을

조금씩 다시 잡기 시작했습니다.

내가 선택한 방향은

고배당 ETF와 커버드콜 ETF 중심의

현금흐름 계좌 만들기입니다.

기초지수의 80~90%까지 따라가면서

높은 수준의 분배금까지 지급하는

커버드콜 ETF를 편입하면

비과세 또는 9.9% 분리과세 효과를

제대로 누릴 수 있고,

지수 상승으로 인한 매매차익까지

두마리 토끼를 잡을 수 있습니다.

※ 국내지수형 커버드콜 ETF의

옵션매도 수익은 애초에 비과세라서

해외지수형이 더 유리함.

해당 내용은 아래 글에 더 잘 정리되어 있습니다.

고배당 ETF로 풀세팅한 내 중개형 ISA 계좌 포트폴리오 + 수익률 공개

고배당 ETF로 풀 세팅한 내 중개형 ISA 계좌 포트폴리오 + 수익률 공개 ISA 계좌에서도 국내주식 ...

무엇보다 나처럼 월배당 현금흐름을

장기목표로 하는 사람에게는

더더욱 챙기면 좋을 혜택이 아닐 수 없습니다.

3. 고배당 ETF 담고 달라진

나의 ISA 계좌

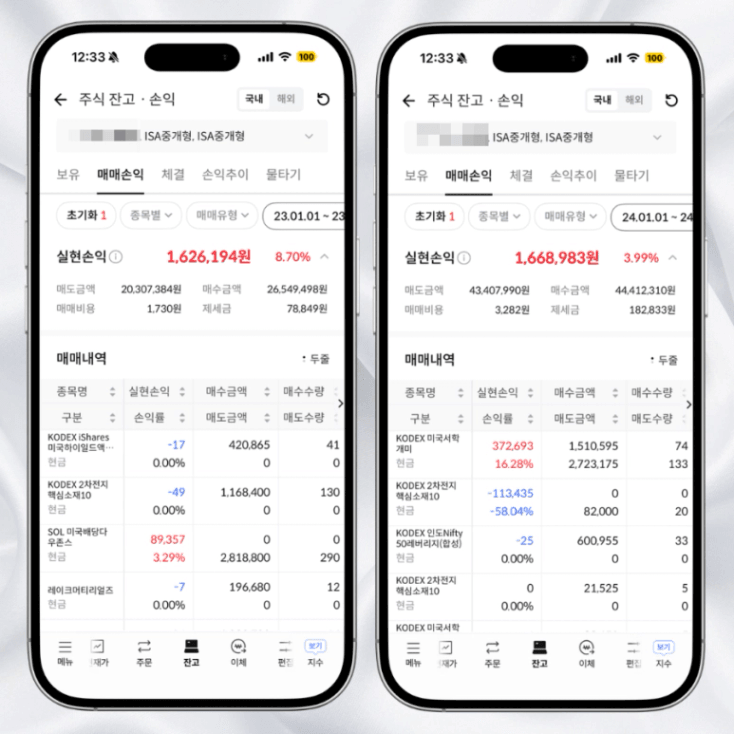

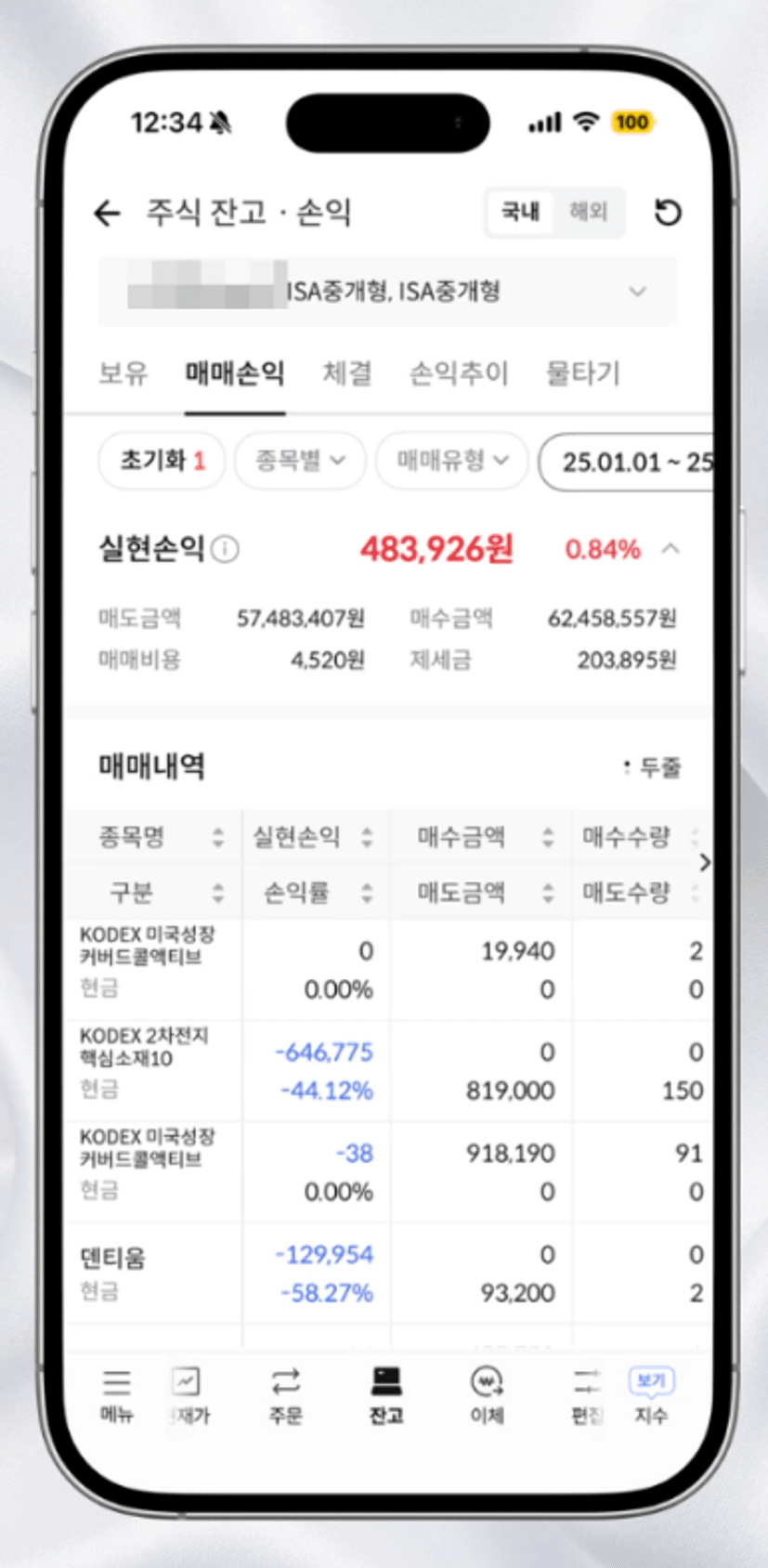

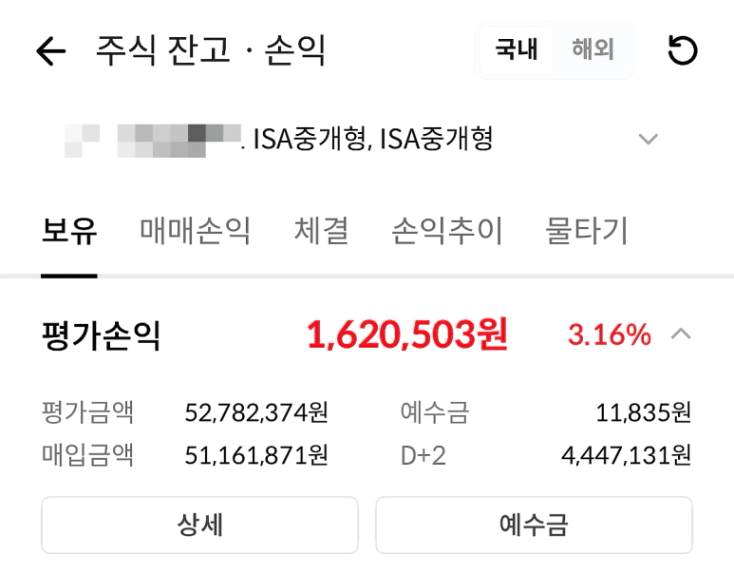

현재 ISA 계좌 평가손익은 약 162만 원,

수익률은 3%대입니다.

이 포트폴리오를 구축한 지

이제 한달 반 정도밖에 안됐네요... ㅎㅎ

엄청난 수익률은 아니지만,

예전처럼 아무거나 담고 방치하던 시절에 비하면

방향이 생겼다는 점에서 꽤 만족하고 있습니다.

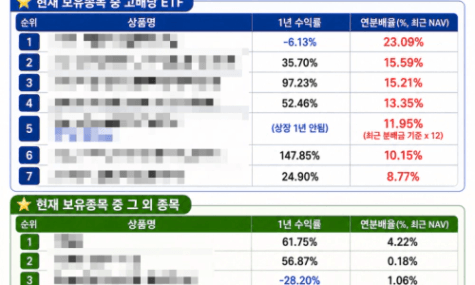

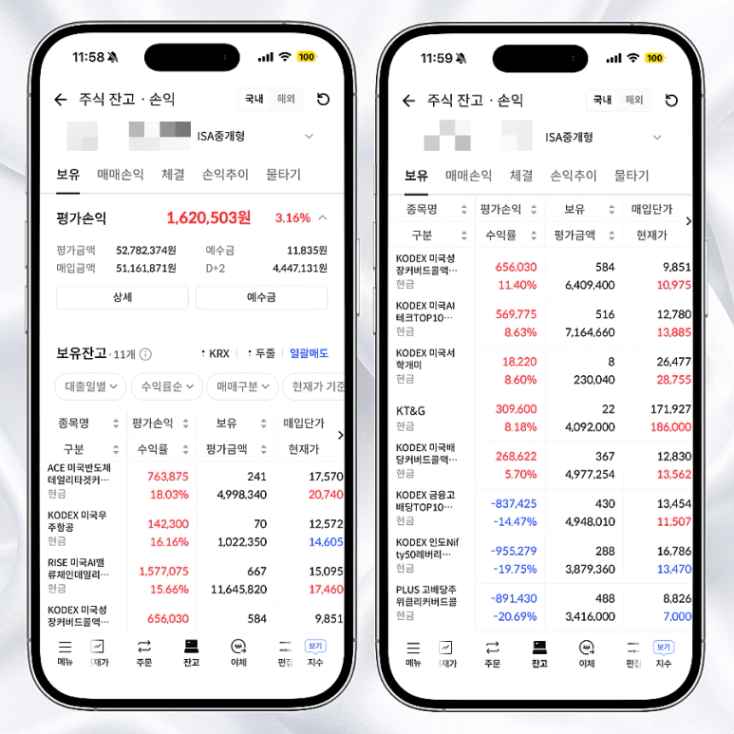

현재 계좌에는 미국 테마형 ETF,

커버드콜 고배당 ETF,

국내 고배당주 등이 섞여 있는데요,

수익이 나고 있는 종목도 있고,

아직 마이너스인 종목도 있습니다.

※ 특히 국내지수형 커버드콜 상품은

매매차익도 애초에 비과세고

옵션 매도수익도 비과세라

일반계좌에 두어도 되는데,

굳이 사서 넣었다가 마이너스까지 되서

좀 아쉬운 부분이 있네요.

참고로 미국서학개미의 경우

미국증시가 너무 오른거 같기도 해서

6월 1일자로 또 한번 익절을 했는데

(그러면서 인도니프티레버리지 일부 손절)

잘 한건지 모르겠습니다... ㅋㅋ

아직 전쟁 안끝났는데 왜 계속 오르니...

무엇보다 가장 크게 달라진 건

배당금 기록입니다.

2023년에는 1년간 받은 배당금이

90,078원이었는데요.

사실 이때는 ISA 계좌를 전혀 활용하지 못하고

그냥 몇몇 배당 종목이 있어서

소소하게 들어온 수준이었습니다.

근데 고배당 ETF를 담고 나서 2026년엔

아직 5월인데도 벌써

누적 105만 4,273원을

배당으로 수령하게 되었답니다!!

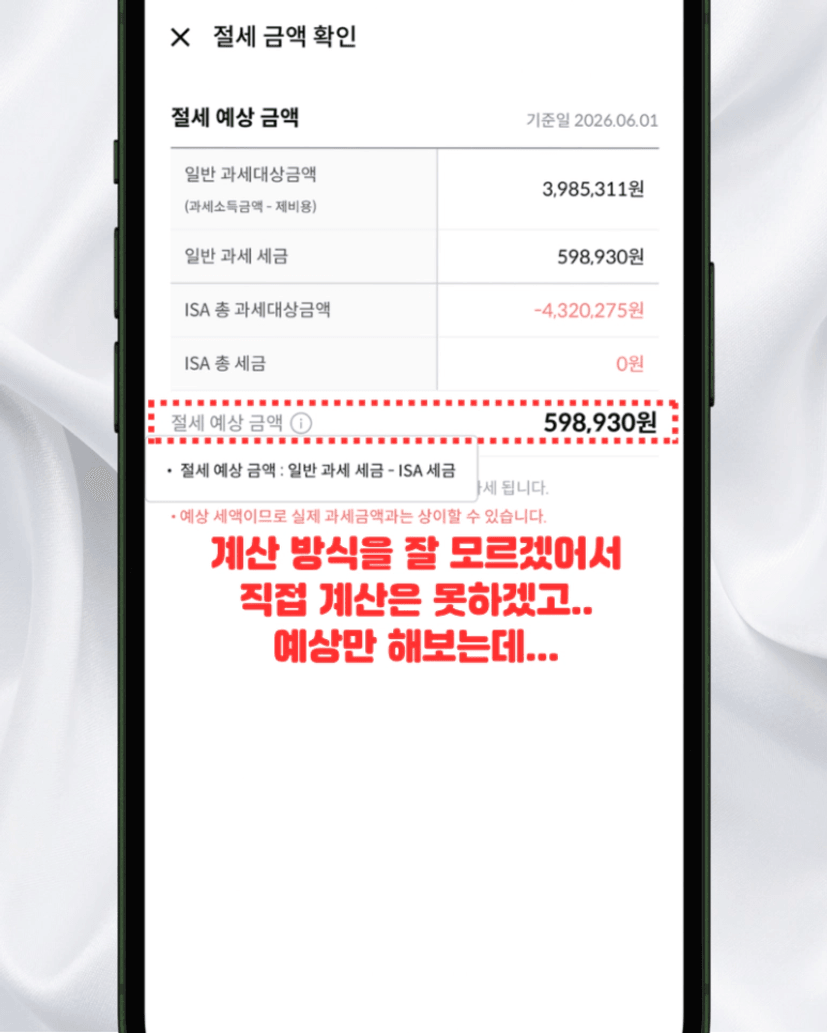

4. 이제는 추가 절세 혜택을 찾아갈 때..

그동안의 손익통산 + 받은 배당금을

전부 체크해보니

ISA 서민형 계좌 비과세 한도인

400만 원을 아직 다 안쓴 것 같습니다.

하지만 올해 고배당 ETF를 통해

매달 분배금을 받다 보면

과세대상 금액이 점점 커지겠죠?

이게 정확한건진 잘 모르겠는데

수시로 체크해봐야겠어요.

그래서 올해 목표는 간단합니다.

하반기 안에 현재 보유종목을 전량 매도 후

새로운 ISA 계좌를 개설할 겁니다.

사실 일반형 ISA 계좌 200만 원,

서민형 400만 원 혜택 얘기만 들었지

👉🏻실제 해지했을 때 손익통산을 어떻게 해서

비과세 혜택을 어떻게 적용하고

👉🏻 초과된 금액에 대해선 세금을 어떻게 떼는지

실제 경험해 본 적이 없는데요.

4년간의 삽질 끝에 힘들게(?) 일궈낸

고배당 ETF, 고배당주 포트폴리오가

아깝긴 하지만 조만간 정리해야 합니다.

이 모든 종목들을 정리하고

연금계좌로 일부 옮겨서 세액공제를 받고

New ISA 계좌를 만드는 과정을

내가 포스팅으로 공유한다면

"아~ ISA 계좌 다 쓰고 정산을

이렇게 하는거구나" 하고

많은 분들이 직접 보고 이해하는데에

도움이 되지 않을까 생각합니다 ㅎㅎ

혹시 여러분도 만들어만 놓고 방치해둔

ISA 계좌가 있으신가요?

선뜻 손이 안가신다고요?

그렇다면 제가 얼른.. 4년간 삽질했던 계좌를

고배당 ETF로 탈바꿈하고 난 뒤

얼마나 절세 혜택을 잘 챙기고

다음 ISA로 갈아탔는지

직접 해보고 글로 쓸테니 보러오세요!!

이젠 보유 종목들을

언제 다 팔아넘길지가 관건인듯...

이렇게 플러스 전환된 거 너무 기분 좋아서

팔기 싫은데... ㅠㅠ

혜택을 풀로 챙긴 뒤에 갈아타기까지

야무지게 해보고 인증해볼게요!~