안녕하세요. 두려울 때 꺼내보는 비법, 재테크 말하는 두꺼비 세무사 이장원입니다.

세테크, 무엇부터 시작해야 할 지 모르겠다면 ISA계좌를 활용해보시는 건 어떨까요?

오늘 포스팅에서는 지난 포스팅에 이어 ISA계좌 주의사항, 추가로 알아야 할 것, 어떤 상품이 좋은지에 대해 다뤄보겠습니다.

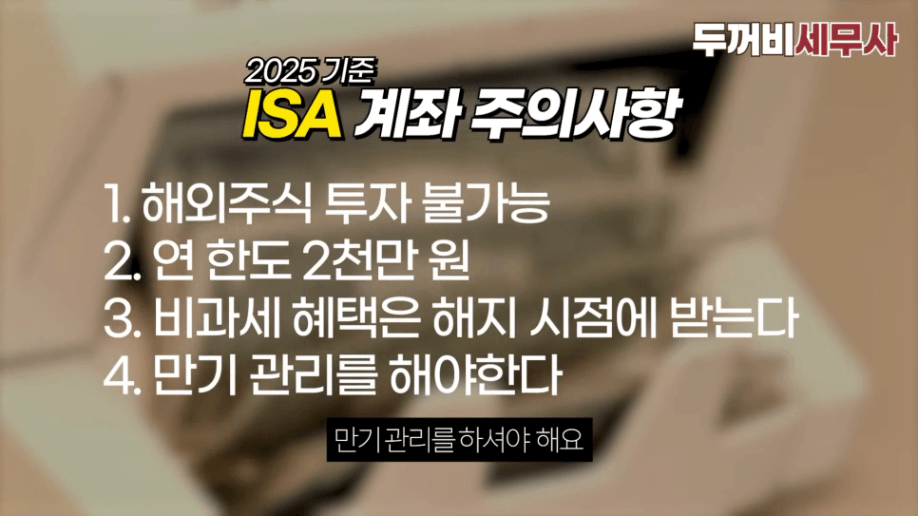

자 그렇다면 ISA계좌의 주의사항은 무엇일까요?

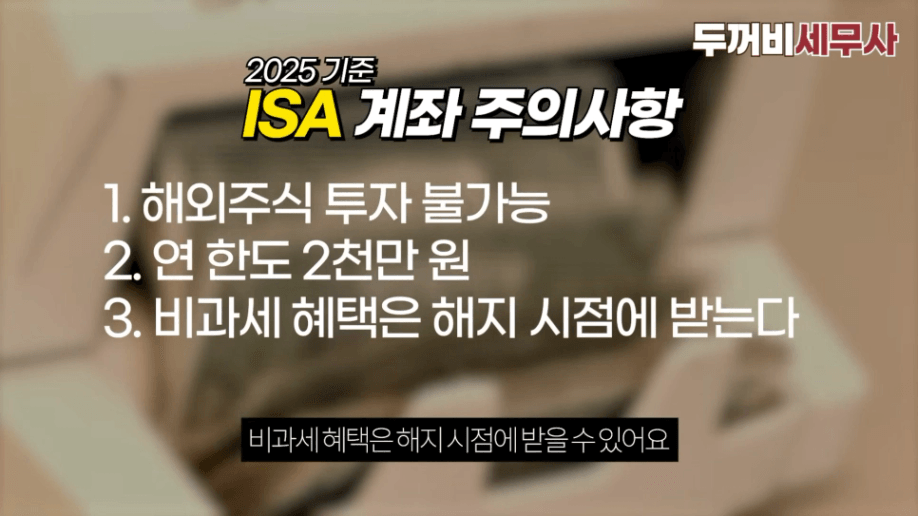

첫 번째로 해외 주식 투자는 불가능해요.

많은 분들이 해외 주식을 해야 된다. 해외 주식이 훨씬 낮다라고 생각해서 진행을 하실 텐데이 ISA 계좌는 아쉽지만 국내 투자만 가능합니다.

근데 이런게 있어요.

해외 시장에 투자하는 국내 상장 ETF 펀드가 많이 있습니다.

나스닥 뭐 100선 해 가지고 이렇게 뽑아 준

ETF나 펀드가 엄청 많기 때문에

사실상 해외 주식에 투자하는 것과 거의 비슷하다라는

말씀을 드리고 싶습니다.

두 번째 주의사항은은 연 한도가 2천만 원입니다.

그래서 여러분들 계좌를 12월 달에 만들어야 돼요.

이게 주의 사항이자 12월 달에 이 영상 보시는 분들에게는

혜택이 될 수 있는 거죠.

이게 연도 변경할 때 한도가 있어요.

2025년 12월이라고 가정합시다.

그럼 계좌 개설하자마자 2천만을 집어넣어요.

그다음에 2026년 1월이 됐어요.

그러면 추가로 2천만 원을 더 넣을 수 있어요.

즉, 불과 몇 주만에 4천만 원을 가지고 운용할 수 있습니다.

주의사항 3번입니다.

비과세 혜택은 해지 시점에 받을 수 있습니다.

따라서 여러분들 ISA 계좌는 3년은 무조건 지켜야 돼요.

즉, 3년이 끝나는 시점에

해제를 했었을 때 200만 원 이상의 수익이 생겼다면

200만 원을 비과세 해주는 셈입니다.

그러면 ISA는 중도에 해지하거나 중도 인출할 수 없느냐?

할 수 있습니다.

중도 해지 같은 경우는

법령에서 정한 부득이한 사유가 있었을 때는 가능해요.

부득이한 사유는 다음과 같은 경우를 말합니다.

사망, 해외 2주, 그다음에 천재지면 퇴직 사업장의 폐업 같은 경우를 가리킵니다.

의무 가입 기간 3년 경과하기 전에

이 납입 원금에 대해서 초과하지 않는 범위 내에서는

자유롭게 중도 인출을 허용하고 있습니다.

자, 그래서 의무 가입 기간 3년을 꼭 채우셔야 돼요.

근데 3년이 지났는데 제가 아직까지 이득을 못 봤습니다라고 하면

어떻게 해야 되죠?

더 쓰셔야 돼요.

왜냐? 3년마다 해지한다는 관점은 뭐냐면

내가 그래도 200만 원까지 돈 벌었다라는 목표를 설정하고 나서

그걸 달성했었을 때 해지해서 비과세 받기 위해서

해지하시고 다시 만들란 얘기예요.

200만 원에 대해서 세금 0원 내는 거니까까

이런 부분들을 챙기라고 말씀드리는 바입니다.

그러나 200만 원 정도 못 버시면서서 어떤 투자를 한다?

그러면 그건 좀 생각해 봐야한다고 생각합니다.

주의사항 4번은 만기 관리를 하셔야 합니다.

만기 관리는 만기 연장을

본인이 직접 실행해야한다는 겁니다.

만약 만기 연장을 깜빡하고 못하면

바로 일반 계좌로 바뀌어 버릴 수가 있어요.

이 경우에 누적 혜택이 날아가 버릴 수 있습니다.

그리고 해지할 때 유가 증권을 전부 다 처리 해야합니다.

또한 ISA 계좌에서 특정 주식을 계속 보유하고 싶다면

출고 신청을 통해서 일반 계좌로 뺄 수도 있습니다.

다만 출고할 때는 아무런 혜택이 없이 이동됩니다.

이런 부분들도 알고 계셨으면 좋겠습니다.

추가 사항은 또 없느냐?

먼저 비과세 혜택.

제가 봤을 때 개정이 좀 될 거 같아요.

왜냐? ISA 계좌 지금 몇 명 쓴다고요? 거의 700만 명이 쓰고 있습니다.

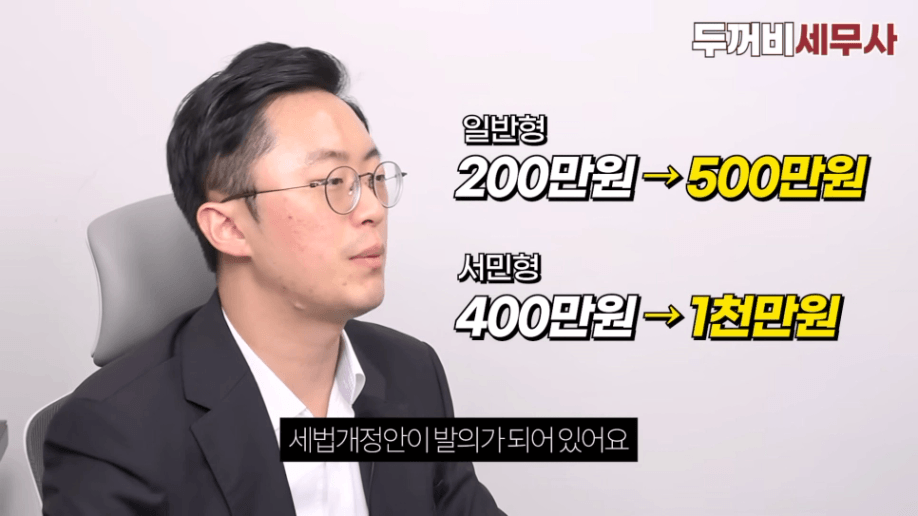

지금은 비과세가 지금 200만 원 400만 원인데요,

일반형은 200만 원에서 500만 원으로,

서민형은 400만 원에서 1천만 원으로

올리는 세법 개정안이 발의되어 있습니다.

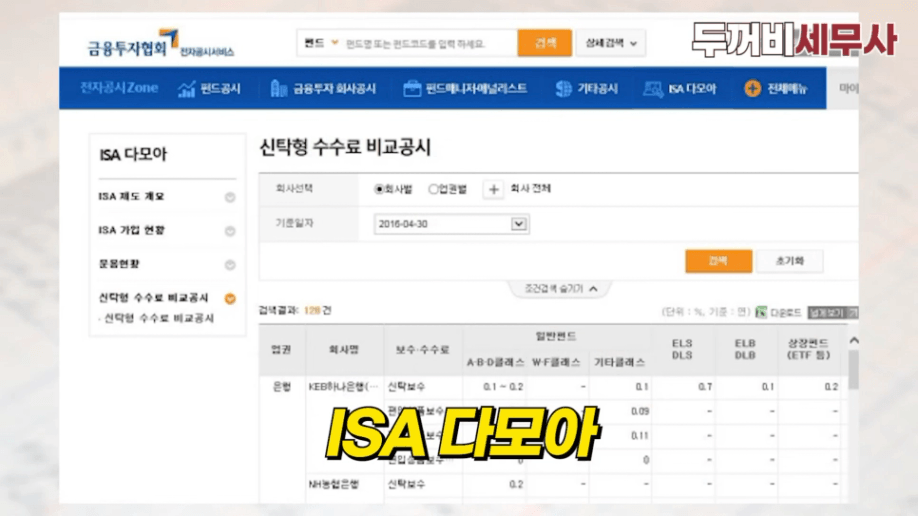

금융협회에서 운영하는

ISA 다모아라는 사이트가 있습니다.

그래서 금융 상품에 대한 비교 공시를 하고 있고

수익률 이런 것들도 서로 구분해서 알 수 있습니다.

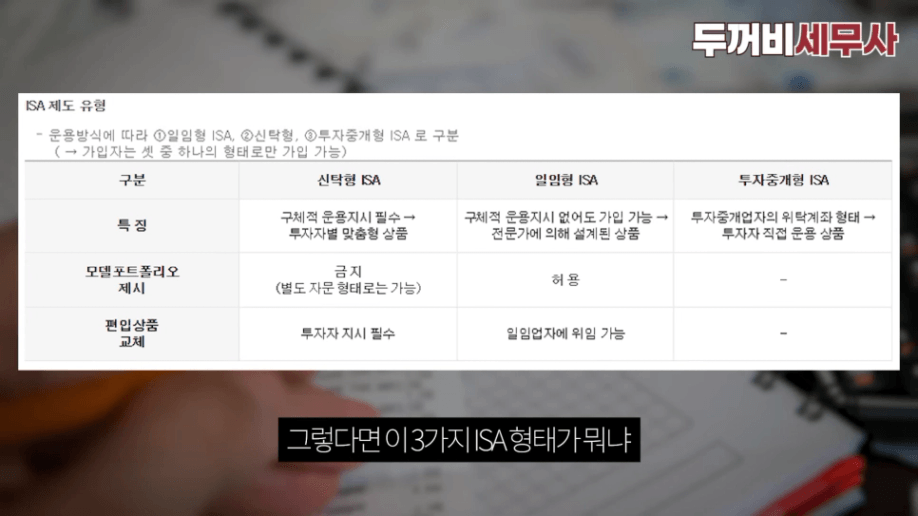

ISA가 세 종류가 있습니다.

신탁형 ISA, 일임형 ISA, 투자중계형 ISA.

저는 중계형 ISA를 권하고 싶어요.

신탁과 일임은 내가 선택하는 게 아니고요.

투자 중계형은 내가 직접 선택하는 거예요.

그런데 어떠한 위험도 지지않는 것에

돈을 넣는 것은 좀 반대하는 입장입니다.

그럴거면 특판 상품으로 금리를 많이 해 주는 상품에

가입하는 게 나을 수도 있습니다.

그런 관점을 좀 생각해 보셨으면 좋겠어요.

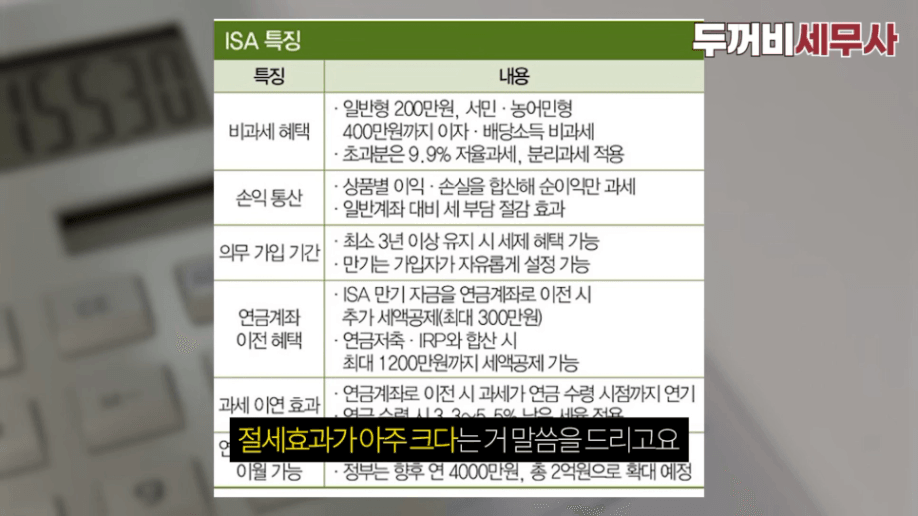

자, 최종적으로 정리 한번 해 보겠습니다.

ISA 계좌 만들지 않을 이유가 없다.

비과세 혜택을 받을 수 있어요

일반형은 200만 원.

그다음에 서민형과 농어민형은 400만 원까지 비과세하고요.

그다음에 초과분 생겨도 9.9% 의 아주 낮은 저율의 분리과세를 내고 끝난다.

그다음에 손익 통산도 할 수 있다.

그래서 절세 효과가 아주 크다는 거 말씀을 드리고요.

그러나 세제 혜택은 3년을 유지하고 해지했었을 때 발생한다.

또 만기는 가입자가 자유롭게 설정 가능한데

만기 연장하는 거 직접 하지 않으면

또 큰일 날 수 있다.

그리고 연금 계좌로 이전을 하면 혜택으로 10%까지

최대 300만 원을 받을 수 있다.

그리고 연금 계좌로 이전하고 나서 그 다음에 돈을 받는다.

또한 연간납입한도 2천만 원입니다.

두 편의 포스팅을 통해

ISA계좌란 무엇인지,장점,ISA계좌 주의사항, 추가로 알아야 할 것,

어떤 상품이 좋은지에 대해 다뤄봤습니다.

감사합니다. ^^