"우리집 연소득, 6,400만원 넘나요?"

최근 발표된 '2024 서울복지실태조사' 결과를 보며

고개가 갸웃거려졌습니다.

서울 시민 평균 연소득이 6,422만원 이라고 하더라구요.

이 숫자를 보고 혹시 이렇게 생각하실 분도 있으실 것 같아요.

"헉 우리 집은 엄청 열심히 살면서 부부 합산 1억원 가까이 벌고 있는데

왜 매달 카드값에 대출금 내고 나면 돈이 없는 걸까?"

통계에서 말한 가구 평균소득 6,400만원 보다

더 버는 맞벌이 부부이더라도 충분히 하실 수 있는 생각이죠.

분명 평균보다 훨씬 더 많이 벌고 있는데도

아이 학원비 결제 날이 오면

통장 잔고를 확인하며 한숨을 쉬게 되는 것이

서울의 현실이니까요.

"남들만큼, 아니 남들보다 더 벌고 있는데

왜 나만 제자리걸음일까?"

라는 이 질문에 대해

저는 오늘 아주 아프지만 실질적인 대답을 해보려 합니다.

문제는 연봉 숫자가 아니라,

우리의 소득의 대부분이

'노동'에 저당 잡혀 있는 구조 때문입니다.

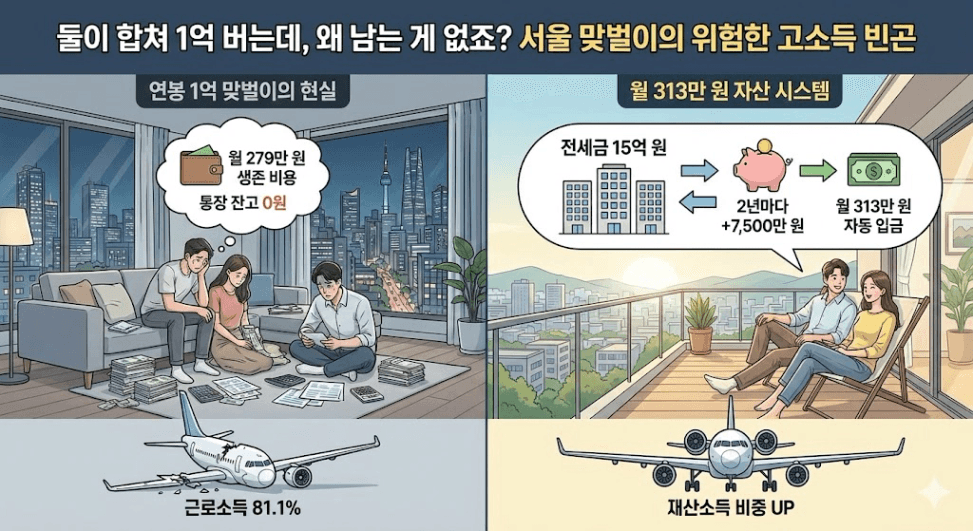

월 279만 원의 함정,

평균보다 더 벌어도 팍팍한 진짜 이유

조사 결과 서울 가구의 월평균 생활비는 279만 원이었습니다.

어떠신가요? 너무 적게 느껴지시나요?

이건 그야말로 '생존'을 위한 최소한의 비용일 뿐이에요.

연봉이 높아질수록

우리는 더 비싼 동네에 살고,

더 높은 교육비를 지불하며,

품위 유지비라는 명목으로 지출이 늘어납니다.

심리적 박탈감:

연봉 1억 원 맞벌이 부부에게 서울은 결코 만만한 곳이 아닙니다.

대출 원리금, 교육비, 그리고 '평균'을 따라가기 위한 사회적 비용을 제외하고 나면

실제 손에 쥐는 현금은 연봉 5,000만 원 외벌이 가구와

큰 차이가 나지 않는 경우가 허다합니다.

시간 빈곤:

소득을 높이기 위해 부부가 모두 시간을 팔고 있다면,

'돈으로 시간을 사는 지출(배달 음식, 가사/돌봄서비스 등)'

이 늘어나며 저축률은 더 떨어지게 됩니다.

이것이 바로 서울 고소득 맞벌이 가구가 빠지기 쉬운

‘자산 없는 고소득’의 덫입니다.

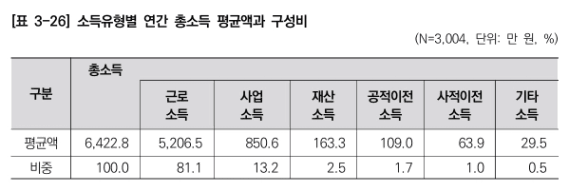

소득의 81.1%가 근로소득, 일 못 하면 끝인 구조

서울시민 소득의 81.1%가 오직 ‘일해서 버는 돈’입니다.

재산소득(배당, 이자, 임대료)은 고작 2.5%에 불과하죠.

저도 직장인이기에 이 숫자가 얼마나 무서운지 잘 압니다.

아침에 눈 뜨면 출근하고 밤늦게까지 야근하는..

'내 몸'이 유일한 자본인 인생.

만약 내일 당장 내가 아프거나 회사가 어려워진다면,

내 소득의 81%는 그날로 증발합니다.

반면 부자들은 자는 동안에도 돈을 벌어다 주는

재산소득 시스템을 일찍이 완성해둡니다.

월 300만 원,

숨만 쉬어도 들어오는 전세 시스템

"저 같은 직장인이 어떻게 일하지 않고

월 300만 원을 만드나요?"

방법은 의외로 명확합니다.

바로 전세금 증액을 통한 현금흐름입니다.

아파트를 통해 월 300만 원 수준의 현금흐름을 만들고 싶다면,

수도권 아파트 약 3채(전세가 5억 수준)를 목표로 삼아야 합니다.

전세금 총액 | 월 현금흐름 환산 (2년 5% 증액 시) |

|---|---|

10억 원 | 208만 원 |

15억 원 | 313만 원 |

20억 원 | 417만 원 |

총 전세금 15억 원 규모의 시스템을 구축하면,

2년마다 들어오는 증액분 7,500만 원을 24개월로 나누었을 때

매달 약313만 원이 들어오게 됩니다.

실전 액션 플랜

가장 중요한 것은

현재 나의 상황에 맞는 시스템을 구축하는 것입니다.

💰 현금 5,000만 원 미만: 지출 구조 개선이 최우선!

가계부를 쓰지 않아도 돈이 저절로 모이는 구조를 먼저 만드세요.

- 통장 쪼개기: 월급이 들어오자마자 선저축 후 남은 금액을 목적에 맞는 통장으로 자동 이체 되게 해 보세요.

- 보험 정리: 불필요하게 높은 보장이나 중복된 보험만 정리해도 월 2-30만 원이 남습니다!!

연금저축펀드 활용: 절세 혜택을 통해 세금으로 나갈 돈을 내 자산으로 돌려보세요

🏠 현금 5,000만 원 이상: 첫 투자로 '자산 시스템' 만들기!

이제는 노동이 아닌 부동산 투자로 목돈을 굴려 시스템을 만들어 보세요.

- 첫 투자 시작: 15억 원의 전세 시스템을 만들기 위해 가치 있는 아파트를 하나씩 모아가세요.

- 목돈의 힘: 부동산 투자는 레버리지를 활용해 자산의 크기를 키울 수 있는 가장 현실적인 방법입니다. 처음 1채가 어렵지, 시스템이 갖춰지면 자산은 스스로 일하기 시작합니다.

자산 부자, 현금 거지에서 벗어나세요

서울 시민 평균 자산 금액이 6억입니다.

하지만, 자산 6억의 대부분이 내가 사는 집에만 묶여 있다면

삶은 그대로 팍팍해질 수밖에 없습니다.

부채 상환 부담에 허덕이는 서울시민 58.3% 중 한 명이 되지 마세요.

근로소득 81%의 위험한 구조에서 벗어나,

재산소득이 당신의 삶을 지탱해 주는 안정적인 구조로 바꾸어 나가보세요.

작은 소득 구조의 차이가 10년 뒤 나의 인생을 완전히 바꿀 거예요!