안녕하세요. 두려울 때 꺼내보는 비법, 재테크 말하는 두꺼비 세무사 이장원입니다.

이재명 대통령의 보유세 인상 발언 이후,

다주택자들의 셈법이 그 어느 때보다 복잡해지고 있습니다.

두 편의 포스팅에 걸쳐 부동산 시장의 충격적인 변화와 생존전략에 대해 다뤄보도록 하겠습니다.

2편의 포스팅에서는 국세청의 대응과 전략 대해 다루겠습니다.

1월 14일,

국무조정실에서 제5차 부동산 불법 행위 대응 협의회가 열렸습니다.

요즘은 유관 기관들이 합쳐서

서로 조사하고, 정보도 전부 공유하고 있습니다.

국토부는 이상 거래 기획 조사 착수,

국세청은 고가 아파트 증여 거래 전수 검증 지속 추진.

“이거 이상한데?”, “이거 증여 같은데?”, “세금 탈루 아니야?”

이런 신호가 오면

국세청으로 정보가 넘어갑니다.

그 정보를 취합해서 국세청이 또 조사를 하는 겁니다.

그게 국세청의 일이에요.

어떤 일들을 하고 있느냐면

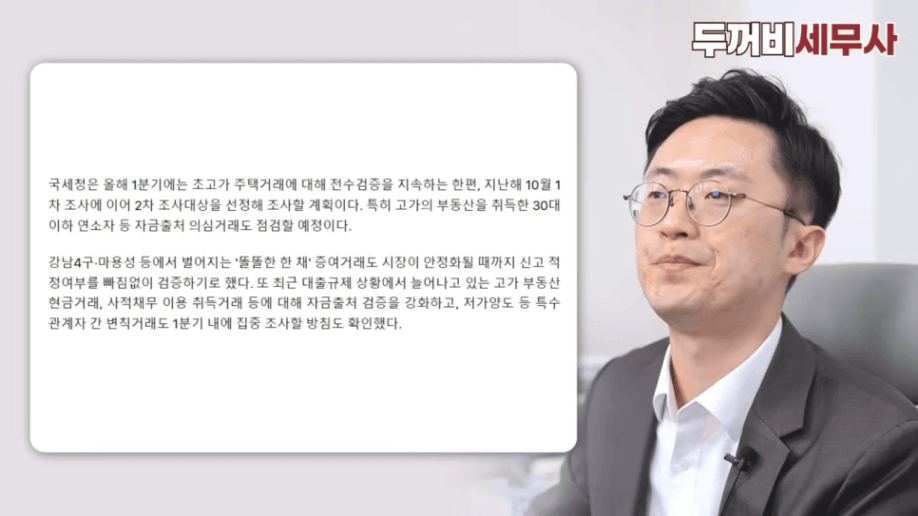

26년 1분기에는 초고가 주택 거래 전수 검증을 지속하겠다.

그리고 지난해 10월 1차 조사에 이어서 2차 조사를 선정해서 진행하겠다.

특히 고가 부동산을 취득한 30대 이하 연소자, 자금 출처 의심 거래 점검.

강남 4구, 마용성 등 ‘똘똘한 한 채’ 증여,

시장이 안정화될 때까지 신고 적정 여부를 빠짐없이 검증하겠다.

대출 규제 상황에서도 고가 부동산을 어떻게 산 거냐.

현금 거래, 사적 채무 이용 거래, 가족 간 차용증.

이런 것들 전부 자금 출처 검증 강화 대상입니다.

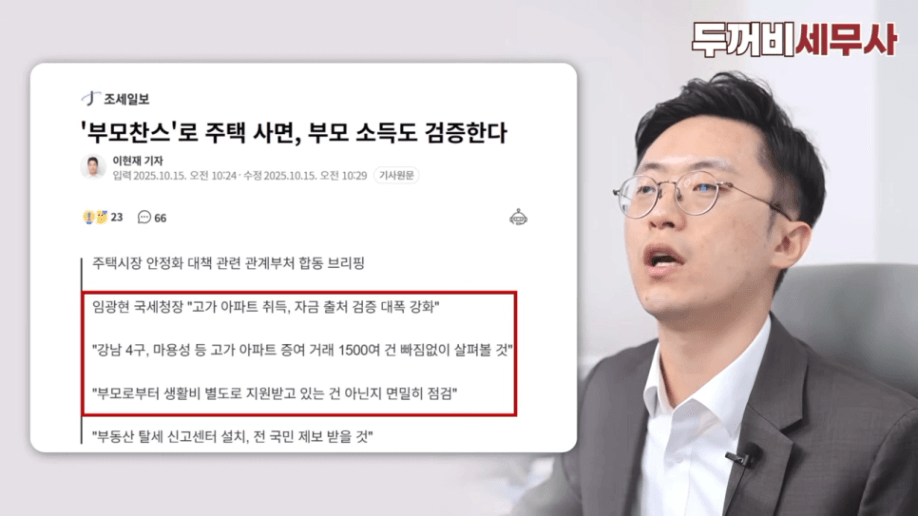

이 부분은 10월 15일 대책 나왔을 때도 한다고 했었고요.

12월 4일에도 여지없이 실행했습니다.

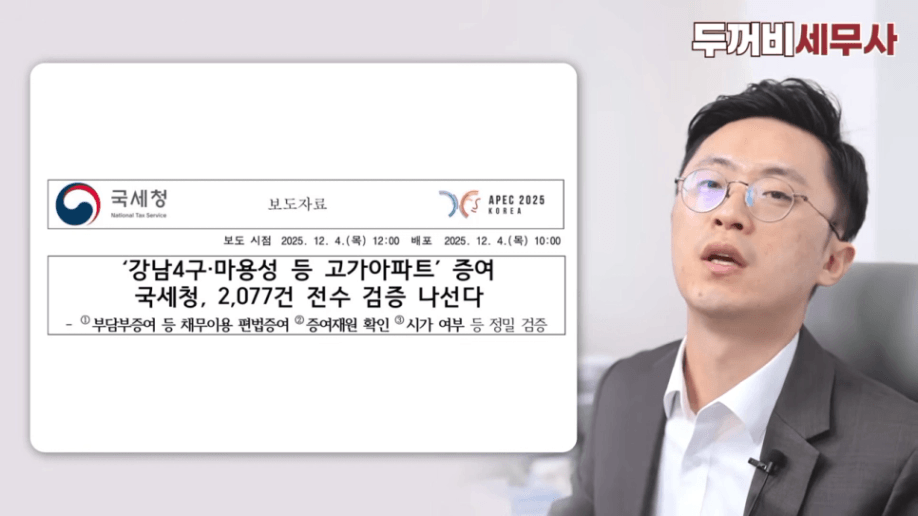

그 당시 보도 자료입니다.

강남 4구, 마용성 등 고가 아파트 증여,

국세청이 2,077건 조사했습니다.

이거 정말 많이 조사한 거예요.

한 달에 서울 증여 건수가 보통 1천 건에서 2천 건 사이인데,

이건 굉장히 강도가 센 조사예요.

그래서 조사한 사례들 총 여섯 개인데,

정말 간단하게만 한번 봐 볼게요.

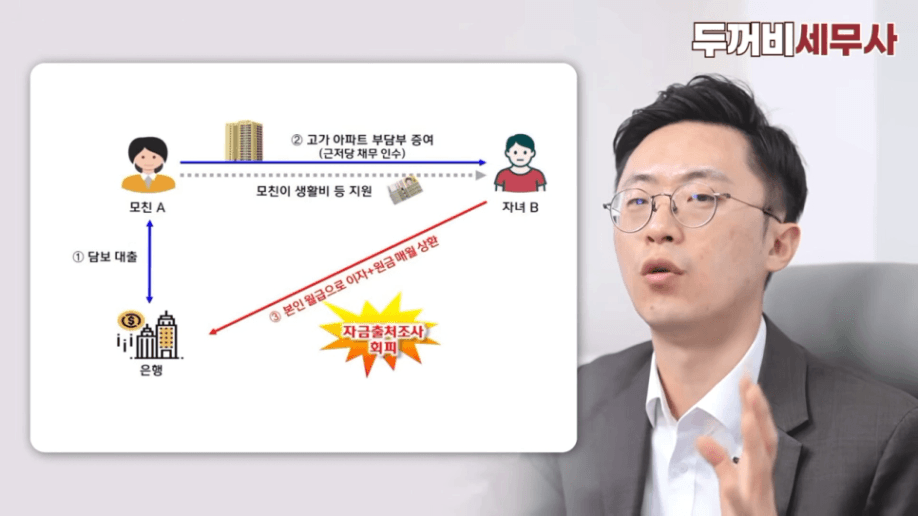

첫 번째 유형이 바로 부모 찬스입니다.

자녀는 본인 월급으로 이자와 원금을 상환하고 있어요.

그럼 생활비는 어떻게 쓰냐? 어머니 카드로 생활비를 지원받고 있었던 겁니다.

이게 말이 되느냐? 네가 경제 활동을 하는데 네가 생활비를 써야지

라고 해서 이 부분까지 전부 조사 대상이 됩니다.

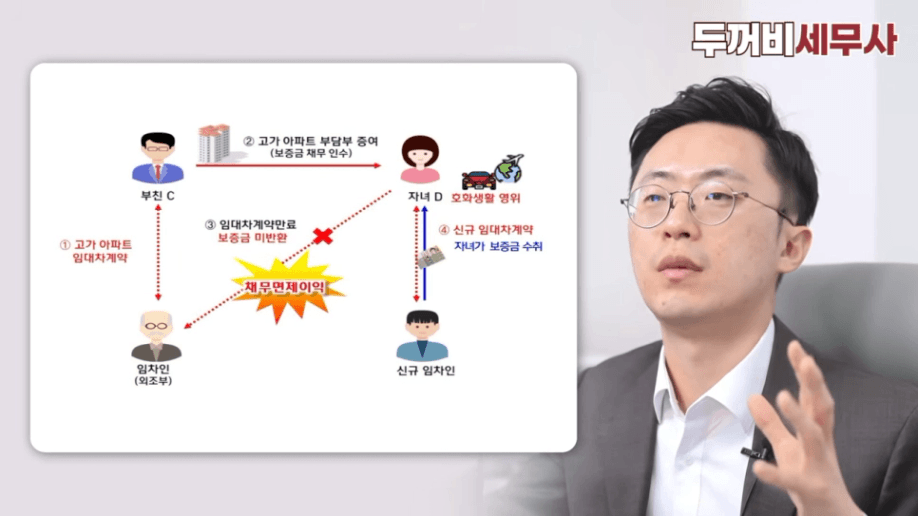

두 번째 케이스입니다.

고가 아파트 임대차 계약.

할아버지와 아버지가 계약을 맺었어요.

그리고 아버지가 할아버지 채무를 승계하는 조건으로 자녀에게

부담부증여를 합니다.

그러면 손주는 세입자라 전세보증금 돌려줘야 했지만 안 돌려준 거예요.

할아버지가 보증금 5억을 받아야 되는데 안 받았습니다.

그럼 증여죠.

이런 식으로 국세청은 다 잡아냅니다.

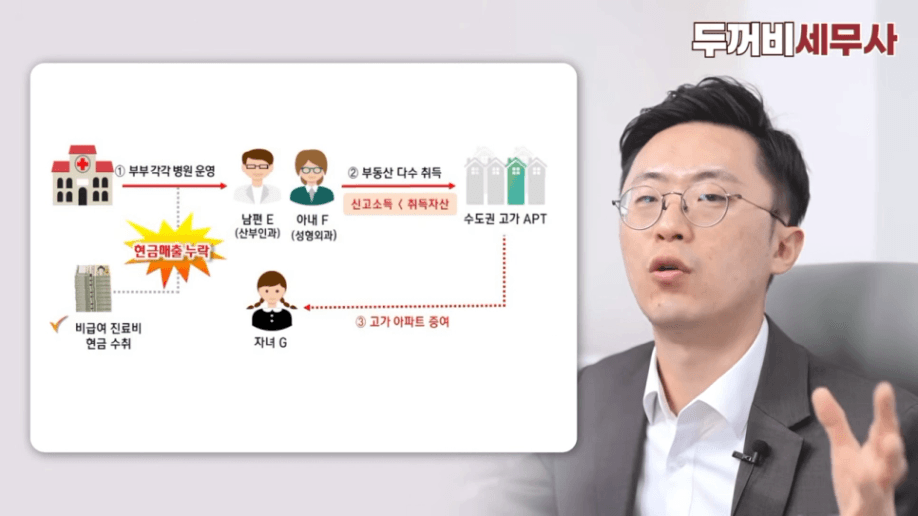

세 번째 케이스입니다. 부부 의사 케이스예요.

각각 병원을 운영하고 있는데,

본인들 소득보다 취득한 부동산이 훨씬 많았습니다.

예를 들어 10년간 벌어들인 소득이 50억인데,

부동산 취득 내역을 보니까 300억이에요.

그럼 나머지 250억은 어디서 났느냐가 되는 거죠.

알고 보니 수도권 고가 아파트를 미성년자 자녀에게 증여한 겁니다.

그리고

“비급여 진료 매출 누락한 거 아니냐”

라고 해서

증여자 소득까지 조사합니다.

이게 세 번째 유형이에요.

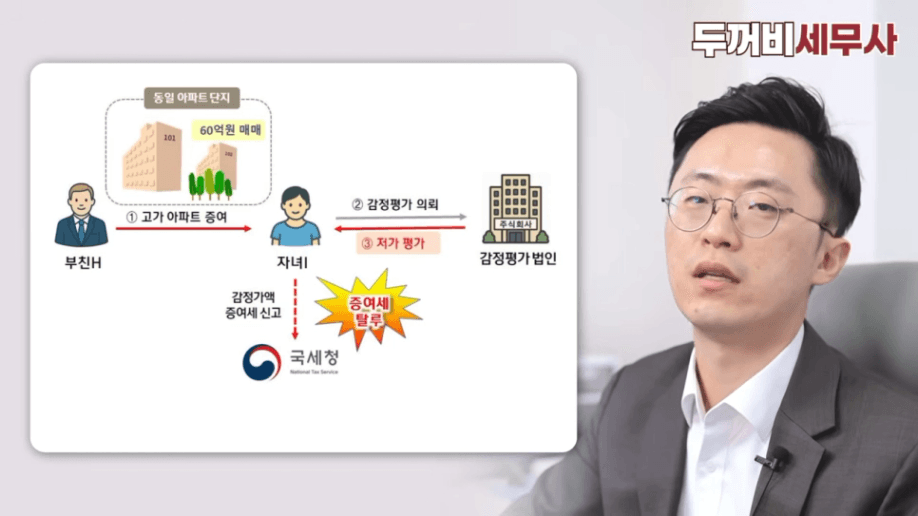

네 번째 케이스입니다.

부친이 고가 아파트를 증여하면서 감정 평가 금액을

시세보다 터무니없이 낮게

잡았습니다.

주변 시세는 60억인데, 감정가는 39억.

차이가 30%~40% 이상 나면 국세청은 인정 안 합니다.

자체 감정으로 다시 평가해서 과세합니다.

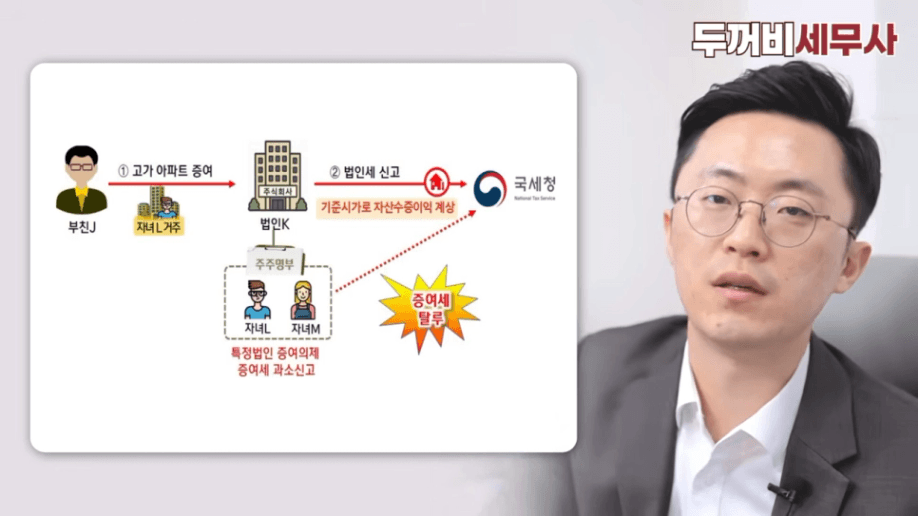

다섯 번째 케이스입니다.

여기는 감정 평가조차 안 했습니다.

자녀가 주주로 있는 법인에,

시세 60억짜리를 기준시가 25억으로 넘겼어요.

국세청은 다시 60억으로 재감정하고,

법인에는 법인세, 주주에게는 특정법인 증여의제로 증여세를

부과합니다.

이건 정말 세금 폭탄입니다.

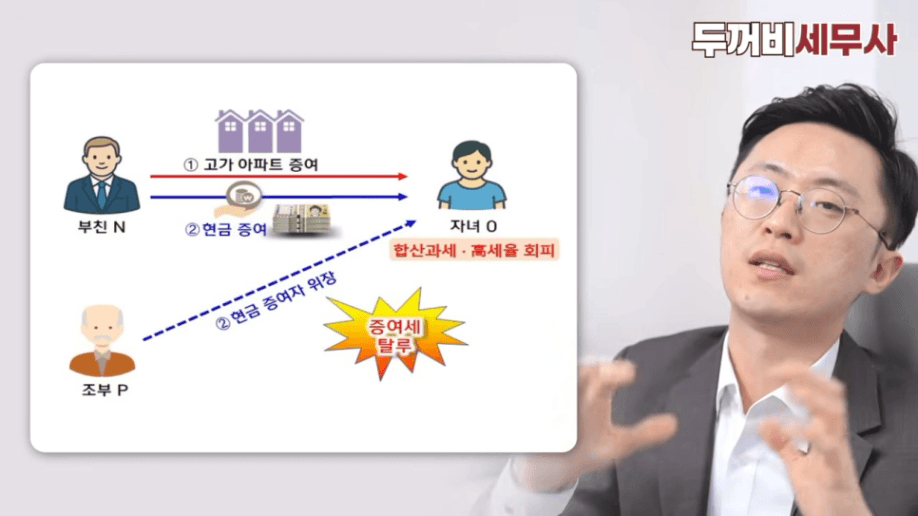

마지막 여섯 번째 케이스입니다.

아버지가 자녀에게,

할아버지가 손주에게 나눠서 증여하면

세율이 나뉜다는 점을 이용한 사례입니다.

아버지 세율이 이미 50% 구간이라 부담이 크니까,

“할아버지가 준 걸로 하자”라고 꾸민 거예요.

근데 국세청이 할아버지 소득금액증명을 봤더니 자금 출처가 없습니다.

알고 보니 아버지가 돈을 줬고, 할아버지가 전달한 겁니다.

그래서 실질과세 원칙으로

아버지가 증여한 걸로 다시 과세합니다.