수천만원 아끼는 부동산 지식은?

[리뉴얼 NEW] 열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

금리 인하 = 기회 맞는데, 기준을 잘 모르고 마음대로 하면 실수할 수 있어요

요즘 시장이 제일 위험한 게 뭔지 아세요? 안 무서워지는 순간이더라구요.

금리 내려간다는 말 나오면, 괜히 마음이 먼저 앞서서 기준 없이 베팅하게 됩니다.

📍오늘 글에 무리 안 하는 선에서 위험을 감수하는 기준을 제가 쓰는 방식 그대로 정리해둘게요.

금리 내려가면 왜 다들 갑자기 용감해질까

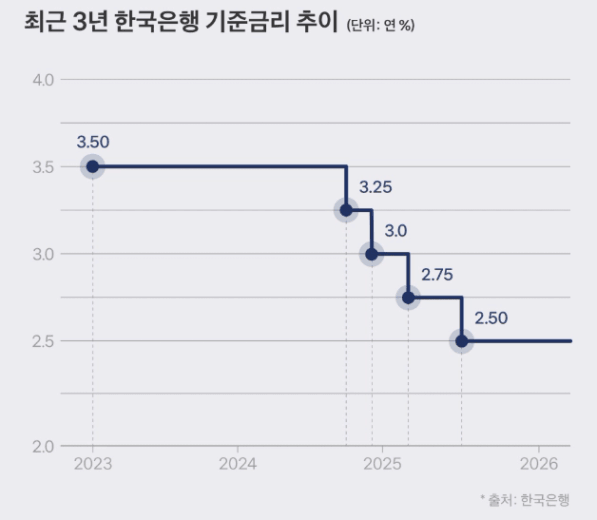

저도 비슷했는데요. 2024~2025년 고금리 때는 대출이 무섭고, 전세가 흔들릴까 겁나서 한 발 뒤로 빠지기 쉬웠어요.

근데 2026년 들어서 금리 인하 기대가 커지니까 분위기가 달라지더군요. 주변에서도 이런 말이 늘었어요.

이제 돈 풀리는 거 아냐? 지금 안 사면 또 놓치는 거 아냐?

대출 이자 좀 내려가면 버틸만하지 않나?

문제는 여기서부터예요. 파도가 커질 때는 서핑도 쉽지만, 방향 없이 타면 익사합니다.

금리 인하는 기회가 맞는데, 그 기회는 리스크를 감수할 수 있는 사람만 가져가요.

제일 많이 터지는 사고 2가지

최근에 주변에 있었던 케이스로 얘기해볼게요.

먼저, 리스크를 너무 피해서 기회를 놓치는 케이스.

투자금 1~2억이 있는데도 6개월, 1년 넘게 기다리다가 결국 전세가 올라서 투자금이 더 커져야 들어갈 수 있는 상황이 되더라구요. 본인은 안전했다고 생각했지만, 결과적으로는 시간 리스크를 맞은 거죠.

그리고 반대 케이스.

금리 인하 기대만 보고 매수를 먼저 했다가, 전세 세팅은 대충 가정으로 계산한 케이스인데요. 막상 전세가 원하는 금액에 안 맞아서 잔금을 치게 되면서 멘탈이 무너졌어요.

여기서 공통점은 딱 하나였습니다.

🔥 기준 없이 용감했거나, 기준 없이 겁냈거나.

제가 쓰는 나만의 기준: 무리 안 하는 선의 정체

저는 기준을 이렇게 잡습니다.

기회를 잡는 건 맞는데, 그 기회가 내 통장을 파괴하면 의미가 없으니까요.

✅ 기준 1: 최악의 시나리오를 먼저 적는다

전세 2천만 원 낮아지면? 공실 2개월 나면? 금리 1% 다시 튀면?

이걸 적고도 버티면 진행, 못 버티면 보류합니다.

✅ 기준 2: 전세세팅은 숫자가 아니라 체감으로 확인한다

전세가율이 높아 보여도 실제 현장에선 전세가가 약한 단지가 있더라구요.

임장 가서 중개사 2~3곳 돌며 지금 바로 맞출 수 있는 전세가를 기준으로 다시 계산합니다.

✅ 기준 3: 내가 감수할 리스크는 딱 1개만 남긴다

리스크가 3개면 거의 사고 납니다.

예를 들면

| 구분 | 리스크를 너무 피한 경우 | 리스크를 우습게 본 경우 | 무리 안 하는 선의 기준 |

|---|---|---|---|

| 의사결정 | 확신 올 때까지 무한 대기 | 분위기 타고 즉시 매수 | 최악 시나리오 통과 시 진행 |

| 돈의 비용 | 시간 지나 투자금 조건 악화 | 전세/금리 변수에 현금흐름 붕괴 | 전세 현실값으로 재계산 |

| 심리 | 계속 후회, 비교 | 불안+초조, 손절/버티기 반복 | 불안은 남아도 통제 가능 |

| 체크 포인트 | 기다리는 이유가 데이터인지 감정인지 | 전세 세팅 근거가 있는지 | 리스크 1개만 남겼는지 |

함께 생각해볼 문제

오늘 바로 실천할 것 3가지

금리와 통화량은 내가 정할 수 없지만, 내 기준은 내가 정할 수 있습니다.

리스크를 피하다가 후회한 사람도 많고, 리스크를 우습게 봤다가 다친 사람도 많아요.

그 둘 사이에서 살아남는 쪽은 결국 숫자와 구조로 판단한 사람이더라고요.

이번 주에 본인 기준 하나만 정해보면, 뉴스에 흔들리는 폭이 확 줄어듭니다.

여러분은 리스크를 피하다가 기회를 놓친 쪽이었나요, 아니면 욕심내다 한 번 다친 쪽이었나요?

다른 분들이 함께 본 인기🏅칼럼