상급지 마용성뿐 아니라

하급지 노도강까지 상승흐름이 퍼지고 있습니다.

“이러다 서울에서 집 못 사는 거 아니야?”

“지금이라도 무리해서 사야 하나?”

공포감이 확산되고있습니다.

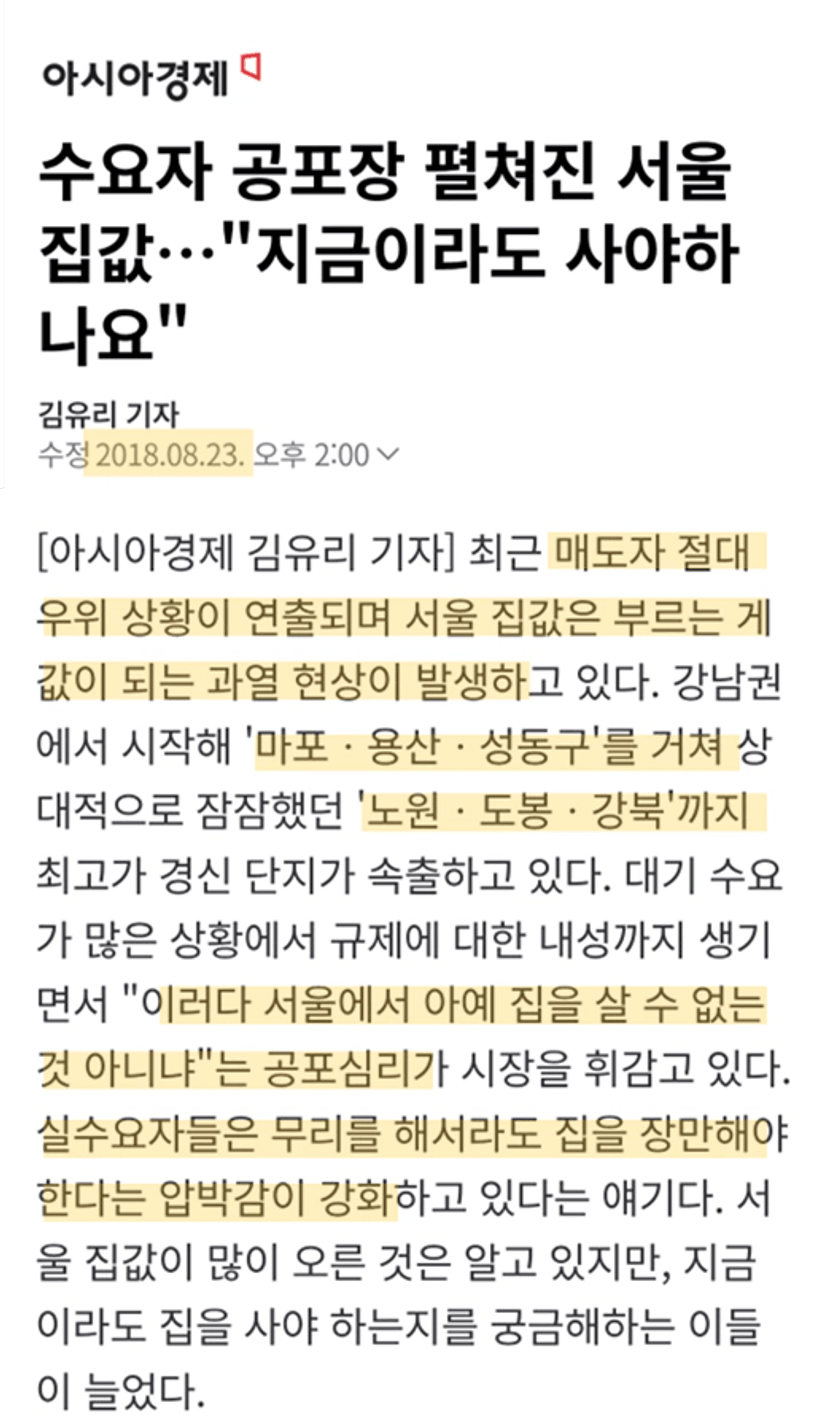

위 내용은 2018년에 나온 기사인데요.

지금과 많이 비슷하지 않나요?

✒️ 상승장에서 돈번 사람들의 공통점

같은 시장에서

누군가는 자산이 크게 늘었고,

누군가는 “그때 살 걸…” 하고 후회합니다.

무엇이 달랐을까요?

결정적인 차이는

리스크를 대하는 태도 였습니다.

상승장에서 돈 번 사람들은

이미 올라버린 가격에 조급해하지 않았습니다.

→ 감당 가능한 예산을 점검했습니다.

대출을 걱정하지않고

→ 소득과 월상환액을 계산했습니다.

가격이 떨어질까 두려워하기보다는

→ 5~10년 보유 전략을 세우고 버틸 수 있는지 확인했습니다.

그들은 리스크를

두려움이 아니라

관리 영역으로 받아들였습니다.

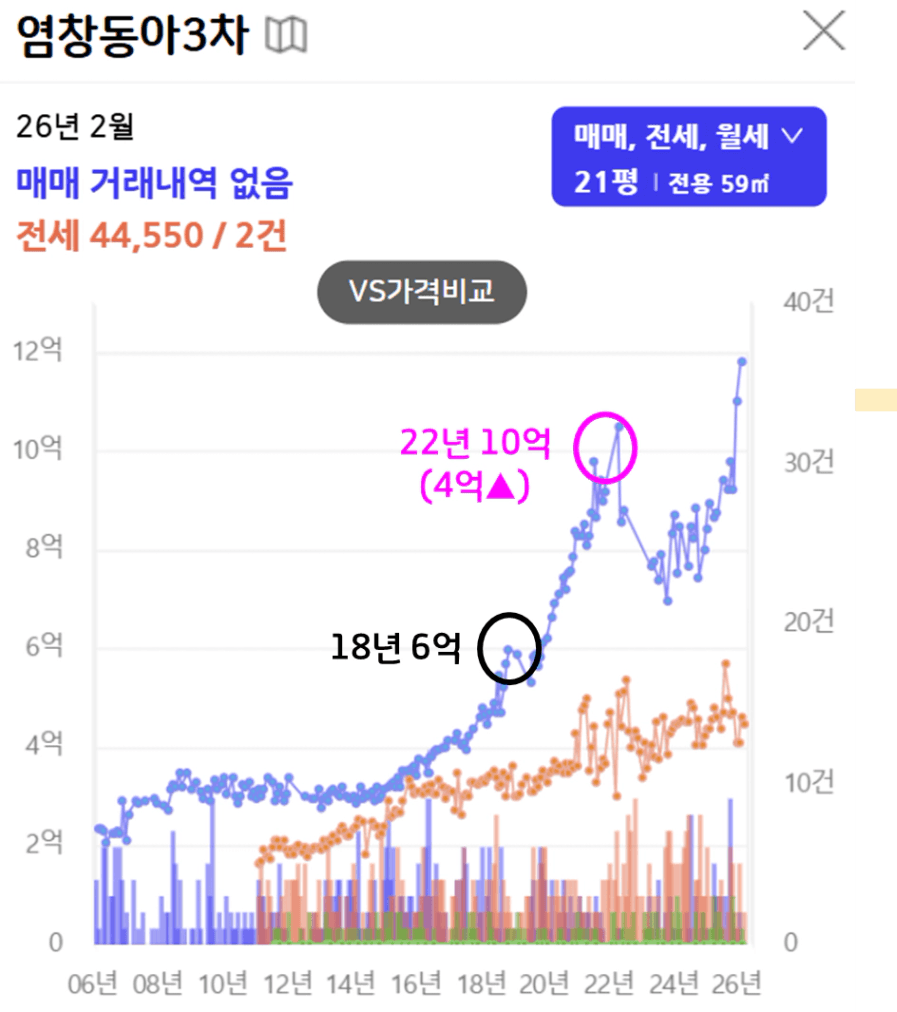

2018년 상승장에서

꼭지를 잡을 것 같다는 공포에 휩싸여

감정적인 선택을 하지않고,

그럼에도

리스크는 무엇인지 , 감당가능한지

계산한 사람이 돈을 벌었습니다.

✒️ 우리가 할 수 있는 행동

이번 상승장에서 돈을 벌기 위해서는

과거 상승장에서 돈을 번 사람들처럼

똑같이 행동해야 합니다.

① 내 상황

“보고 있던 단지가 1억 올랐어요..”

이미 오른 가격이라도

내가 감당 가능한지 정확히 계산해보세요.

(종잣돈 & 대출가능액)

특히 요즘 급매들은

잔금을 2개월내외로 치러야 하거나

전세가 낮게 맞춰진 경우가 많습니다.

이럴 때

일시적으로 가용할 수 있는 자금까지

(마이너스통장, 가족간 차용/증여 등)

현실적으로 확인해보는 것이 필요합니다.

그리고 꼭 스스로에게 물어보세요.

가격이 일시적으로 조정받아도

- 이자를 감당할 수 있는가?

- 흔들리지 않고 보유할 수 있는가?

이 질문에 모두 “예”라고 답할 수 있다면,

그건 관리 가능한 리스크입니다.

② 시장 상황

“볼수있는 집이 저층밖에 없어요.”

상승장에서도 저층이 남아있는데는 이유가 있습니다.

상승장이라도 선호도가 높고, 환금성이 좋은 물건이

먼저 선택되기 때문입니다.

보고있는 단지 1~2개 안에서

저층인지 탑층인지 고민하기보다는

후보단지를 5~10개까지 넓혀보세요.

선택지가 많아지면

조급함은 줄어들고,

기회는 늘어납니다.

특히 상승장일수록

“남은 것 중에서 고르는 사람”이 아니라

“여러 곳을 비교하는 사람”이 유리해집니다.

시장에 감정적으로 흔들리기보다는

계산기를 두드리는 그 행동이

결국 원하는 목적지로 데려다 줄 것입니다.

오늘도 여러분들의 한 걸음을 진심으로 응원하겠습니다!

긴글 읽어주셔서 감사합니다.