수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요, 잇츠나우입니다 :)

최근 이런 내용의 기사 보셨나요?

주담대 금리가 7%가 되면서 보통의 우리는

“대출 금리가 너무 높다”

“지금은 집 사기에 위험한 시기다”

라고 생각하게 됩니다.

저도 예전에 이렇게 생각하고

자연스레 한 발 물러나서 시장을 지켜보았습니다.

그런데 월부에서 어느정도 공부를 하고나서는

생각이 조금 바뀌었습니다.

사람들이 말하는 지금 이 시장,

그저 공포인가요?

최근 주담대 고정금리에 대한 공포는 대부분

영끌족에게 해당되는 이야기입니다.

반대로 생각해보면 어떨까요?

실거주 목적의 무주택자에게는

경쟁이 줄어들 거란 생각이 듭니다.

막연한 두려움으로 잠깐 남들이 멈춰 있는 동안

우리는 더 좋은 물건을 고를 수 있습니다.

그리고 한 가지는 분명한데,

전세와 월세는 여전히 부족합니다.

2년 뒤 더 높은 주거비를 감당할 것인지

지금 ‘내 집’이라는 안정성을 선택할 것인지

이건 결국 선택의 문제입니다.

많은 분들이 하나같이

“대출이 막혔으니 집을 못 산다”고 하죠?

그런데 꼬집어보면 그렇지도 않습니다.

대출이 완전히 막힌 게 아니라,

가능한 쪽으로 이동하고 있는 것이죠.

은행 대출이 까다로워진건 맞지만

정책 대출(보금자리론)로 수요가 이동하고 있음을 알 수 있습니다.

다만 이제 수요 이동으로

"대출 받을 수 있는 집인가”가 중요해진 것 같습니다.

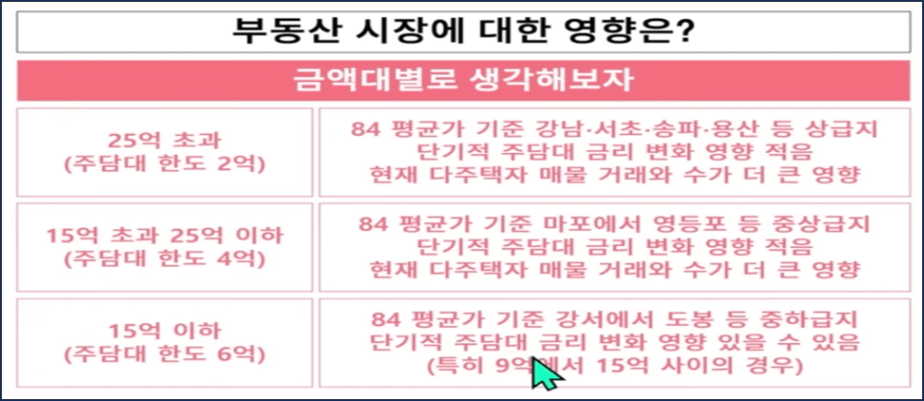

가격대별로 보면 더 쉽습니다.

3년만에 주담대 7% 돌파, 2026년 하반기 부동산 시장 어떻게 될까

(구해줘월부 2026.4.11.자) 참고

9억~15억 사이는 일반 은행 대출(DSR 규제)을 받아야 해서 영향을 크게 받는다고 합니다.

그 중 9억 이하 이 구간이 정책대출(보금자리론, 신생아 특례 등)이 가능한 구간이죠.

특히 보금자리론 기준에 따르면

약 6억 이하 구간은 실수요자들의 접근이 가능한 것입니다.

그래서 이 구간에서

실제로 거래가 이어질 수 있는 환경이 만들어집니다.

결국 지금 시장은

투자자가 끌어올리는 시장이 아니라

실수요자가 매수할 수 있는 기회의 시장입니다.

이런 시장에서

어떤 집은 거래되고 어떤 집은 거래가 되지 않습니다.

그래서 우리가 같은 지역을 보더라도

어떤 단지가 우선순위인지를 잘 알아야합니다.

이렇다고 해서 지금 무작정 집을 사야한다고 말씀드리는 게 아닙니다. 너나위님 말씀처럼 이럴 때일수록 더 제대로 공부하고 생각해보시면 좋을 것 같아요.

✔️ 주거 비용 비교하기

월세, 전세 이자, 주담대 이자를 나란히 놓고

비교해보세요. 내 집마련이 안정적일 수 있습니다.

✔️ 대출이 가능한 상황인지 확인하기

처음부터 좋은 집을 당장 매수할 수 없더라도 실제로 매수할 수 있는 집 중 최선이 어디인지 반드시 공부가 필요합니다.

✔️ 대출을 받더라도 버틸 수 있는 구조 만들기

만약 지금보다도 금리가 더 올라가도 괜찮은지, 생각보다 가격 흐름이 늦어져도 버틸 수 있는지를 알아야 흔들리지 않습니다.

결국 지금은 공포에 떨고 가만히 있을 때가 아니라 제대로 공부하고 배워야하는 시기입니다

대출이 되고 버틸 수 있고 실거주가 가능한 조건인지

대출이 나온다면 어떤 것을 활용해볼 수 있는지

충분히 고민해보시면 좋을 것 같아요.

그저 안된다고만 하는 시장…

모르는 사람에게는 공포이지만

하지만 기회는 알아보는 사람에게는 열려 있다고 생각합니다.

오늘 한 번,

내가 살 수 있는 집을 기준으로

다시 시장을 바라보셔도 좋겠습니다 :)

*참고 <구해줘월부 26. 4. 11.자>