얼마 전에 오랜 고향 친구를 만났습니다.

너무 반가워 이런 저런 얘기를 나눴습니다.

친구는 대기업 맞벌이 부부로

지방이지만 아이 둘을 키우며

사람들이 선호하는 학군지 40평대에 거주하는

전형적인 중산층 집이었습니다.

그런데, 너무 충격적인 말!!

회사에 구조 조정 때문에 심란하다고 했습니다.

분명 55세까지는 다닐 수 있을 줄 알았는데,

현실은 훨씬 더 냉혹했습니다.

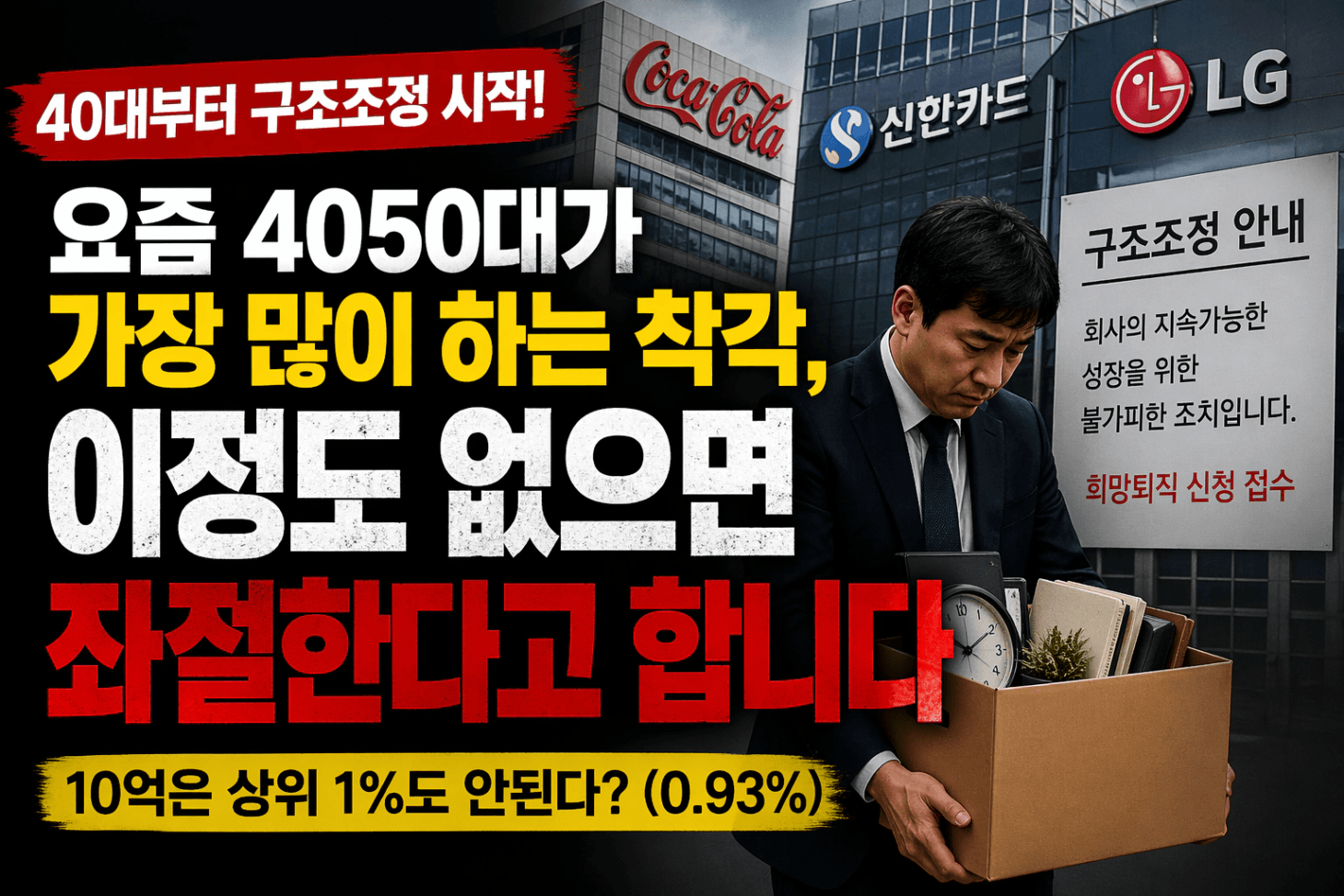

4050이 불안한 이유

1. 구조 조정 바람

코카콜라, 신한카드, LG와 같은 대기업에서도

40대부터 희망 퇴직을 받는다고 합니다.

취업 문턱은 높아서 시작은 늦었는데,

정작 일 할 수 있는 시간은 너무 짧습니다.

퇴직은 빨라지고 노후는 길어졌습니다.

2. ‘영포티’의 착각

그동안 누려온 생활, 소비 수준은 높아지고

당연히 삶의 기준도 올라갔습니다

그래서 “이 정도는 있어야지”라는 기준이 계속 올라갑니다.

은퇴할 때쯤엔 번듯한 내집+현금 10억 이상은

당연히 가지고 있어야 한다는 착각

이게 4050을 불안하게 합니다.

3. 비교 대상의 미스 매치

4050들이 비교하는 대상은 주변 사람들이 아니라

언론에서 말하는 강남 자산가, 유튜브 성공 사례, 큰 투자 수익을 본

아주 극단적인 상위 1%만 보고 비교합니다.

그래서 이미 잘하고 있어도

뭔가 계속 부족하게 느끼고 더 많은 자산을 갈망합니다.

내 삶의 기준으로 계산하기

1단계 현재 생활비 계산

아이 없이 내가 한 달 간 생활한다고 했을 때,

얼마의 생활비가 드는지 꼼꼼하게 계산해보세요!

그리고 여유 자금은 얼마가 필요할지도 계산해보세요!

(여유 자금에 갑작스런 병원비, 여행비, 경조사비 등

정기적이지 않은 비용을 넣으시면 됩니다.)

저는 대략,

- 한 달 생활비 : 300만 원

- 여유 자금 : 100만 원

- 월 400만 원

- 연 4800만 원으로 계산했습니다.

2단계 필요 자산 계산

내가 가지고 있는 자산을 투자해서

연 8%의 수익을 내고

(실제 s&p500 1년 평균 수익률이 8%입니다.)

(부동산 투자로도 본인 실력만 있다면, 연 10% 이상의 수익이 납니다.)

(현실적으로 불가능한 수익률은 아니라는 겁니다!!)

- 연 4%씩 사용한다고 가정해봅시다.

초기 가산 12억을 가지고

- 연 수익 8% = 9,600만 원

- 연 4%씩 사용 = 4,800만 원

- 남은 돈 4,800만 원 재투자

3단계 노후 준비 완료

(돈이 굴러가는 구조)

실제 이렇게 계속 돈을 굴리면

- 10년 후 → 약 17.7억 이 되고

- 20년 후 → 약 26억이 됩니다.

계속 쓰고 있는데, 자산은 오히려 증가하게 되는 구조가 됩니다.

여기서 중요한 점은,

노후에 “버티는 구조”가 아니라

돈을 “굴리는 구조”가 된다는 점입니다.

4050 아직 늦지 않았습니다.

제 친구에게 제가 했던 얘기는

지금도 늦지 않았다는 겁니다.

친구가 가지고 있는 실거주 집(자산)과

아직은 유지되고 있는 본인 소득,

노후 준비는 셀프라는 의지와 열정!

이것만 있다면, 충분하다고 생각합니다.

방법은 너무도 많습니다.

- 꾸준히 S&P500을 지금부터 모아나가거나

- 부동산 투자를 공부해서 현금 흐름을 만들거나

- 다른 투자처도 좋습니다.

할 수 있는 것을 찾아서 해보시면 좋겠습니다.

저는 부동산으로 노후 준비를 마쳤고

현금 흐름이 규칙적으로 들어오는 구조를 만들고 있습니다.

제 친구도 지금의 상황이 계속될 거라고 생각하며

(대기업 맞벌이 부부의 여유 있는 생활)

노후 준비에 대해서 전혀 생각하지 못했다고 하더라고요!!

아마도 많은 4050세대가

지금의 소득과 여유가 계속 될 거라고 생각할겁니다.

하지만 본인 기준에 맞는 노후 준비는

4050부터는 반드시 하셔야 합니다.

지금이 노후준비의 골든타임일 수 있으니,

반드시 본인이 할 수 있는 방법을 선택해서 노후준비를 마치셨으면 좋겠습니다.

“돈이 굴러가는 구조”를 만드셨으면 좋겠습니다.