집을 살 때 예산이 매우 중요합니다. 여기에는 자기자본뿐만 아니라 대출까지 포함되는데요, 결론부터 말씀드려서 매매가 더하기 ‘매매가의 5%’는 최소 추가로 더 가지고 있어야 합니다.

에를 들어 5억 원짜리 집을 산다면 5억 원이 아닌 5억 2천5백 만원이 있어야 하고, 10억 짜리 집을 산다면 10억 원이 아닌 10억 5천 만원 정도는 있어야 안전합니다.

왜 그럴까요?

이는 취득세, 부동산 중개수수료, 법무사 비용 등 각종 비용이 들어가기 때문입니다.

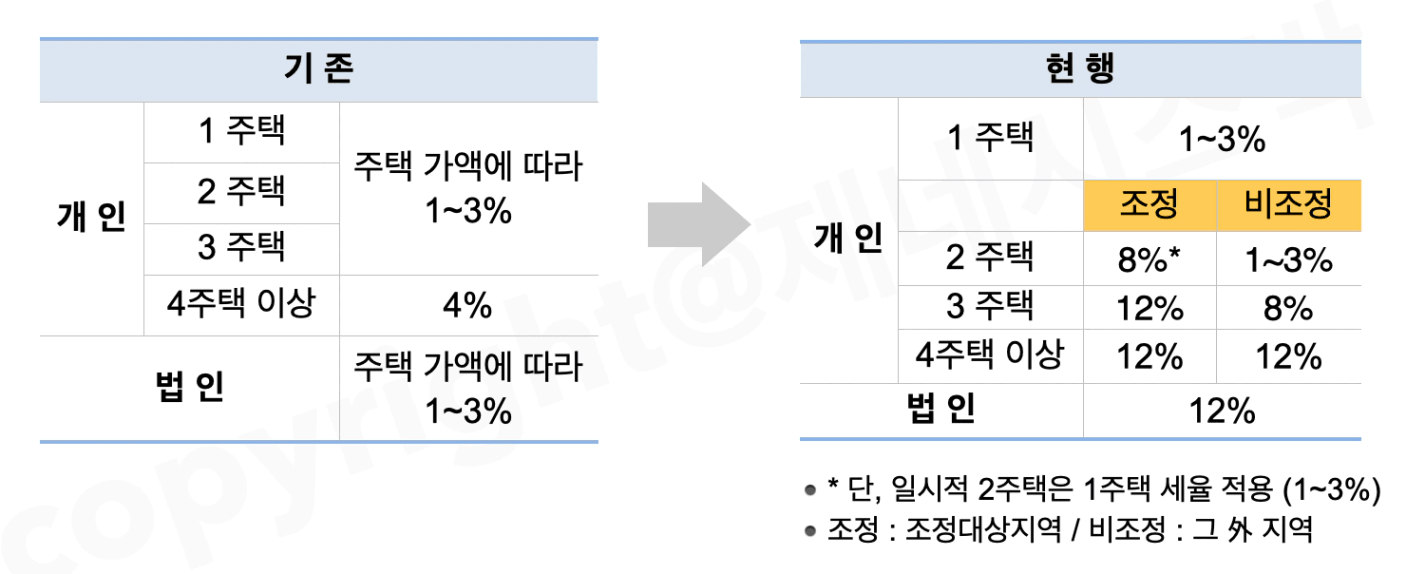

보시는 것처럼 현행 취득세율은 주택수가 늘어날수록 중과가 되는 구조입니다. 즉 1주택인 경우는 1~3% 취득세율이 적용되지만(이를 취득세 기본세율이라고 합니다), 2주택, 3주택 등이 될수록 8%, 12%로 크게 늘어납니다.

참고로 기본세율에 있어서 매매가 6억 이하는 1%, 9억 초과는 3%, 그리고 그 사이는 별도의 산식이 적용됩니다(매매가 * 2/3에서 3억 원 차감후 백분률).

이러한 이유로 최근에는 가급적 좋은 것 하나 혹은 두 채에서 주택을 매입하는 정도로 끝나는 경우가 많습니다. 그러니 이왕이면 중심지, 좋은 것 등을 사려고 하니 ‘똘똘한 한 채’ 선호현상이 더 심해지겠죠?

다주택자 취득세 중과가 살아있는 한, 이런 분위기는 당분간 계속될 것 같습니다.

물론 취득세를 8%, 12%를 내더라도 추후 수익이 난다면 투자를 해볼수는 있습니다. 하지만 매매가 5억 원이라고 하더라도 취득세 12%는 6천 만원으로 상당합니다. 저 역시 계산을 다 하고 12% 취득세를 내고 투자해본적 있는데요, 결과적으로 플러스 수익률이 나긴 했지만 취득세 중과 납부시에는 꽤 속이 쓰리곤 했답니다.

아무쪼록 내 집 마련은 물론이고 부동산 취득을 하는 경우, 예산 계산을 잘 해야 하고 이때 취득세 비중은 은근히 큽니다. 사전에 이를 잘 체크해서 준비하시기 바랍니다. 감사합니다.