일전에 장특공(장기보유특별공제) 계산에 대한 글을 적어드린 적이 있습니다.

특히 요즘엔 장특공 폐지 관련하여 이런 저런 말들이 많은데요, 청와대에서는 장특공 유지는 당연하고, 이에 대해 폐지는 공식 입장이 아니라고 밝혔습니다.

하지만 해당 내용 역시 언제 바뀔지 모르니 관련 내용을 잘 숙지하는 것이 좋습니다.

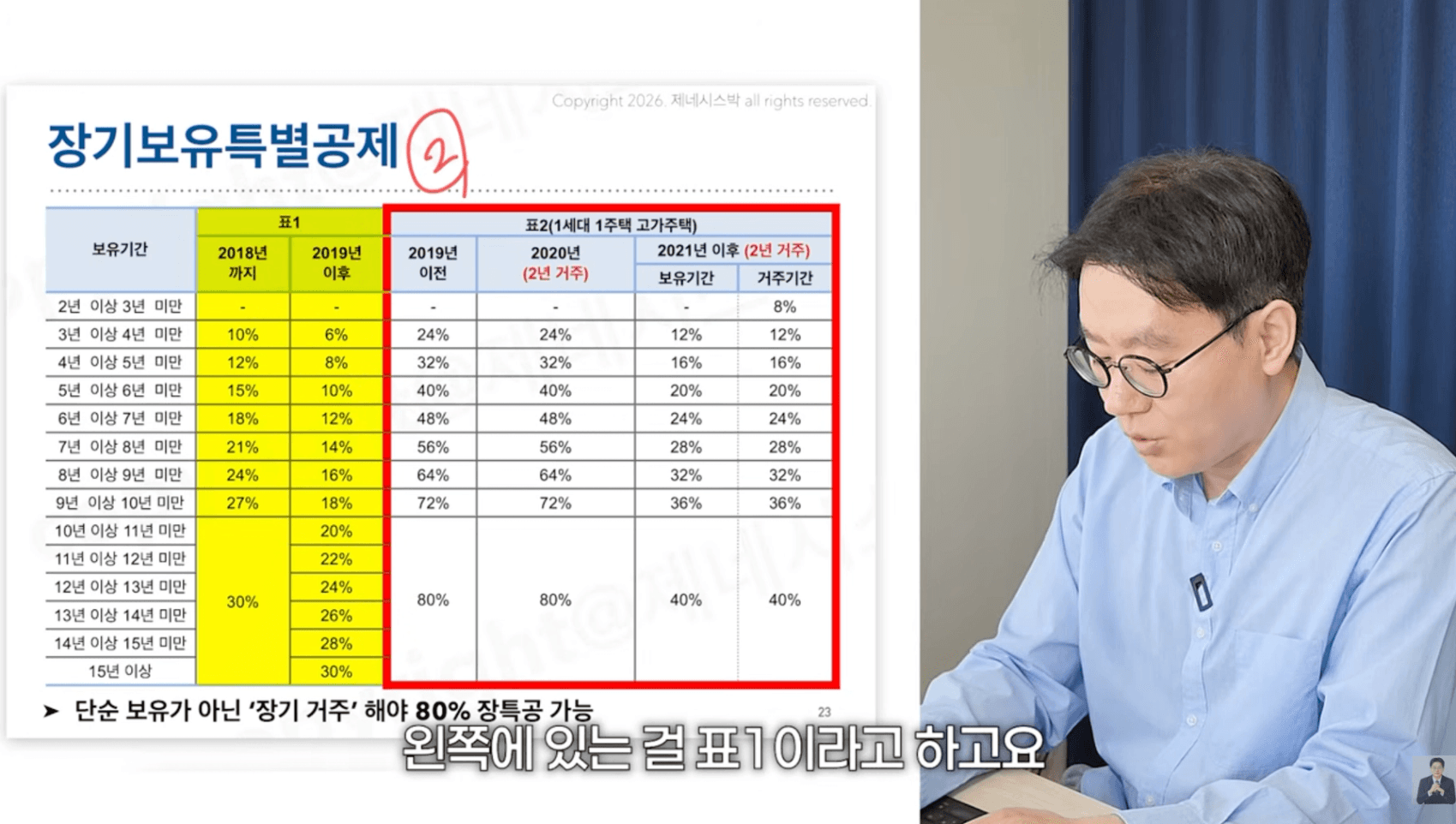

먼저 장특공은 최소 '3년 이상 보유’해야 받을 수 있습니다. 이걸 꼭 기억하시기 바랍니다!

이 상황에서 비과세가 아닌 일반 부동산의 경우에는 3년 이상 보유할 경우 연 2%씩, 최대 30%(15년 이상 보유)까지 장특공을 받을 수 있습니다. 이때 양도차익의 30%를 차감합니다. 이를 ‘표1 장특공’ 이라 합니다.

오른쪽 ‘표2 장특공’은 양도가액이 12억을 초과하는 고가주택 비과세만 해당합니다. 그러니까 토지, 상가는 물론이고 주택이라도 비과세가 아닌 경우에는 절대 적용될 수가 없습니다.

조건은 또 있습니다. 12억 초과 고가주택이라도 반드시 최소 2년 이상 ‘거주’해야 표2 장특공이 가능합니다. 이때 거주요건은 조정, 비조정을 불문합니다. 즉, 무조건 거주해야 합니다.

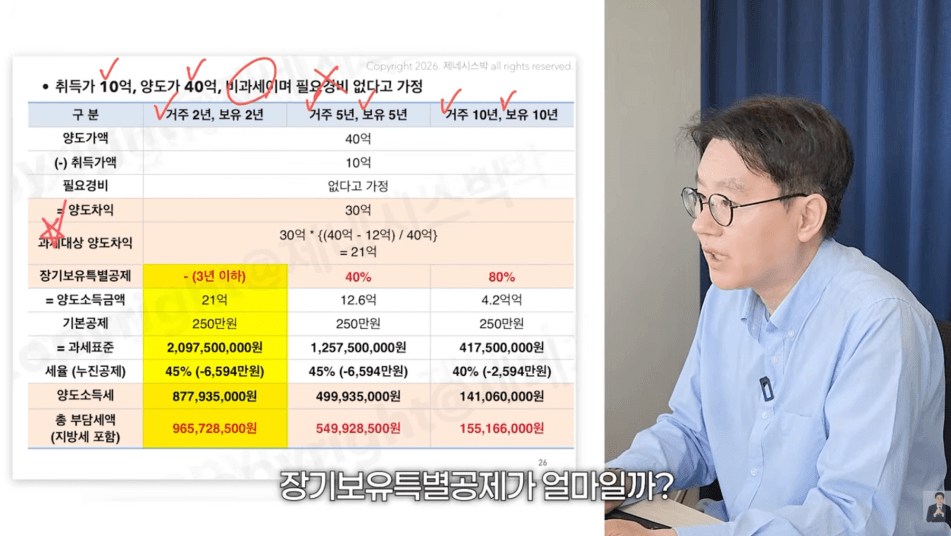

예를 들어 보겠습니다. 아래 스스로 답을 해보시기 바랍니다.

1) 상가의 경우 2년 보유, 장특공은?

0% (3년 미만 보유이므로)

2) 주택을 5년 보유했다. 장특공은?

10% (3년 이상 보유, 비과세 아니므로 표1 장특공, 2% * 5년 = 10%)

3) 주택인데 비과세이다. 양도가는 11억이다. 10년 보유했다. 장특공은?

해당 없음 (양도가 12억 이하 비과세이므로 세금 자체가 없으므로)

4) 주택인데 비과세이다. 양도가 15억이고 5년 보유했다. 거주는 하지 않았다.

10% (비록 고가주택 비과세이지만 거주 없으므로 표2가 아닌 표1 장특공만 해당. 2% * 5년 보유 = 10%)

5) 주택이고 비과세이고 양도가 20억이다. 10년 보유 중 3년 거주했다.

52% (3년 이상 보유 + 2년 이상 거주 요건 충족. 따라서 10년 보유 4% + 3년 거주 4% = 52%)

아래 영상 이미지 사례도 한 번 보시기 바랍니다.

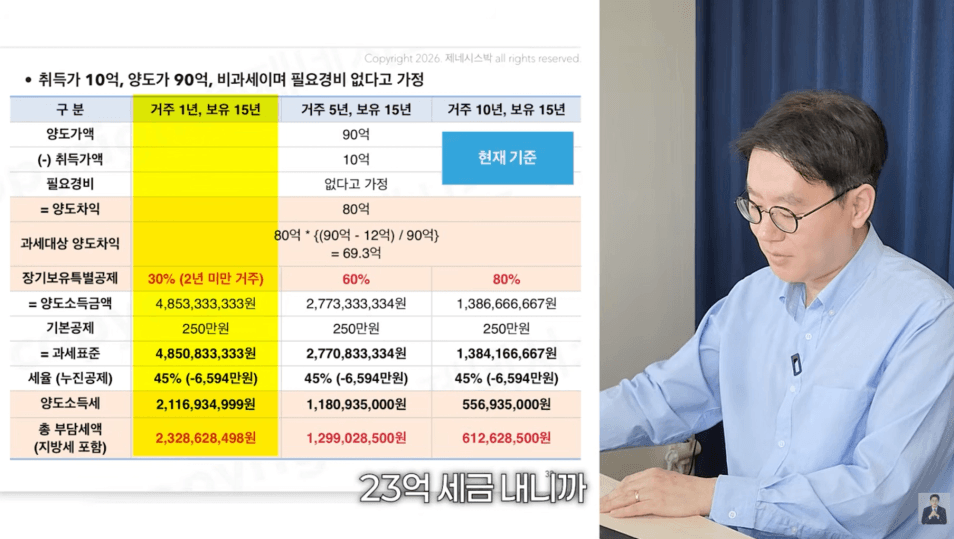

하나 더 보세요.

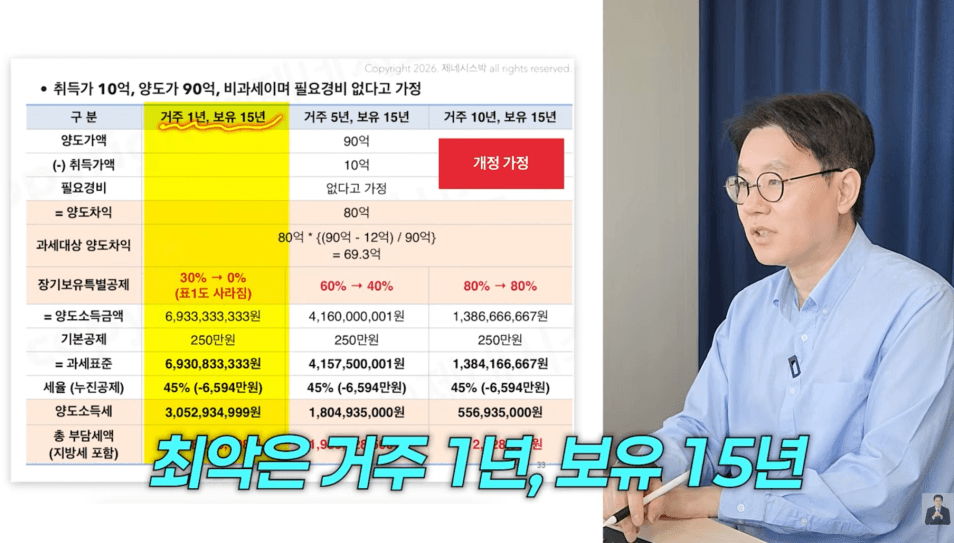

그리고 이건 개정이 되었다고 가정했을 때 사례 입니다. (세부담이 아주 큽니다…단, 10년 거주는 상관 없음)

이상의 내용을 잘 보시기 바라며, 10년 거주를 하셨다면 아무 문제가 없습니다.

문제는 보유기만이 길고 거주기간이 짧은 경우인데, 그렇더라도 투자 전략에서 거주하지 않고 여차하면 비과세 받고 갈아타는 것도 방법이빈다.

이에 대해서는 계속해서 월부 칼럼을 통해 말씀드려 보겠습니다. 물론, 월부에서도 최신 내용으로 강의를 런칭해서 이 모든 내용에 대해 쉽게 알려드릴테니 너무 염려하지 마시기 바랍니다 :)

감사합니다.