얼마 전 신현승 한국은행 총재 포트폴리오 구성을 정규칼럼 2개로 살펴봤다.

최근에는 이런 고위 공직자의 자산이 잘 공개된다. 또한 각종 부자 보고서등을 통해 부자들의 포트폴리오를 접할 기회가 많아졌다. 하지만 이것 자체가 함정이 될 수 있다. 이유는 두가지다. 첫째, 부자들이 부를 쌓아가던 시기와 지금은 다른 시대다. 둘째, 그들이 어떤 순서로 부를 구축했는지는 잘 알려지지 않는다. 이 두가지가 매우 큰 함정 카드라고 본다. 그래서 오늘은 이런 부자들의 포폴을 볼 때 주의 해야 할 점에 대해서 이야기해 본다.

시대에 따른 변화

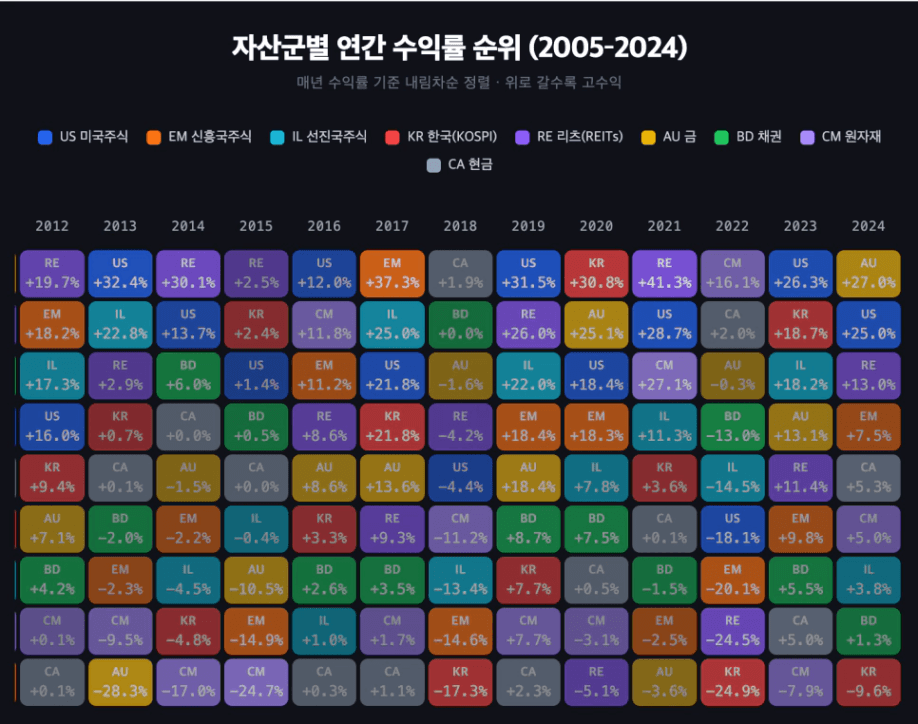

"시대에 따른 변화"라고 하면, "그때는 부동산이 기회였지만, 지금은 한국주식이나 코인이 기회야!" 라고 생각하는 식이다. 물론 그럴수 있다. 하지만 이건 알 수 없는 미래를 예측하는 행위에 불과하다. 특히나 자기의 투자 전략이 맞다는 확신으로 만든 가짜 예측이다. 이걸 확신편향이라 한다. 특히 지난 100년을 보면 자산 시장에서 영원한 주인공은 없다. 자산의 4계절에 따라 주인공은 바뀐다. 특히 2년이상 가장 수익률이 좋은 자산은 거의 없으며, 이걸 예측해서 자산군을 옮겨 다닐 수 있는 사람은 지구상에 없다.

클로드와 만들어본 자산군별 순위

그렇다면 시대에 따른 변화를 보정해 줄 때는 어떻게 해야 할까? 최근 부자보고서에 자수성가 부자라고 등장하는 사람들은 이렇게 응답했다. "42세 경에 7억을 종자돈으로 모았다" 그리고 이들은 종자돈을 마련한 전략으로 1위 내집마련, 2위 주거용 부동산에 투자를 말했다.

그런데 이 응답을 했던 자수성가형 부자. 즉 이미 부자가 된 사람들의 평균 나이는 60대 초반이다. 그리고 이들은 현재 평균 70~80억 정도를 보유하고 있는 것으로 추정된다. 즉 그들은 상위0.1% 부자가 된 것이다. 그런 그들이 평균적으로 7억의 종자돈을 40대 초반에 형성했다고 응답한 것이다.

그들이 40대 초반이었을 때는 2005년~2010년 사이다. 이 때 내집이나 투자용 아파트를 샀다고 가정해보자. 그렇다면 이 시기 가장 비쌀 때 7억이었던 아파트는 현재 얼마일까? 이렇게 생각해보는 것이다. 즉 실질 자산가치 상승액을 고려해서 그들의 과거 시기 종자돈 규모를 역추적해보는 것이다. 이것은 불확실한 미래를 예측하는 것이 아니라, 이미 벌어진 일을 반영해서 보정해주는 것이다.

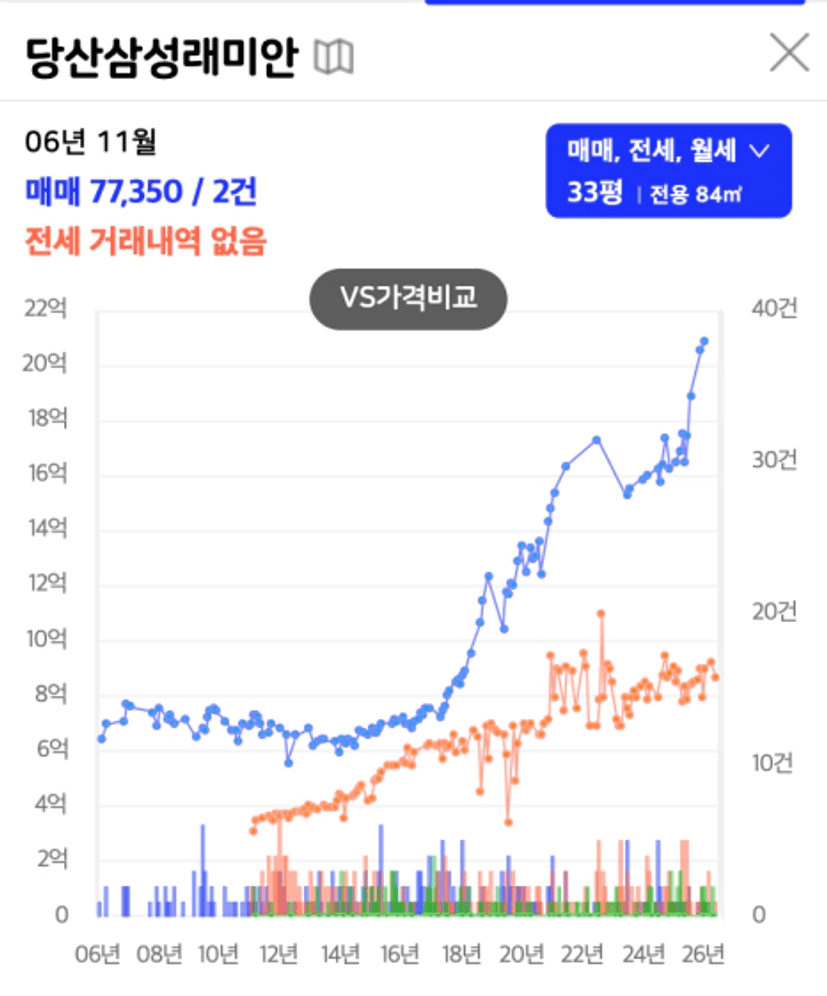

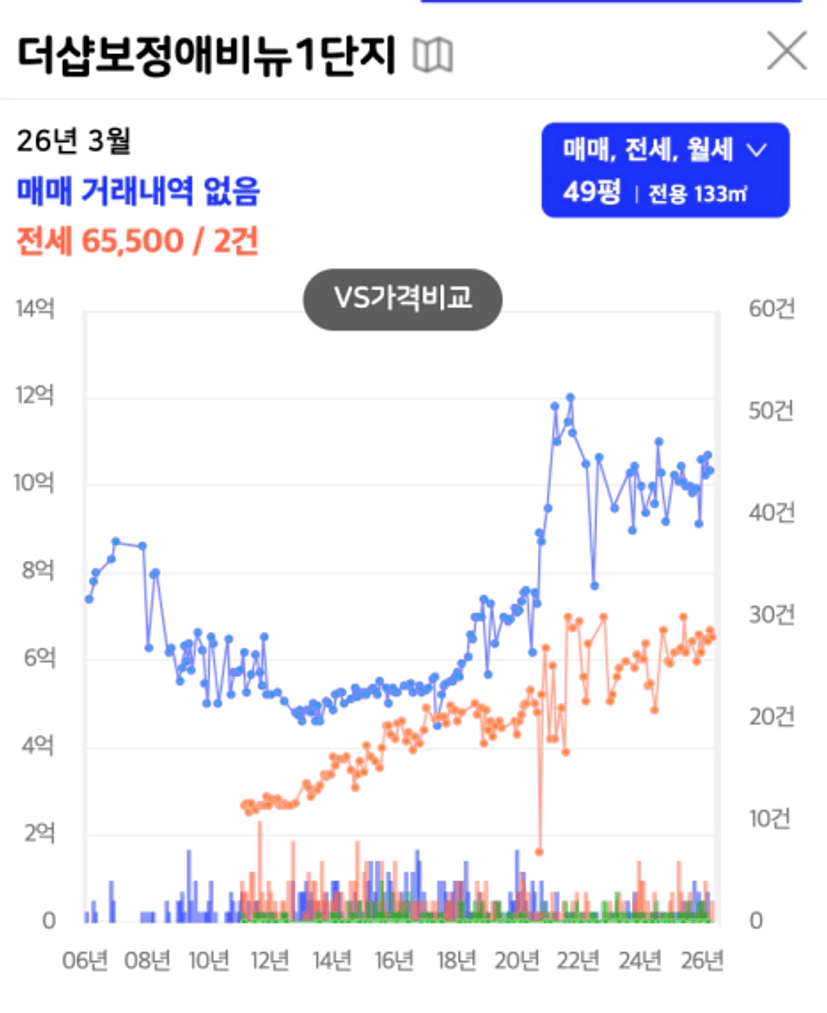

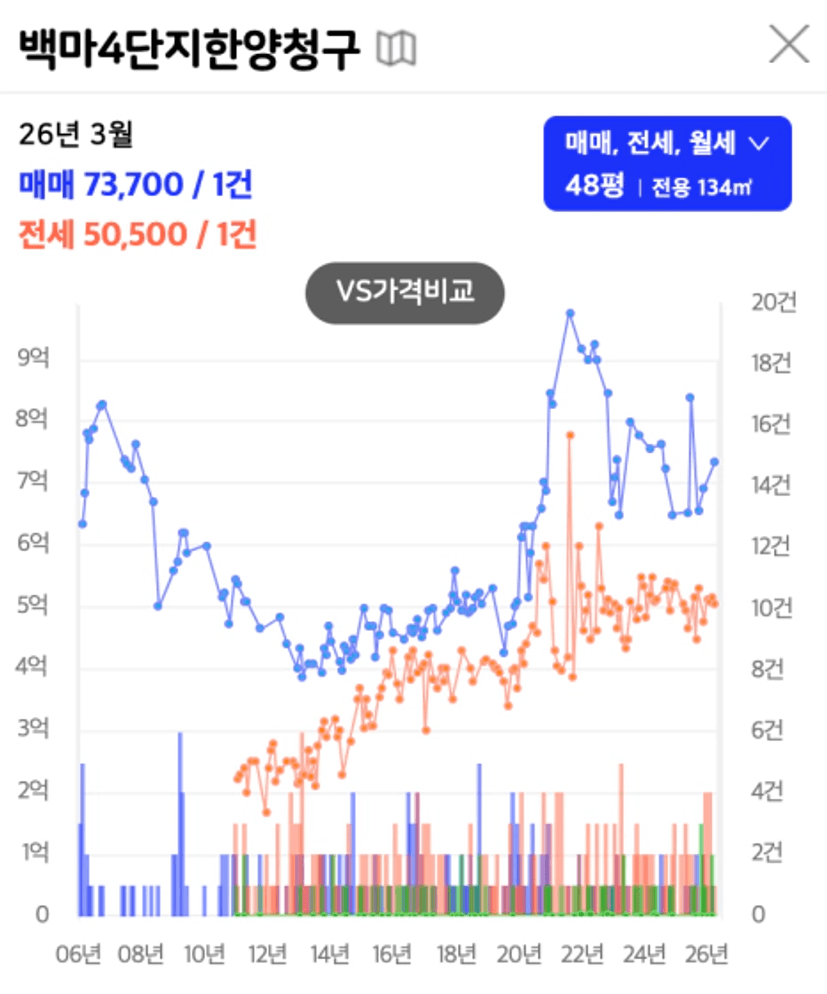

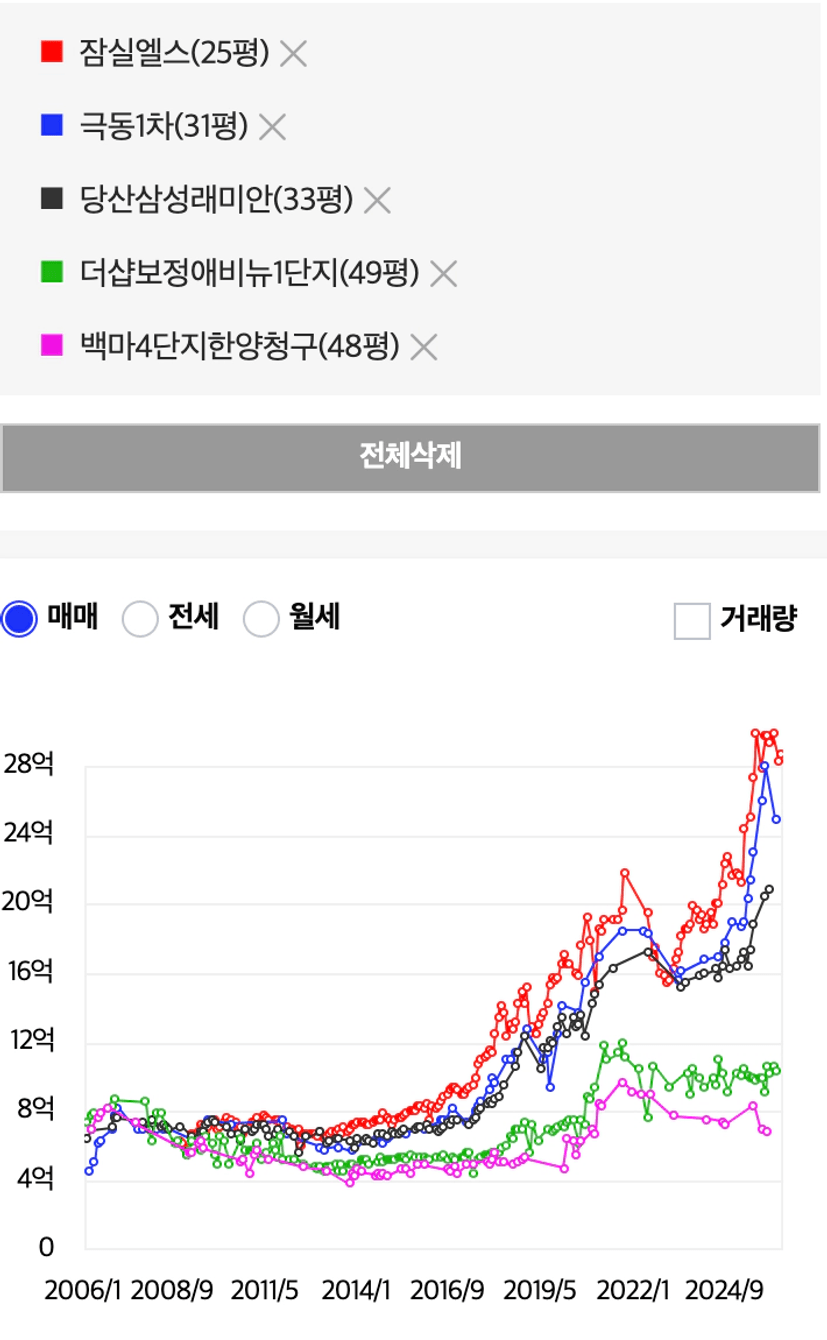

당시 전액 현금으로 집을 샀다면 아래와 같은 후보가 있었다. 그리고 이 집들의 현재 가격도 볼수 있다.

이들을 비교평가하면 아래와 같다. 06~08 시즌에 모두들 비슷한 가격(8억 내외를 기준으로 전고점 형성)이었다. 하지만 이후 하락기에서 반등, 상승장에서의 상승 폭으로 인해서 현재는 희비가 갈렸다. 가장 많이 오른 잠실엘스는 현재28억, 가장 적게 오른 백마4단지는 7억 수준으로 4배 차이가 난다.

그렇다면 가장 중요한 한가지를 추측할 수 있다. 이들은 종자돈7억을 42세경(06년~10년 사이)에 형성했다고 했다. 그리고 그 종자돈을 종자주택에 실거주, 또는 갭 투자를 해서 현재 순자산( 부자보고서 커트라인 대략40억 ~ 부자보고서 평균 70~100억) 수준에 도달한 것이다. 그리고 이들의 응답을 보면 부동산 자산의 비중이 40~60% 범위다. 그들은 종자돈을 20년동안 대략10배 불렸다. 그 과정에서 해당 아파트가 절반정도의 몫을 담당했다는 것을 알수 있다. 한 채 잘 사면 벌어졌던 결과다.

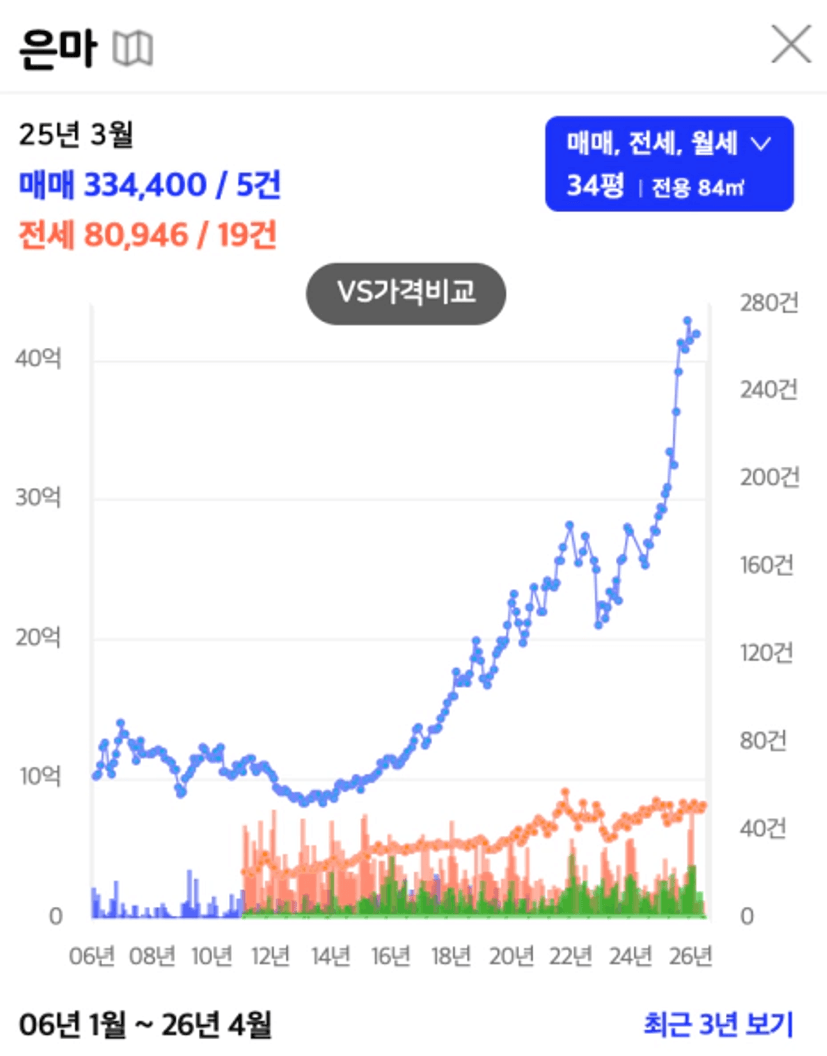

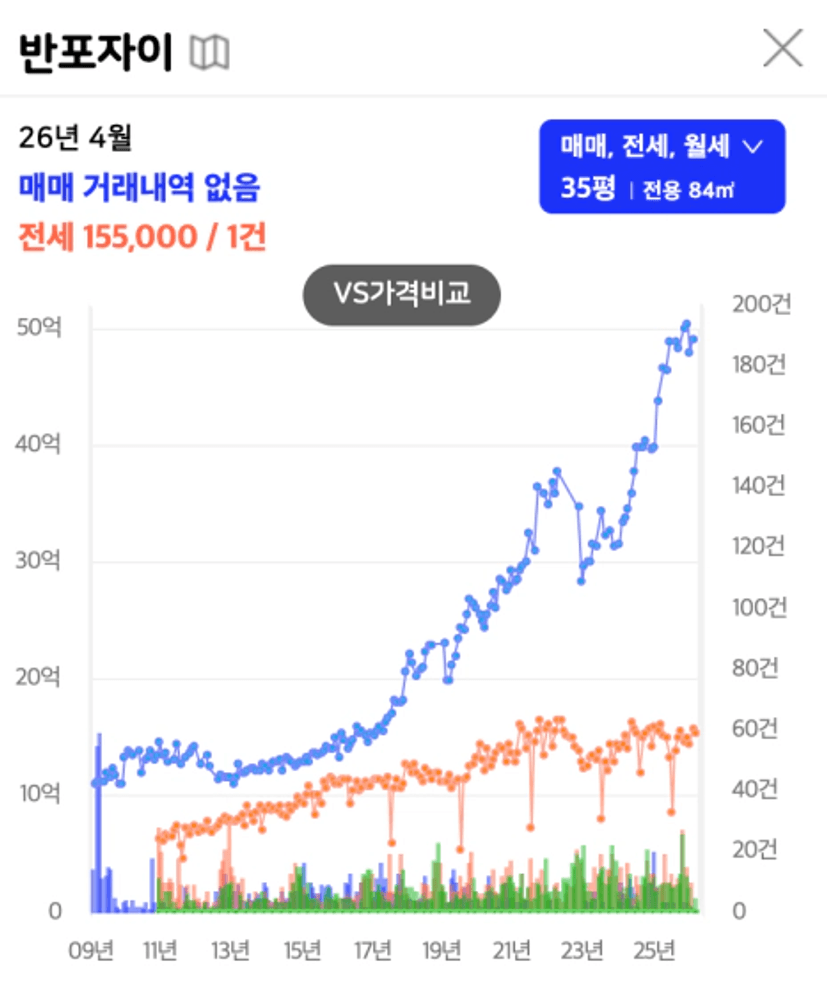

만약 그들이 레버리지를 반 정도 할애해서, 종자돈 규모의 2배 수준 주택을 샀다고 가정하면 결과는 아래와 같다. 당시에도 재건축 기대주였던 은마, 당시 신축이었던 도곡렉슬과 반포자이를 선택했다면 결과는 35억 ~50억 수준이 되었다. 즉 그들의 현재 순자산 중 부동산 비중을 감안했을 때, 그들은 당시 집을 잘 선택한 결과로서 현재 지위를 누리고 있다는 뜻이다.

그렇다면 우리들이 미래에 부자보고서 인터뷰가 가능한 사람이 되려면 어떤 루트를 타야할까? 현재 35세를 기준으로 보면, 45세 전후로 종자돈 형성 나이를 늦춰야 한다. 이유는 대한민국이 1년에 대략 0.5세 평균 연령이 뒤로 밀리기 때문이다. 금액은 대략 순자산 20억 정도로 본다. 그리고 200억 정도로 2060년 정도까지 불리면 된다.

23년 서울 아파트 폭락당시 기준으로는 15억정도로 본다. 그렇다면 23년 기준으로 개포 신축 59의 가격이 이 정도였다. 지금은 대출 규제로 인해서 20억의 종자돈으로 25억이하 아파트를 살수 있다. 즉 45세 경에 마래푸, 옥수리버젠, 고덕그라시움, 흑석자이 수준을 보유했다면, 20년후 부자보고서에 이름을 올릴 수 있을 것이다. 물론 향후 20년을 잘 플레이 한다는 가정이다.

이렇게 시대를 보정해서 볼 때는 주요 자산의 실질 가격 기준으로 보정해서 보면 된다. 여기서 교훈을 정리해보자. 1) 첫집은 부자가 되는 여정에서 매우 중요했다. 2) 미래에도 이것이 반복될 확률이 그렇지 않은 확률보다 더 높다고 본다. 3) 그 이유는 결국 좋은 레버리지를 쓸 수 있는 자산이 부동산이기 때문이다. 4) 그런데 어떤 집을 선택했느냐에 따라 결과가 매우 달라진다. 5) 그러니 부동산은 반드시 공부해서 잘 선택해야 한다. 인생에서 두번재로 중요한 결정이다(첫번째는 배우자).

부의 구축 순서

부자들은 자산을 광범위하게 분산한다. 하지만 여기서 두번째 함정카드가 나온다. 그들은 결과적으로 분산하게 포트폴리오를 구성하지, 처음부터 분산하는게 아니라는 점이다. 즉 생애주기별로 하나의 퀘스트를 깨는 방식으로 결국 분산되게 만드는 것이 포인트다.

첫번째로 일단 대부분의 부자들은 사업이나 부동산으로 부자가 되었다. 사업은 일단 스킵하고 부동산으로 부자가 되는 경우는 적극적인 투자활동을 한 경우와 내집 하나 잘 마련한 경우로 나뉜다. 하지만 현재는 14~17처럼 적극적 투자의 실익이 확연히 떨어졌다. 이건 확정된 사안이다. 그러니 지금은 내 집을 하나 잘 마련하는 전략으로 가야 한다. 그리고 이를 활용해 한 두번 갈아타면서 최종주택으로 도달하는 전략을 사용해야 한다.

두번째로 금융자산을 통해 자산군을 분산시키고, 금융자산을 해외자산으로 구성해서 국가와 통화를 분산하는 전략을 사용한다. 이들은 이렇게 한다. 그래서 미국주식이 그토록 좋은 것이다. 특히 미국주식은 서울 아파트와 상관성이 낮다. 통화분산 효과로 그렇다. 단 금융자산의 변동성이 상당히 고통스럽기 때문에 부자들은 대부분 채권과 예적금 비율이 높다. 하지만 난 이를 글로벌 자산배분으로 대체하면 된다고 본다. 변동성으로 인한 고통이란 결국 최장하락기와 최대하락폭에서 만들어진다. 이를 상당히 제약하는 방법이 자산배분이다. 이때 상관성과 분산도를 고려해서 포트를 구성한다.

세번째로 현금흐름을 창출하는 자산은 일단 자산벌크를 키워놓고 해야 한다는 점이다. 부자들은 처음부터 현금흐름을 창출하는 전략을 보통 사용하지 않는다. 특히 자수성가로 자산의 벌크를 키울 때에 레버리지는 매우 중요한 전략이다. 그런데 이 레버리지를 잘 쓰려면 소득이 늘어나는 시기에 + 자산 가격이 충분히 하락했을 때 하는 것이다. 그래서 45세 이전에 내집에서 사용 하는 것이 가장 좋다. 여기에 타이밍을 잘 잡으면 금상첨화다. 만약 당신이 23~24년에 서울이나 경기 주요 지역에 내집 장만을 했다면 이 부분을 잘 한 것이다.

네번째 그들은 대부분 고소득이다. 부자원천에 사업소득이 1위, 부동산 투자 소득이 2위다. 이말인즉슨 사업에 성공한 사람이 부자의 상당수라는 것이다. 통계를 보면 평균 사업자의 소득이 평균 근로자 소득보다 훨씬 낮다. 그리고 사업자는 상위로 갈수록 근로소득자보다 소득이 더 높다. 그래서 개인적으로 근로,사업 분야 선택보다 더 중요한 것이 고소득 자체라고 생각한다. 물론 재테크를 잘 하면 평범한 소득도 상위 자산가(10%~1%사이)는 될수 있다고 생각한다.

이렇게 그들의 특수성과 순서를 이해하는 것이 매우 중요하다. 나도 첫 투자를 이 순서에 대한 오해로 인해서 실패했다. 돈을 잃지는 않았지만, 시장 수익률을 고려한면 확실히 실패했다. 그리고 대부분은 첫집 투자에 실패한다. 운좋게 성공해도 그 다음 스텝을 잘못하는 경우가 많다. 그래서 기본적인 재테크 공부를 해놓아야 하는 것이다. 무슨 매주 임장가고 보고서 쓰고 그런거는 안해도 된다. 하지만 기본적인 로드랩과 시장이 작동하는 기본원리, 그리고 사이클의 본래 모습 정도는 알고 있어야 한다.

원본글 :https://blog.naver.com/kyungjain

이미지 썸네일 삭제

경제적자유 쟁취하기 - 경자인 : 네이버 블로그

경자인 블로그입니다.

blog.naver.com