안녕하세요.

어제보다 1% 더 발전하는 투자자 골드트윈입니다.

최근 금리 관련 기사를 보면서 분위기가 조금 달라진 것 같습니다.

작년부터 서울 수도권 시장이 상승하면서 많은 사람들이 집을 매수했습니다. 당시 기사들을 보면 금리가 곧 내려갈 것이라는 전망도 정말 많았습니다.

실제로 많은 사람들이 "지금만 버티면 된다", "곧 금리가 내려갈 것이다"라고 이야기했고, 저 역시 그런 생각을 하고 가능한 많은 레버리지를 활용해야 된다고 생각했던 것 같습니다.

그런데 시장은 늘 우리의 예상대로 움직여주지 않습니다.

전쟁이 발생하고 물가가 다시 오르기 시작하면서 금리 인하 기대는 계속 뒤로 밀렸습니다. 한국은행 기준금리는 동결되고 있지만 시장에서는 다시 금리 인상 가능성까지 이야기되고 있습니다.

불과 몇 달 전만 해도 금리 인하를 당연하게 이야기하던 분위기가 있었지만, 지금은 또 다른 전망들이 나오고 있습니다. 그 모습을 보며 문득 몇 년 전 제가 직접 경험했던 일이 떠올랐습니다.

가장 무서운 건 금리가 아니라 불확실성입니다.

저 역시 금리의 무서움을 직접 경험한 적이 있습니다.

저금리 시절 2%대 초반 금리로 주택담보대출을 받았을 때만 해도 크게 부담되지 않았습니다. 당시에는 많은 사람들이 저금리가 오래갈 것이라고 이야기했고, 금리가 조금 오르더라도 충분히 감당할 수 있을 것이라고 생각했습니다.

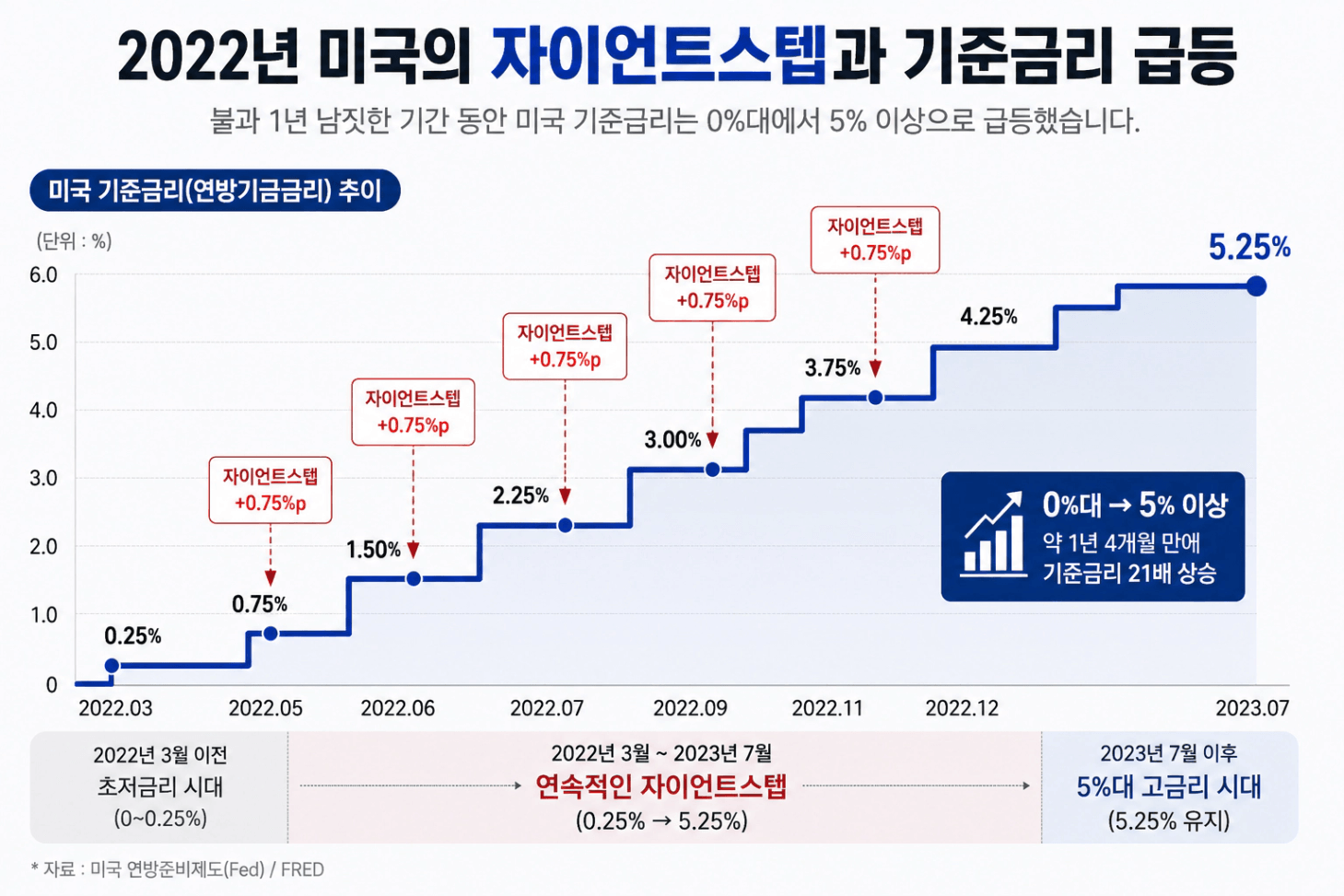

하지만 2022년 미국의 자이언트스텝과 한국의 연속적인 금리 인상이 시작되면서 상황은 완전히 달라졌습니다. 매달 나가는 이자는 계속 늘어나기 시작했고, 처음에는 버틸 만하다고 생각했던 금액도 시간이 지날수록 부담으로 다가왔습니다.

그런데 돌이켜보면 제가 가장 힘들었던 이유는 이자 금액 자체가 아니었습니다.

더 무서웠던 것은 앞으로 금리가 어디까지 오를지 알 수 없다는 사실이었습니다. 다음 달에는 얼마나 더 오를까, 올해 말에는 또 얼마나 오를까. 뉴스를 볼 때마다 전망은 달랐고 전문가들조차 의견이 엇갈렸습니다.

결국 저는 늘어나는 이자 부담을 감당하기 어렵고 어디까지 오를지 모른다는 공포에 전세를 주고 집에서 나와야 했습니다.

시간이 지나고 나서야 깨달았습니다. 제가 틀린 것은 금리를 예측하지 못한 것이 아니라, 예상과 다른 상황이 와도 버틸 수 있는 구조를 만들지 못했다는 것을 말입니다.

기준금리는 그대로인데 왜 이자는 오를까?

많은 사람들이 헷갈리는 부분이 있습니다.

"기준금리는 동결인데 왜 내 이자는 오르지?"

저 역시 처음에는 이해가 잘 되지 않았습니다.

하지만 주택담보대출 금리는 기준금리 하나만으로 결정되지 않습니다. 은행은 채권금리와 자금조달비용, 대출 규제, 가계대출 총량 등을 함께 고려하기 때문에 기준금리가 그대로여도 실제 대출금리는 오를 수 있습니다.

결국 우리가 통제할 수 없는 변수는 생각보다 많습니다.

금리도 그렇고 정책도 그렇고 시장 분위기도 그렇습니다. 그런데 투자하다 보면 우리는 종종 이런 변수들을 너무 쉽게 단정 짓곤 합니다.

"이제 금리는 무조건 내려갈 것이다."

"이 정도면 더 오르기 어렵다."

"정부가 서민들의 이자부담을 지켜보지 않을 것이다."

하지만 시장은 언제나 우리의 예상보다 훨씬 복잡하게 움직입니다. 최근 금리 흐름만 보더라도 미래를 단정 짓는 것이 얼마나 어려운 일인지 다시 한번 느끼게 됩니다.

그래서 감당 가능한 투자가 중요합니다

시간이 지나며 느끼는 것은 투자에서 중요한 건 수익률보다 생존이라는 것입니다.

부동산도 그렇고 주식도 그렇고 결국 살아남아야 다음 기회를 잡을 수 있습니다. 아무리 좋은 투자라도 금리가 조금만 올라도 버티기 어려운 구조라면 위험할 수 있습니다. 반대로 예상이 틀려도 버틸 수 있는 구조라면 시장이 흔들릴 때도 살아남을 수 있습니다.

그래서 저는 투자할 때마다 스스로에게 질문하려고 합니다.

“금리가 1% 더 오르면 버틸 수 있을까?”

“전세가가 생각보다 오르지 않아도 버틸 수 있을까?”

"공실이 생겨도 버틸 수 있을까?"

“주가가 30% 하락해도 견딜 수 있을까?”

이 질문들에 자신 있게 답할 수 없다면 수익률보다 먼저 리스크를 점검해야 한다고 생각합니다.

투자를 잘하는 사람은 미래를 가장 정확하게 맞추는 사람이 아니라, 예상과 다른 상황이 와도 무너지지 않는 사람이라고 생각합니다.

상승장에서는 모두가 좋은 투자자처럼 보입니다. 하지만 시장이 흔들리기 시작하면 그때부터는 얼마나 많이 벌었는지가 아니라 얼마나 오래 버틸 수 있는지가 중요해집니다.

우리는 앞으로 금리가 어디까지 갈지 알 수 없습니다. 물가가 어떻게 움직일지도 모르고, 전쟁이 언제 끝날지도 모릅니다. 앞으로 금리가 내려갈지, 다시 오를지도 확신할 수 없습니다.

하지만 한 가지는 지금 결정할 수 있습니다.

예상이 틀려도 살아남을 수 있는 투자를 하는 것입니다.

돌이켜보면 투자에서 가장 위험한 것은 금리 자체가 아니라 미래를 확신하는 태도였던 것 같습니다. 시장은 늘 우리의 예상과 다르게 움직였고, 그때마다 살아남은 사람들은 미래를 가장 잘 맞춘 사람이 아니라 예상과 다른 상황이 와도 버틸 수 있는 구조를 만든 사람들이었습니다.

결국 투자에서 중요한 것은 얼마나 많이 버느냐보다 얼마나 오래 살아남느냐라고 생각합니다.

앞으로 금리가 어떻게 움직일지는 모르겠습니다. 하지만 한 가지는 분명합니다.

감당 가능한 범위 안에서 오래 투자할 수 있는 사람. 결국 그런 사람이 마지막까지 살아남는 투자자가 아닐까 생각합니다.

긴 글 읽어주셔서 감사합니다.