요즘 수도권 내집마련/투자에 관심이 있으신 분들이 가진 감정은 대체로 아래로 나뉩니다.

“이렇게 많이 올랐는데, 비싼거 아니야? 꼭지 잡는건가?”

“나는 집이 꼭 필요한데, 자산 매수를 하고 싶은데… 어떻게 하지?”

식의 '갖지 못했기 때문에 드는 감정'을 갖거 계신 분들이 계시기도 하고

“사길 정말 잘했다… 운이 좋았어… 그런데 지금 팔아햐하나?”

싶은 ‘가져도 불안한 심리’를 보여주기도 합니다.

가져도 불안, 갖지 못해도 불안할 때는 아래와 같은 구조로 내 불안을 구체적으로 정리해보시는 게 도움이 됩니다.

- 내가 보고 있는 정보에 대한 판단은 어떻게 하는가?

- 실제로 어떻게 적용할 수 내용인가?

- 그러면 나는 지금 무엇을 하면 좋은가?

이 글을 통해서 여러분들이 갖고 계신 흔들리는 마음이 제대로 자리 잡혀서 단단한 의사결정 하시는 데 도움이 되었으면 좋겠습니다.

1. 내가 보고 있는 정보에 대한 판단은 어떻게 하는가?

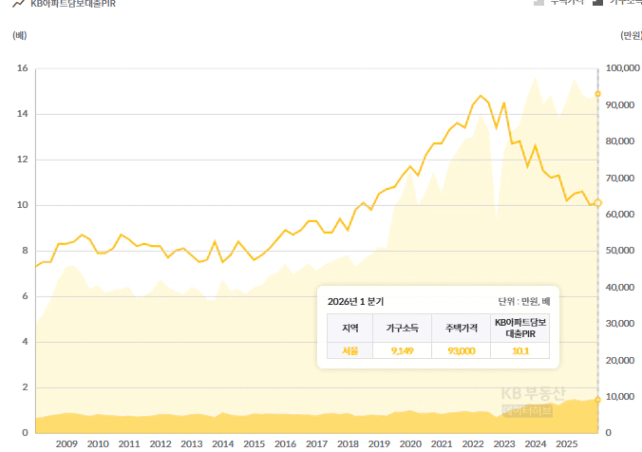

제가 매일매일은 아니고 3개월~6개월 정도에 한번씩 들여다보는 데이터는 ‘PIR’ 입니다. PIR(Price to Income Ratio)은 연 소득 대비 주택 가격 비율을 뜻하며, '소득을 한 푼도 쓰지 않고 모았을 때 내 집을 마련하는 데 걸리는 시간'을 의미합니다.

가구의 연 소득이 5,000만 원이고 주택 가격이 5억 원인 경우, PIR = 10이 됩니다. 즉, 10년 동안 소득을 전혀 쓰지 않고 모아야 집 한 채를 살 수 있다는 뜻입니다.

즉 정리하면 아래와 같습니다.

- PIR이 높을수록: 소득에 비해 집값이 비싸 주택을 구매하기 어렵다는 뜻입니다.

- PIR이 낮을수록: 소득 수준 대비 집값이 저렴하여 주택 구매 부담이 적다는 뜻입니다

이 내용을 서울 데이터에 적용해서 살펴보겠습니다.

이런 맥락을 보고 서울 PIR 데이터를 보겠습니다. 위의 데이터를 보면 가장 최신 통계인 '26년 1분기의 경우 PIR이 10.1 정도로 나왔습니다. 가구소득을 기준으로 10년 정도 모으면 집을 살 수 있는 수준입니다. (여기서는 1인당 평균 소득이 아닌, 맞벌이 등도 상관 없이 하나의 가구에서 잡히는 소득을 의미합니다.)

그러면 이제 보셔야할 숫자는 최근 PIR 10.1이 높은 건지 낮은 건지를 판단해보는 일입니다.

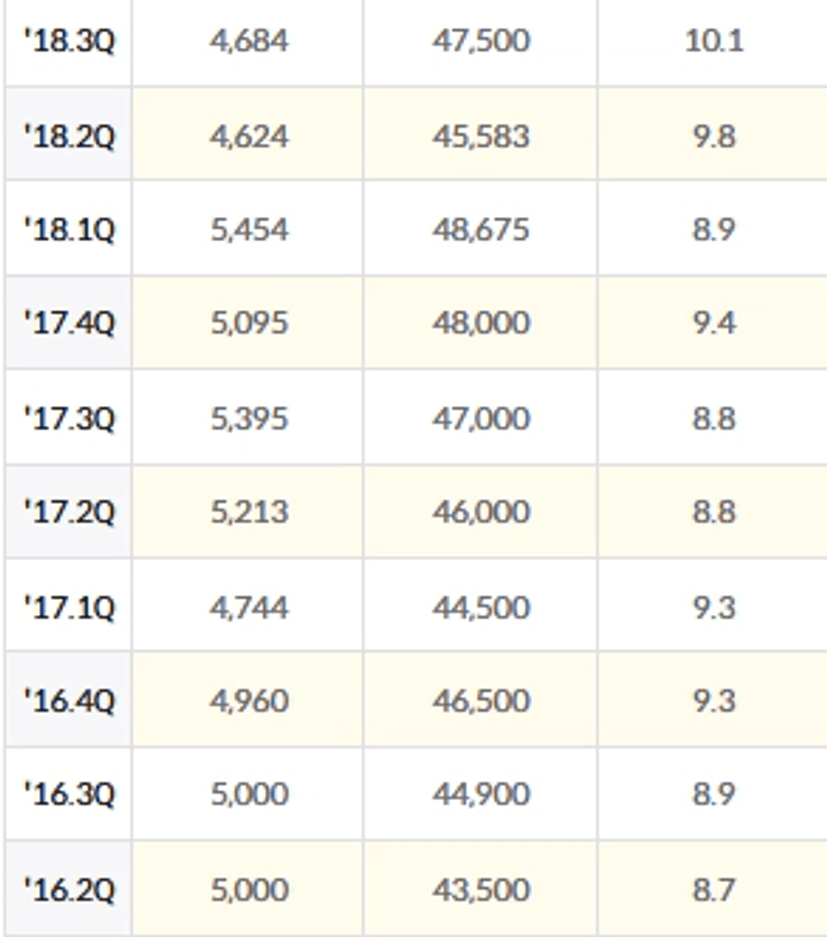

친절하게도 KB부동산 사이트에서는 과거 PIR을 한눈에 볼 수 있고, 살펴보니 18년 3분기의 PIR 수준이 10.1로 현재와 똑같은 데이터를 보여주고 있었습니다.

참고로 말씀드리면 PIR 10.1은 역사적으로 볼 때 평균보다는 높은 수준이나, 최고점 보다는 낮은 상황으로 볼 수 있습니다.

과거 안정기라 불리던 2010년대 중반까지 서울 PIR은 보통 8~9배 수준에서 움직였습니다. 즉, 연봉을 8~9년 모으면 집을 살 수 있는 것이 과거의 평범한 기준이었습니다. 부동산 대폭등기/역대 최고점에는 저금리와 유동성 과잉이 정점에 달했던 2022년 2분기에 14.8배까지 치솟았습니다. 역사적 최고점으로 불리는 시기이며 흔히 ‘전고점’시기라고 불리기도 합니다.

여기까지 읽고 정리하시면 되는 생각은 “아 지금 서울 집값은 소득을 기준으로보면 18년 3분기 수준으로 볼 수 있구나. 아주 싸다고 보기는 힘들구나. 그렇다고 아주 비싸다고 보기는 어려워” 입니다.

그러면 이제 남은 건 "싸지도 비싸지도 않았다고 보이는 18년 시기에는 어떤 일이 일어났을까? 입니다.

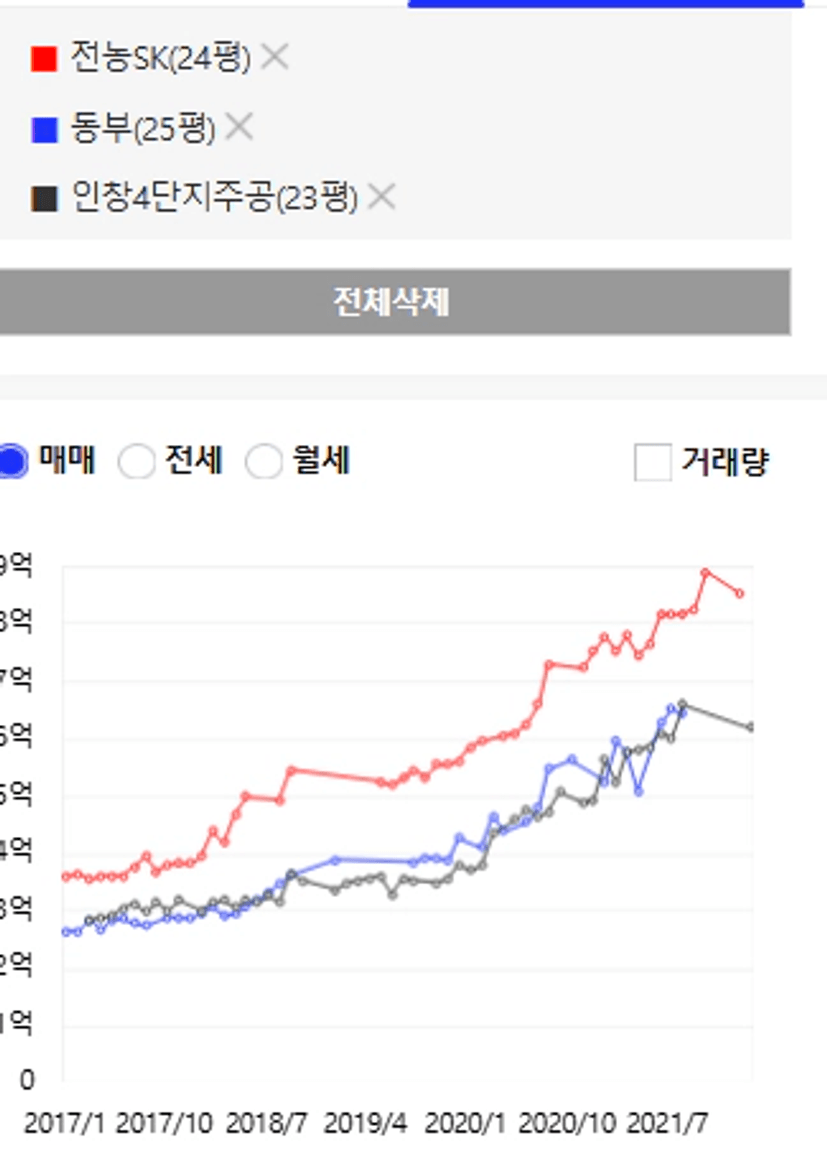

동대문 ~ 중랑구 ~ 구리까지 동쪽 권역에서 나름의 선호도를 갖춘 아파트들을 갖고 왔습니다.

18년 10.1이라는 PIR이라고 보이는 시점에 가격이 맹렬하게 오르는 모습을 보여줬습니다. 심지어 저 시기 PIR은 역사적인 고점 시기였습니다. 2026년 시점에서는 2018년이라는 유사 데이터를 살펴보면서 ‘과거와 비슷하네~’라고 판단할 지점이 있었지만, 2018년에는 매일매일이 고점이 갱신되는 그런 시장이었던 셈입니다.

실제로 데이터를 살펴보시면 16년 이후로 사람들은 소득 대비 집을 사는 게 점점 어려워졌고, 집값이 비싸졌습니다. 그래서 18년 3분기 PIR이 10.1인 시기는 ‘아 부동산은 진짜 거품이다’ ‘이제는 끝이다’라는 말이 나오는 시기도 했었습니다.

이렇게 데이터와 분위기 모두 ‘거품이다’ ‘너무 올랐다’ 등의 방향을 가리키고 있었지만 그 뒤에 기다리고 있던 건 ‘역대급 저금리 + 코로나 기반 유동성 (화폐) 공급’ 으로 다시 한번 일어난 추가 상승장이었습니다.

이 정보를 토대로 제가 말씀드리고 싶은 건 ‘현재와 과거가 유사하니 앞으로 더 오를 거에요. 그러니까 무조건 집 사세요’라는 메시지이기보다는 ‘지금 많이 올랐다고 느껴지는 감정이 꼭 생각과 같이 되지 않을 수 있다는 것’ 입니다.

투자자로서 자산시장에 머무르면서 느낀 점 중 하나는 논리적으로 맞을 것 같은 전개가 실제로 그렇게 되지 않았던 경우도 굉장히 많았던 점이고, 정리한 정보를 나에게 적용하면 어떤 의사결정을 하면 되는지를 판단할 줄 아는 게 훨씬 중요한 영역입니다.

2. 실제로 어떻게 적용할 수 있는 내용인가?

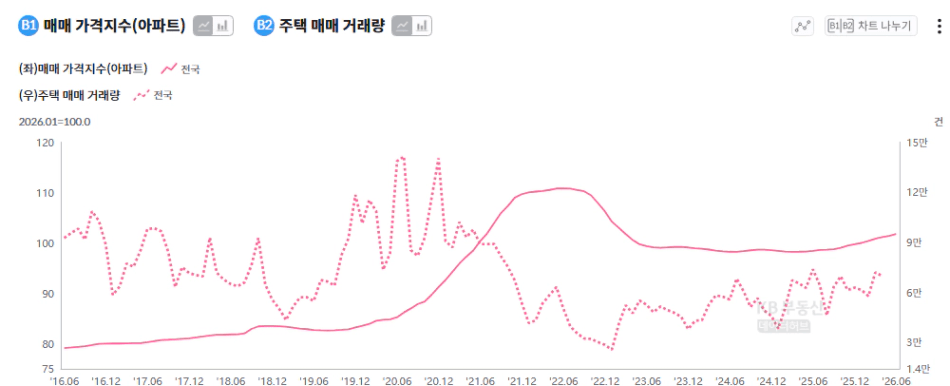

지금까지 정리한 사실은 ‘싸지 않다 라고 판단한 시기 이후 오히려 집값이 더 올랐다’ 는 점입니다. 그리고 여기에서 위에서 설명드리진 않았지만 이제는 많은 분들이 알고 계시는 “서울 수도권 부동산은 대부분이 장기 우상향한다” 라는 사실이 있습니다.

위의 그래프를 보시면 10년 동안의 매매지수 그래프인데 장기적으로 우상향하는 것을 알 수 있습니다.

그리고 서울 아파트 중에서도 ‘상대적으로 더 좋은’ 아파트의 경우 더 많은 상승을 보여줍니다.

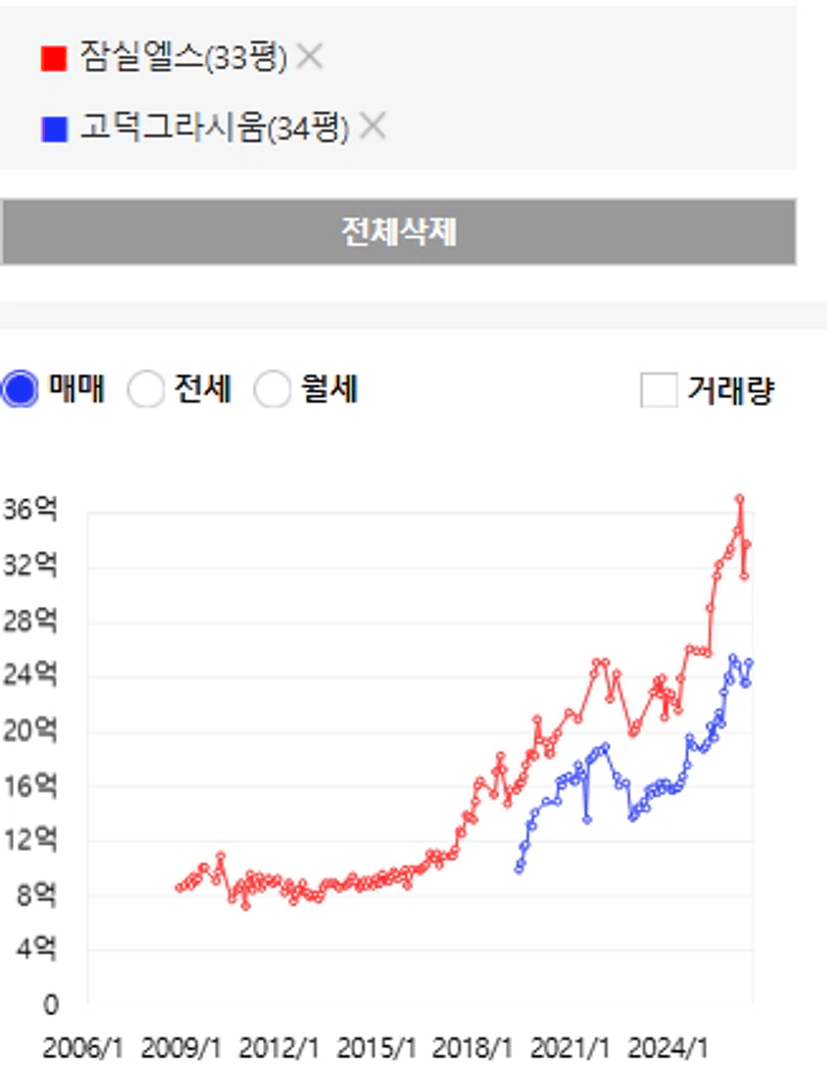

빨간색은 우리나라 최상급지 중 하나인 잠실아파트 예시입니다. 그리고 파란색은 잠실 만큼은 아니지만 서울 수도권 지역 중에서 굉장히 선호도가 높은 아파트 중 하나인 강동구 고덕의 아파트입니다.

파란색 아파트 역시 24억에 육박할 정도로 높은 가격을 보이지만, 현재 잠실과의 가격은 12억 이상 차이가 나는 모습입니다. 이것을 통해 얻으실 수 있는 정보는 ‘서울 집도 하락을 피할 수는 없지만, 내가 보다 더 가치 있는 것을 매수했을 때는 결국 더 크게 우상향 할 수 있다’ 라는 점입니다. 이와 더불어 하나 더 얻을 수 있는 교훈으로는 ‘내가 서울 중심에서 다소 멀거나 아쉬운 것을 매수한다면 생각보다 더 오래 기다릴 수 있다’는 사실입니다.

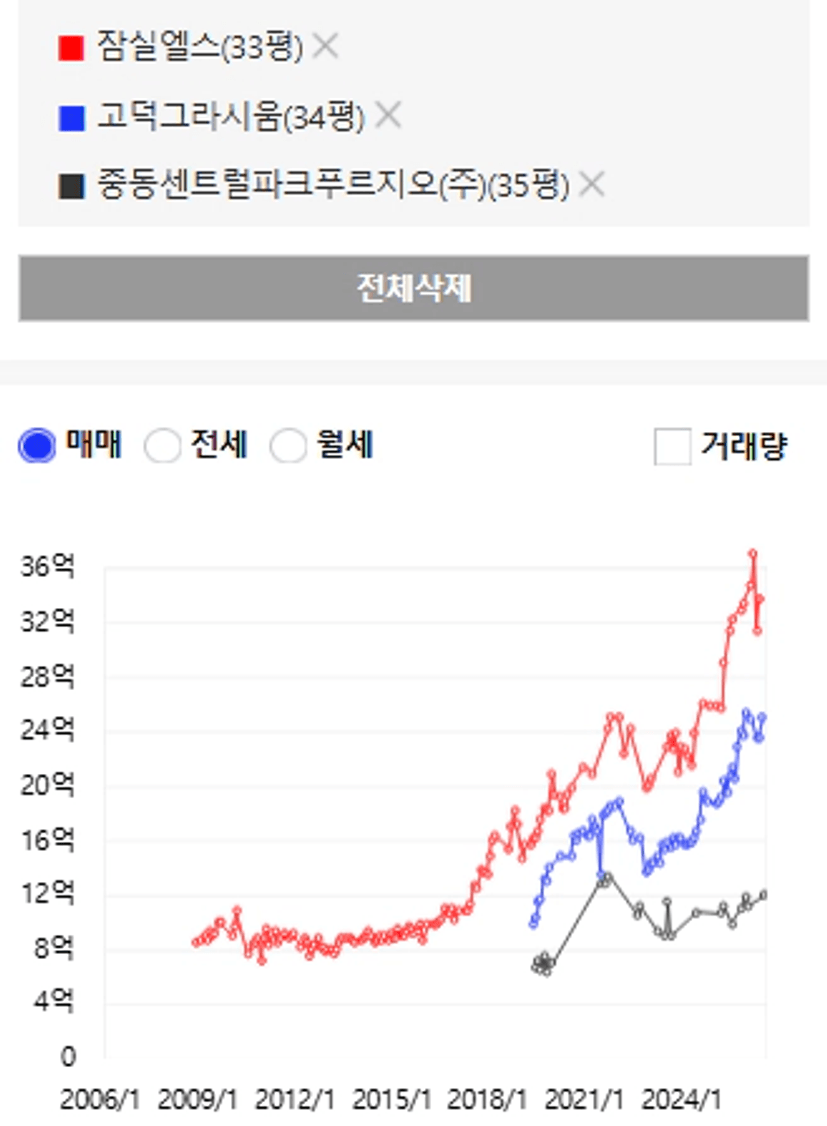

- 빨간색 = 송파구 잠실 대장급 아파트 (서울 중심)

- 파란색 = 강동구 고덕 대장급 아파트 (서울 중심에 비교적 가까움)

- 검은색 = 경기도 부천 대장급 아파트 (서울 중심에서 비교적 멀음)

이것을 보시게 되면 외곽으로 가면 갈수록 하락을 기다리는 기간이 보다 길 수 있음을 알 수 있고, 내가 보고 있는 지역이 중심에서 멀고 가성비가 중요하다라고 판단되면 보다 더 싸게 매수하려는 노력이 필요합니다.

위의 그래프에서 보신 것처럼 내가 매수한 시기가 고점이라고 판단된다면, 오래 기다릴 수 있기 때문입니다. 외곽으로 갈 수록 싸게 사는 게 중요하기에 보다 더 비교평가해서 매수하려는 노력이 필요합니다.

그리고 아시는 바와 같이 현재 서울 중심 혹은 중심에 가까운 아파트는 모두 ‘토지거래허가구역’이란 제도 아래 ‘실거주’만 가능하신 상황입니다. 반면에 비교적 외곽인 지역(비규제 지역)은 여전히 투자와 내집마련 모두 가능한 상황입니다.

이런 시기에는 2가지 의사결정을 토대로 판단해보시는 게 도움이 됩니다.

- 나는 서울 중심에 가까운 아파트를 매수할 수 있다. (강남 1시간 이내 안전하게 도달)

- 대출을 포함한 예산을 확정한다. 그 예산을 토대로 살 수 있는 집을 매수한다.

- 단, 대출 실행 시 매월 원리금을 내야 하며 만약에 하락하게 된다면 하락장에서도 원리금을 계속 내야함을 인지하고 접근한다.

- 나는 비교적 외곽에 자리한 아파트를 매수할 수 있다. (강남 1시간 턱걸이 혹은 조금 초과해서 도달)

- 대출이 가능하다면 내집마련도 검토해볼 수 있다.

- 원리금이 부담된다면 전세를 끼고 매수하는 방식도 검토해본다.

대출이 충분히 나오는 생애최초 대상자 분들이나 강남 30분, 1시간 이내 접근이 가능한 아파트를 매수하실 수 있는 분들은 잠깐의 조정이 오더라도 결국 우상향할 수 있는 가장 좋은 것을 매수하시는 게 좋습니다. 반면 대출이 나오지 않고 보유하신 종잣돈도 서울 중심부 아파트가 애매하신 분들이라면 차라리 원리금을 내지 않고도 매수할 수 있는 비규제지역의 투자도 충분히 검토해보셔도 좋습니다.

과거 제가 18년 PIR이 현재 PIR과 유사하며 그 이후 집값이 올랐다고 말씀드렸는데, 이시기 부천을 보시면(검은색 그래프) 오히려 오르지 않은 것을 알 수 있습니다.

즉, 좋은 것을 비싸게 사냐 덜 좋은 것을 싸게 사냐 중에서 부천과 같이 경기 외곽 지역은 과거를 복기해보니 덜 좋은 것을 싸게 살 수 있었다는 뜻입니다.

3. 그러면 나는 지금 무엇을 하면 좋은가?

지금까지 함께 정리한 사실은 아래와 같습니다.

- 현재 지표들이 싸지 않은 것처럼 보이나, 과거 데이터를 보니 우상향할 수도 있다. 방심하지 말자.

- 좋은 것들은 확실히 많이 올랐다. 다만 그렇다고 사지 말라는 건 아니다. 1번 근거를 생각하며 결국 장기 우상향을 기대한다

- 덜 좋은 것들은 상대적으로 가격이 덜 올라서, 단기적으로 더 하락할거라고 기대하긴 힘들다.

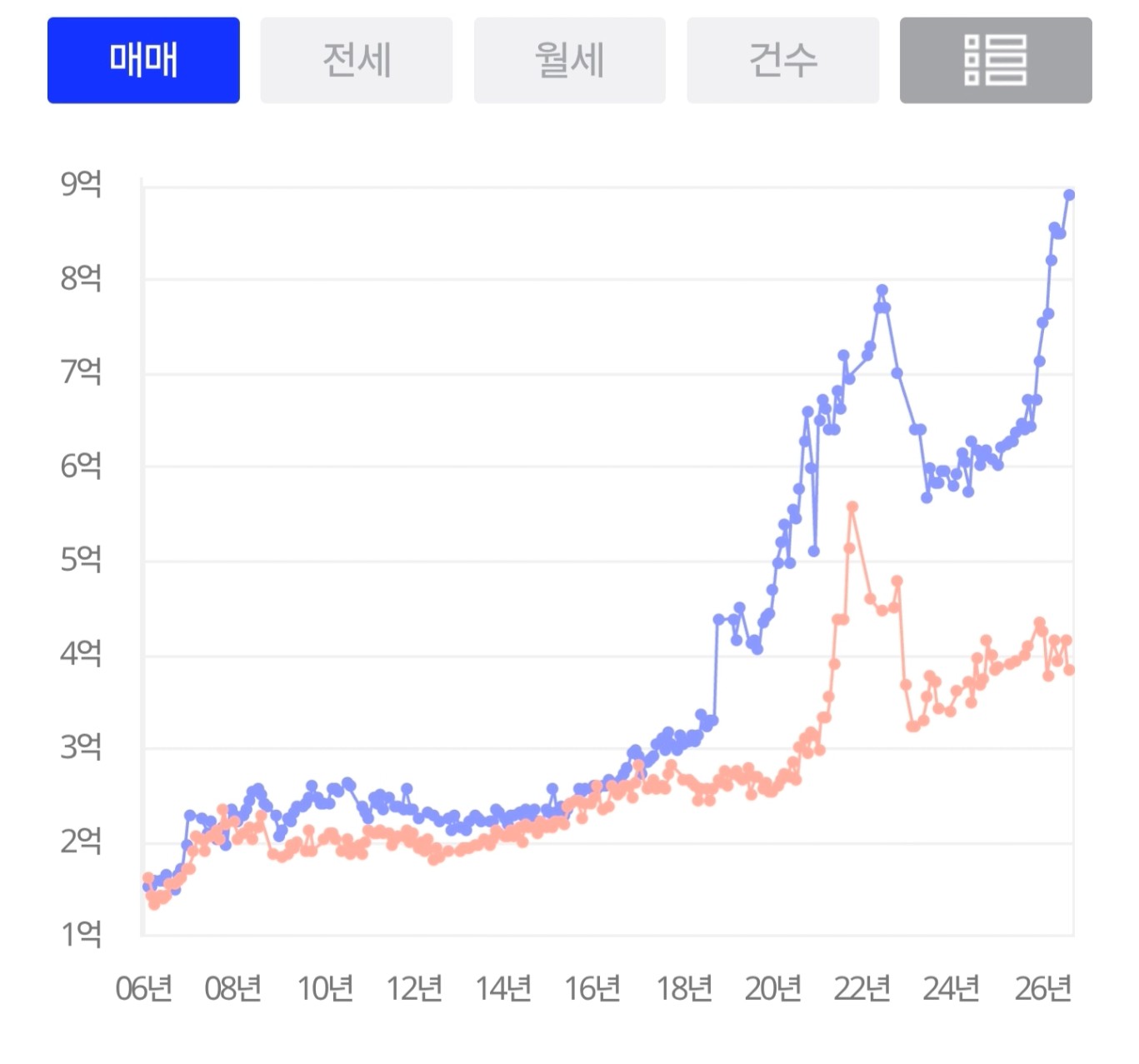

실제로 비규제 지역(빨간색) 과 그 앞에 서울 외곽 규제 지역 그래프(파란색)을 갖고왔는데요. 지난 장에서 2억 이상 오른 단지인 빨간색 단지는 여전히 상승 흐름이 오지 않는 반면 파란색은 직전 최고가를 뚫은 모습을 보여줍니다.

내가 예산이 허락된다면 파란 그래프를 사셔도 좋지만 그러지 않다면 가치가 충분힌 빨간색 단지릉 사셔도 과거 18년에 매수하셔서 돈을 벌었던 투자자처럼 돈을 버실 수 있다고 말씀드리고 싶습니다.

그렇다고 아무 단지나 사면 안 됩니다 싸다고 덜컥 사면 후회합니다. 제가 임장 다니며 알게 된 아래 3가지 단지들은 가격도 잘 오르지 않고 전세입자 구하기도 힘들었습니다.

첫째, 주변 환경에 유해시설이 없어야 합니다. 지도에서는 멀쩡해 보여도 단지 바로 옆에 유흥가, 모텔촌, 공장, 고압선 철탑이 있는 경우가 있습니다. 아이 키우는 실수요자가 외면하는 단지는 가격 방어가 안 됩니다.

둘째, 주변 단지와 어우러져야 합니다. 나홀로 아파트처럼 동떨어진 단지보다, 대단지들이 모여 주거벨트를 이룬 곳이 안전한 느낌을 줍니다. 사람들은 결국 '살고 싶은 동네'에 돈을 씁니다.

셋째, 강남 업무지구 접근성이 실제로 괜찮아야 합니다. 지도상 30분과 체감 30분은 다릅니다. 환승 계단, 배차 간격, 출근길 혼잡까지 겪어봐야 진짜 접근성을 압니다.

이 3가지는 손품으로 절대 확인이 안 된다. 그래서 임장입니다. 발품 판 만큼 실패 확률이 줄어듭니다. 이번 주말, 관심 단지에 직접 가보시며 위 3가지를 체크하시길 바랍니다.

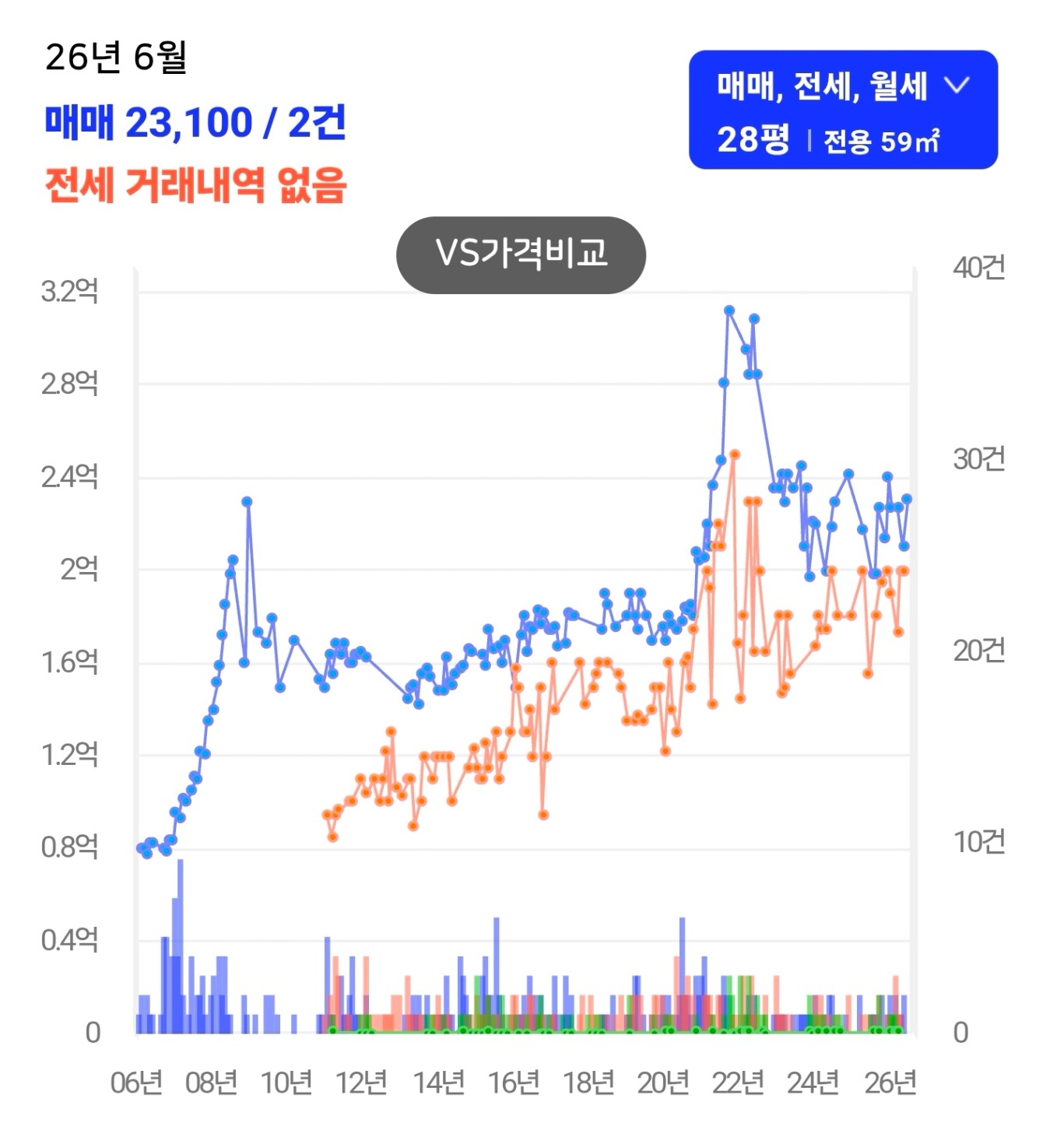

위 조검을 충족한 비규제 지역 중 한 단지는 전세가율이 극도로 높은 와중에도 매매로 전환이 되지 않는 모습을 보여주기도 합니다.

투자를 하냐마냐, 수도권이냐 아니냐 전에 거주할만한 충분한 수요가 있는지를 꼭 살펴보시길 바랍니다.

위 근거와 액션플랜을 토대로 현명한 의사결정 하실 수 있길 응원 드립니다 :)