안녕하세요~!

ProGiver가 되고픈

담이팝입니다.

ㅡ

재테크 기초반 강의를 들으면서 강의에서 나온 연금 저축 펀드를 들라는 강사님의 말씀을 듣고서 무턱대고 지르기 전에 아내에게 설명하기 위해 공부하다가 동료분들께도 도움이 될까 싶어 제가 이해한 내용을 바탕으로 간단하게 기록해둘 겸 공유하려합니다 :)

간단하게 연금 저축 펀드!

“요즘 사람들이 많이한다던데?”라고만 알고 계셨나요?

앗 사실 저는 그렇게만 알고 있었어요.. 하면 좋은거.. 그치만 뭔지 알아보기는 귀차..ㄴ.ㅎ.ㅎ으.ㅎㅎㅎㅎ

ㅡ

마치 몸에 참 좋은데 어떻게 할 말이 없네?

같은 느낌이였어요 ㅎㅎ

한줄로 설명하자면!

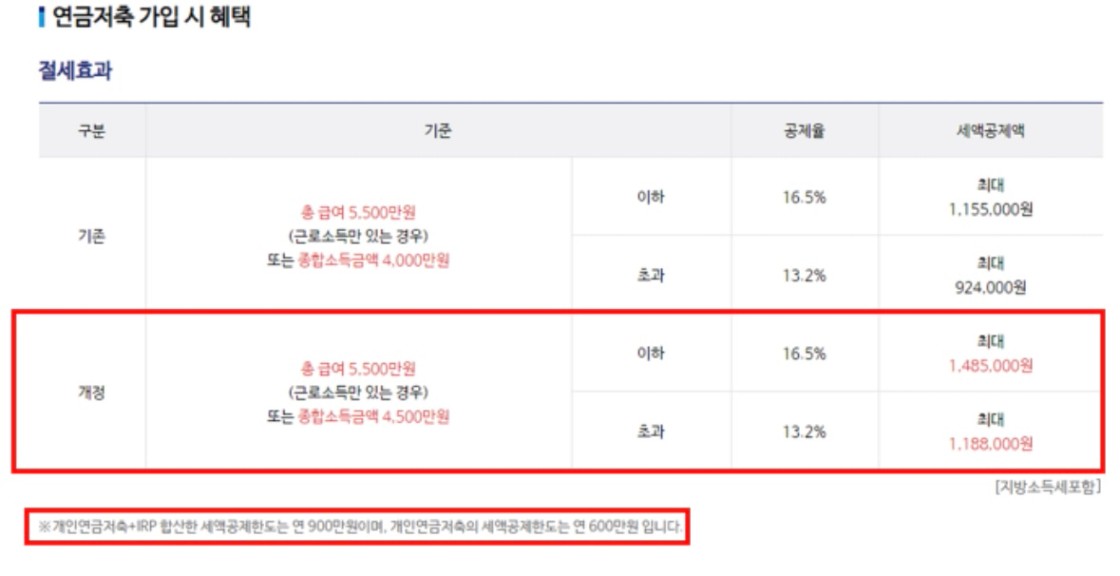

증권사에 매달 60만원씩 (Max) 입금하면 매년(!) 연말정산에서 최대 16.5%의 절세 혜택(99만원!)도 받고, 55세 이후에는 내가 낸 만큼의 돈을 연금으로 나눠서 받을 수 있는, 우리 100일 지난 둘째 아기도 가입할 수 있는 혜자로운 아이템입니다!

후후 엄청 쉽죠?

네 정말 이게 끝이에요!

-끝 -

그치만 호기심 많은 담이 아부지는 조금 더 찾아봤는데요!

저거만으로는 내가 내 돈을 투자하지 못하겠다! 조금 더 알아봐야겠다! 하시는 분들은 아래 내용을 간단하게 참고하시면 좋을 것 같습니다!

ㅡ

연금 저축이란?

연금 저축은 흔히 말하는 ‘연금 3층 구조’에서

한 자리를 차지하고 있는데요!

여기서 연금 저축 신탁, 연금 저축 보험, 연금 저축 증권사로 나뉘며, 현 시대 이전에 예적금 금리가 높았을때는 연금 저축 신탁이나 보험이 유행이였지만 최근에는 낮은 금리덕에 연금 저축 펀드가 유행이라고합니다.

여기서 연금 저축 ‘신탁’이란 은행에서 만드는 것이며, 연금 저축 ’보험‘은 ‘보험사’에서, 연금 저축 ‘펀드’는 ‘증권사’에서 만드는 것입니다. (*세제 혜택은 모두 동일)

연금 저축 펀드는 1월 1일 부터 12월 31일까지 아무때나 입금할 수 있다는 장점이 있어서 매월 자동이체를 하는 분들도 계시고, 보너스가 나왔을때 600만원을 일괄로 채워둬도 됩니다 ^^

더더더 간단하게!

그러면 연금 저축 어떻게 하는걸까?!

연금 저축의 간단한 순서를 알아보자면

개설 > 입금 > 펀드 선택 > 매년 세액 공제 > 노후에 연금 신청 으로 되며 이 자료는 국세청에서 연말정산때 자동으로 집계가 됩니다 ^^

참 세제 혜택에는 우리가 주목하는 세액 공제 말고도 연금 소득세, 기타 소득세, 종합 소득세, 이자 소득세와 같은 것들이 있지만 세액 공제만 기억하시면 됩니다

ㅡ

근데 연금 저축 펀드, 너는 누구니?

우리가 알아볼 연금저축 펀드의 경우에는 ‘자율 적립식’이라는 특징을 가지고 있습니다. 쉽게 말해 다른 금융 상품들처럼 얼마를 강제로 넣기보다는 저는 10만원, 옆에 분은 30만원, 다른 분은 100만원을 넣을 수도 있다는 이야기죠. 또한 그렇기 때문에 각자 가져가는 수익률도 다를 수 있습니다.

엇 근데, 위에서 Max 60만원이라고 했는데 왜 위에서는 100만원이라고 이야기했을까요?

자, 이것도 쉽게 말씀드리겠습니다.

우리가 매달 60만원까지는 ‘세액공제’라는 것으로 들어가는데요, 그리고 만약에 위에 사람처럼 100만원을 넣게되면 40만원이 남게됩니다. 그러면 이거는 날리는 금액일까요? (*세액 공제와 소득 공제. 세액 공제는 한도가 적은데, 구간 내 모든 사람들에게 같은 혜택을 제공. 그렇기에 소득이 작을 수록 유리하다. 소득 공제는 반대의 역할.)

아니요! 그럴리가요!

먼저 연금 저축 펀드의 특징을 알아야하는데 60만원씩 우리가 최대치로 펀드를 채워둔다면 가장 유의할 점으로는 출금이 힘들다는 점이 있습니다.

- 주 2 참고해주세요!

불가능이 아니라 힘든거에요!

왜냐면 연금 수령 가능 나이인 55세 이전에 깨게되면 기타소득세라고하는 16.5%의 세금을 내뱉어야하거든요! 그렇기 때문에 연금저축펀드는 어찌보면 들어올때는 마음대로지만? 나갈때는 마음대로가 아니라는 이야기가 되겠습니다.

그러면 다시 돌아가서 100만원을 입금한다면, 40만원이 남는데 이거는 어떻게 될까요?

남은 금액(*세액공제 받지 않는 금액)은 펀드에 똑같이 투자해서 수익을 얻을 수 있으며, 100만원 중 60만원을 제외한 *40만원은 언제든지 기타소득세 없이 빼서 쓸 수 있는 금액이 되겠습니다.

그렇기 때문에 밑의 자료처럼 ‘납입한도 1800만원까지 가능!’이라고 써있는거에요

만약 우리가 60만원씩 12개월, 3년째 입금중인데 갑자기 돈이 필요해진다면!? 방금 말한것처럼 기타소득세 16.5%를 떼고서 1억이 들어가있다고하면 1650만원을 내뱉어야한다는 말이죠 ㅠㅠ

그렇기에 여기서 또 기존의 금액에 대한 담보대출도 있습니다만~ 그건 이야기가 길어지니 다음에 이야기해드릴게요 ^^

ㅡ

그럼 연금 저축 펀드의 단점,

리스크는 뭘까?

자 장점이 이렇게나 많은 연금 저축 펀드도 단점이 물론 있죠! 왜냐면 ‘펀드’이기에 ‘투자’의 영역에 들어가기 때문입니다.

첫 번째로, 종목을 선정해서 투자하는 것이며, 수익이 날 수도 있고, 손해가 날 수도 있습니다. 그렇기 때문에 저는 종목 추천에 대해서는 이야기하지 않을 것이며, 이 글을 쓰게 된 이유이기도 합니다. (리스크는 알고 해야죠!)

우리가 듣고서 마냥 아 이거 좋데! 이거 신청하자!라고서 하는것보다는 뒤집어서 어떤 리스크가 있는지 알리고 싶어서였습니다.

위에서 말한것처럼 이 또한 투자이기 때문에 본인에게 책임이 있다는걸 잊지 마시고 진행하셨으면 좋겠습니다.

두 번째로, 주기적 리밸런싱을 통해 수익을 정리해야합니다. 사람마다 리밸런싱 주기가 다르지만 한 종목에만 투자하는것이 아니기에 손해가 난 종목이 있고, 수익이 난 종목이 따로 있습니다. 그렇기에 그걸 재분배해주는걸 리밸런싱이라고 합니다.

사실 위와 같은 맥락이지만 그렇기 때문에 나 스스로 책임을 져야하며, 예적금 보다 이득이 되는 부분이기에 리스크 또한 감행해야한다는 것을 아셔야겠습니다.

마지막으로는 또 이야기하지만, 시장의 흐름에 따라 들락이 있을 수도 있다는 점 입니다.

그렇지만 더 강조하고 싶은건 수익은 절세 혜택에는 들어가지 않기 때문에 연금 저축 펀드의 본질이 어디에 있는지 잘 알고 투자하셨으면 좋겠습니다 :) (본질 = 절세, 수익은 +@)

ㅡ

자 이제 진짜 마지막입니다!

다 알겠어요! 장점 단점!

어떻게 하면 됩니까!

엥?

네 컴퓨터로 만들려하면 보안.. 보안.. 보안.. ^^

모바일로 만드시는걸 추천드립니다!

아니 만드는 과정은 어디갔어..!

사실 만드는 과정은 놀랍도록 쉽답니다!

정말 캡쳐할만한게 하나도 없어서 이거만 남았어요 ㅎㅎ

준비할건 모바일 증권 앱 (본인의 주 은행 증권사를 추천드립니다)과 신분증만 있으면 5분이면 뚝딱 확인 확인 확인하면 (그래도 유의 사항은 다 읽어봐야겠죠?^^) 끝납니다!

간단하게 연금 저축, 그 안에서도 펀드에 대해서 알아봤는데요!

다음에는 더 유용한 정보로 돌아오겠습니다 😆🖤