거주보유분리와 자산재배치,

같은거 아닌가요? [미요미우]

안녕하세요? 미요미우입니다.

최근 수도권 외곽이나 지방의 물건을 매도하고

더 좋은 입지(주로 서울)의 집을

세낀채로 매수하는 경우가 많습니다.

누군가는 이를 거주보유분리라고 부르고

누군가는 이를 자산재배치라고 부릅니다.

수강생분들을 만나다보면

두 가지 개념을 혼동하는 경우가 많았습니다.

행동은 같으나 목표로 하는 바가 다르기 때문에

내가 원하는 방향이 거주보유분리인지,

자산 재배치인지 분명히 아는 것이 중요합니다.

1. 거주보유분리와 자산재배치의 차이

실거주 집이 있는 상황에서 자산의 크기를 키우고 싶을 때,

실거주 집을 매도하고 월세집이나 전세집을 구한 뒤

남은 돈을 활용해서 더 입지가 좋은 곳의 아파트를

전세를 낀채로 매수할 수 있습니다.

예를 들면 5억짜리 집에 거주하는 경우

이 집을 매도해서 보증금 1억/75만원짜리 월세로 이사가면

손에 쥘 수 있는 돈은 4억이 되고,

좀 더 입지가 좋은 지역에 매매 9억/ 전세 5억짜리 집을

차액을 주고 매수할 수 있는 것입니다.

이 때 이 행위가 거주보유분리가 될지, 자산재배치가 될지는

미래에 내가 이 집에 들어가서 살 것인지,

계속해서 전세를 맞출 것인지에 따라서 구분이 됩니다.

1) 거주보유분리

보통 실거주 집을 갈아탈 때는

집을 매도해서 나온 금액 + 주택담보대출 금액을 합쳐서

새로운 집을 매수하게 됩니다.

이 때 대출을 받을 수 있는 금액이 많지 않다면

전세를 끼고 더 좋은 집을 매수할 수 있습니다.

이를 거주보유분리라고 합니다.

이 분들의 최종 목표는

추후 임차인을 내보내고

우리 가족이 입주해서 사는 것입니다.

그럼 나중에 들어가서 살고 싶을 때

전세금은 어떻게 마련할 수 있을까요?

미래에 매매가가 오르면 집을 담보로 대출할 수 있는 금액이

지금보다 늘어나게 됩니다.

9억에 대해서 40%를 대출받는 것보다

11억이 된 집에 대해서 40%를 대출 받는 것이

더 많은 금액을 대출받을 수 있는 것이죠.

이렇게 증가한 주택담보대출 금액과

입주 전까지 모은 종잣돈을 합쳐서

전세금을 마련하고 임차인을 내보내는 것이죠.

이 때 중요한 것은 2년 뒤에 전세금을 올려받지 않아야 한다는 것입니다.

당장은 전세금을 올려 받으니 좋겠지만

나중에 돌려줘야 하는 전세금의 그만큼 늘어나기 때문입니다.

2) 자산재배치

만일 나는 들어가서 살 생각이 없다. 라고 한다면

이는 내집마련이라고 보기 어렵습니다.

이건 투자로 봐야 합니다.

자산 재배치 이후에 매수한 물건은 '투자 물건'이 되는 것이죠.

입주할 생각이 없기 때 문에 전세금을 돌려주지 않아도 됩니다.

따라서 2년 주기로 전세금을 올려 받아 투자금을 회수할 수 있습니다.

그리고 이 돈으로 재투자를 할 수도 있습니다.

2. 거주보유분리와 자산재배치에 따른 결과는 어떨까요?

그렇다면 거주보유분리와 자산재배치의 결과는

어떻게 다를까요?

사례로 알아보겠습니다.

1) 거주보유분리

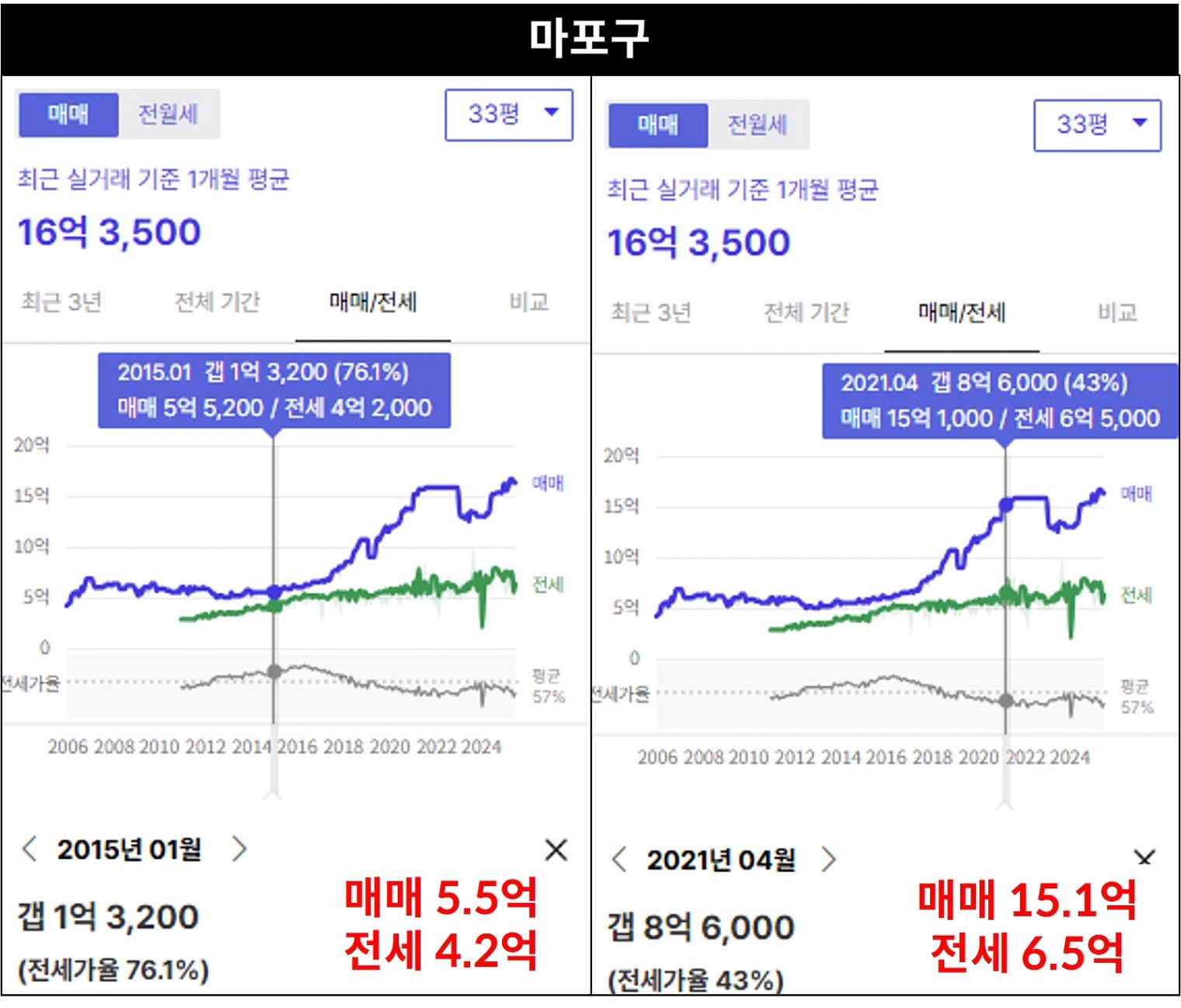

A씨는 15년에 거주보유분리로

마포구에 있는 단지를 매매 5.5억, 전세 4.2억에 매수했습니다.

전세를 세바퀴 정도(6년) 돌리고

아이가 중학교에 입학하는 6년 뒤 입주하는 것이 목표였습니다.

17년, 19년에 전세금을 올려받지 않았습니다.

A씨는 21년 DSR에 맞춰 4.2억의 주택담보대출을 받아

임차인을 내보내고 입주합니다.

[결과]

21년 현재 A씨의 총 자산은 15.1억이며,

전세금 상승분으로 인한 현금흐름은 없습니다.

원리금을 상환하느라 저축 금액이 많지 않으므로

소액투자를 이어나가거나 갈아타기를 하며 자산의 크기를 키워갑니다.

2) 자산재배치

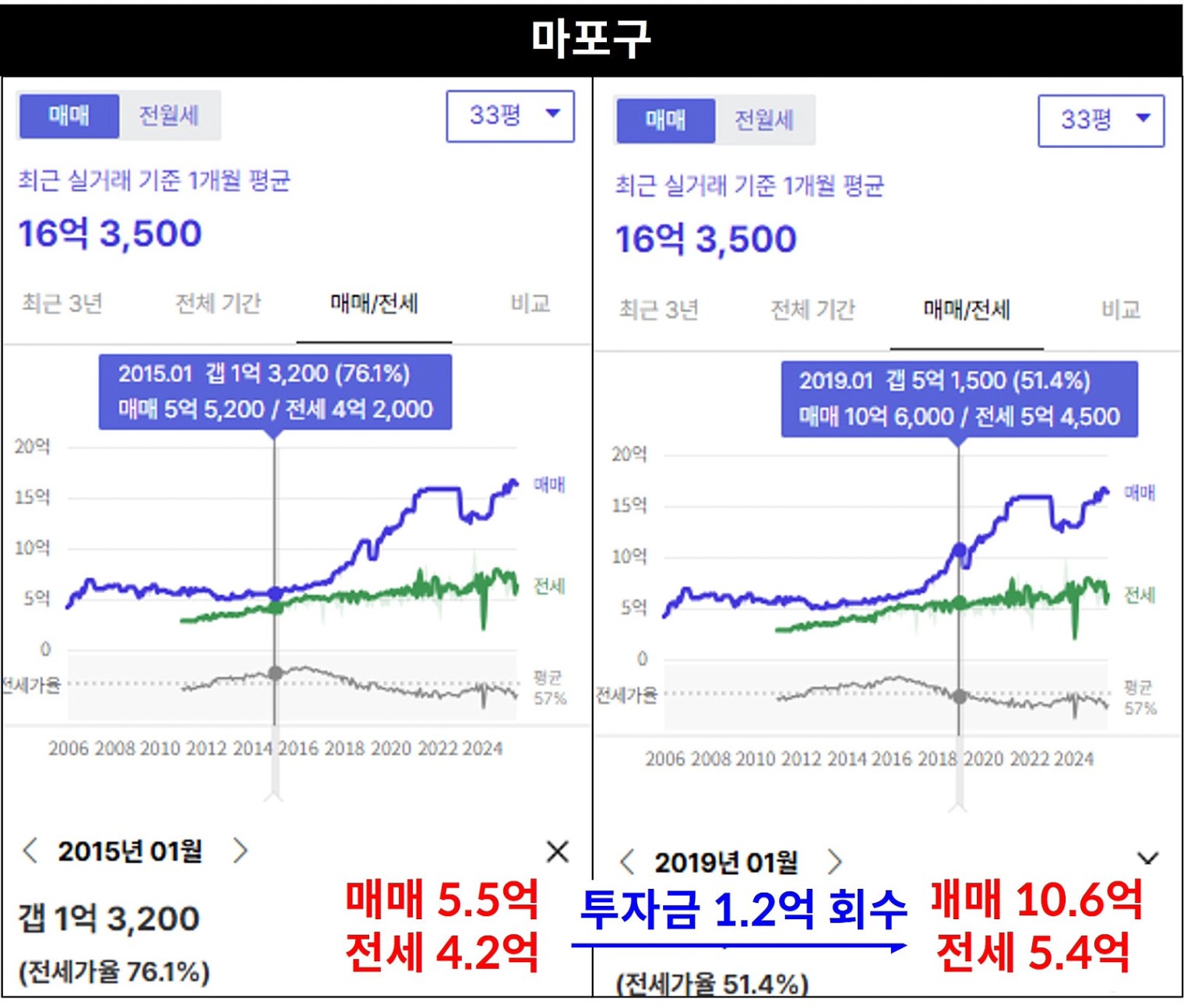

B씨는 자산재배치 이후에

15년 1.33억의 투자금으로

A씨와 마찬가지로 마포구에 있는 단지를

매매 5.5억 전세 4.2억에 매수했습니다.

4년 뒤 19년 전세금이 4.2억에서 5.4억까지 올랐고

투자금 1.2억을 회수합니다.

4년동안 모은 종잣돈을 합쳐 1.5억으로

강서구의 구축을 매수합니다.

[결과]

2년 뒤 21년 B씨의 총 자산은 15.1억+9.5억 = 14.6억이며

전세금 총 금액 12.5억으로 인해 발생하는 현금흐름은

매년 3천만원입니다.

물론 투자는 역전세 등의 리스크가 발생할 여지가 있습니다.

때문에 투자 실력을 쌓으면서 이를 적절히 다루는 능력을 키우거나,

전세금을 시세대로 올려받지 않고 보수적으로 올려받으면서

리스크를 헷지할 수 있어야 합니다.

거주보유분리와 자산재배치에 대해 알아보았습니다.

당연하게도 둘 중에 어느것이 정답이라고 할 수 없습니다.

사람마다 추구하는 가치가 다르기 때문입니다.

거주보유분리는 입주 후 내집에서 거주하는 안정감을 느낄 수 있고,

이후 전세가의 변화에 따른 리스크를 감당하지 않아도 됩니다.

반면 수익은 그만큼 줄어들겠죠.

자산재배치 후의 투자는 실거주 안정성이 떨어지며,

이후의 역전세 리스크를 감당할 수 있어야 합니다.

그러나 실력이 뒷받침 된다면 리스크를 감수할만큼의

수익을 얻을 수 있습니다.

나에게 중요한 가치가 무엇인지 알고 선택하시면 좋겠습니다.

긴 글 읽어주셔서 감사합니다 : ) ♥