안녕하세요, 강준입니다.

FOMC가 오는 28~29일 다시 한번 금리 정책 발표가 예정된 가운데, 미국 연방정부 셧다운(일시적 업무정지)가 20일 넘게 지속되고 있습니다. 이에 따라 연준이 정책 판단 근거로 삼는 고용·소비 지표의 발표가 지연되며, 시장 참가자들은 데이터를 대신해 연준 위원들의 발언에 촉각을 곤두세우는 모습입니다. 그만큼 불확실성이 커진 상황이죠.

이번 글에서는 이러한 상황 속에서 지금 시장에서 실제로 벌어지고 있는 일들을 정리해보겠습니다.

스태그플레이션 징조 🫨

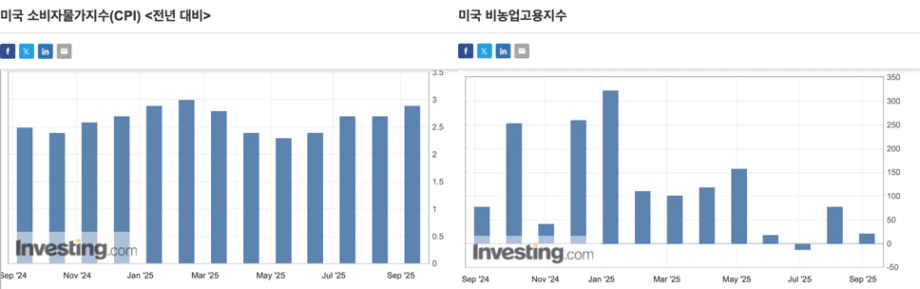

연준이 금리 결정을 내릴 때 가장 중요하게 고려하는 지표는 소비자물가지수(CPI)와 비농업 고용지수(NFP) 입니다.(현재 셧다운으로 인해 10월 지표 발표가 지연되고 있어, 9월 수치를 기준으로 보겠습니다.)

위 표에서 확인할 수 있듯, 9월 CPI는 올해 8월 2.3%에서 2.9%로 상승하며 완만한 인플레이션 압력을 보였습니다. 반면 비농업 고용지수는 6월 1만 9,000명 수준으로 급감한 뒤 이후에도 회복세가 더딘 흐름을 이어가고 있습니다.

즉, 물가 상승과 고용 둔화가 동시에 진행중인 상황입니다. 이 조합은 연준에게 가장 어려운 시나리오 중 하나인 ‘스태그플레이션’ 가능성을 시사합니다.

이런 상황에서 긴축적인 금리 정책을 유지하면 물가는 억제되겠지만 고용 둔화가 더욱 심화됩니다. 반대로 완화적인 정책을 펼치면 고용은 회복되지만 물가 상승 압력이 다시 커질 수 있습니다.

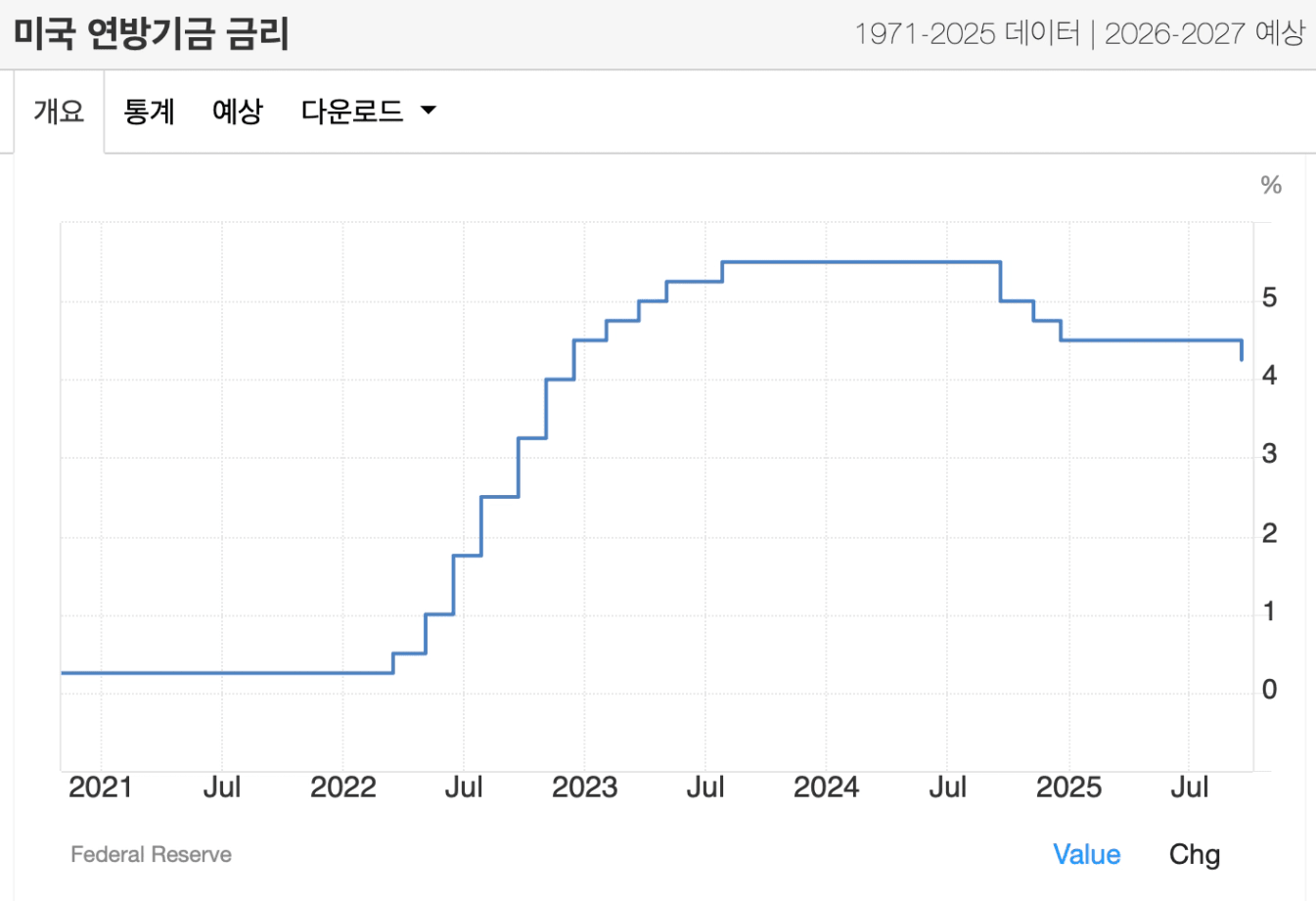

비슷한 상황은 코로나19 시기에도 있었습니다. 당시 연준은 물가 안정을 우선시하며 매파적 기조를 강화했고, 약 1년 만에 기준금리를 5.5%까지 인상했습니다.

하지만 그때와는 다른 나 😉

다만, 이번에는 당시와 분위기가 다소 다릅니다.

10월 8일 공개된 9월 FOMC 의사록에 따르면, 다수의 위원들이 25bp금리 인하 결정을 지지한 것으로 나타났습니다. 또한 고용 지표의 약화를 인정하며 “노동시장의 하방 위험이 확대되고 있다”는 점을 명확히 언급했습니다. 이는 연준 내부에서도 완화적 기조로의 전환 가능성이 커지고 있음을 보여줍니다.

의사록 공개 당시에는 시장 반응이 제한적이었지만 셧다운이 장기화되며 경기 지표 확인이 어려운 현재, 투자자들은 점차 금리 인하 가능성에 베팅을 강화하고 있습니다.

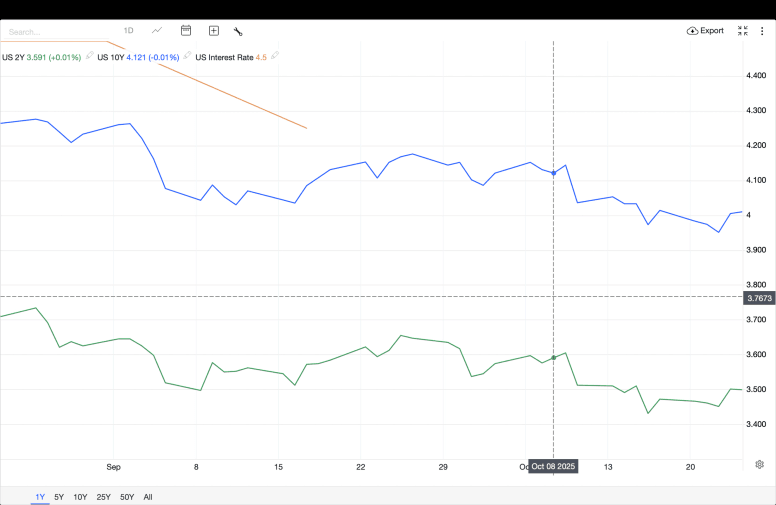

아래 표에서 확인할 수 있듯, 최근 미국 국채 금리(2년물·10년물)가 모두 하락세를 보이고 있습니다. 채권 금리가 하락한다는 것은, 그만큼 매수세가 유입되고 있다는 뜻입니다.

특히 기준금리보다 채권 금리가 낮게 형성된 상황은 의미가 큽니다. 이는 투자자들이 당분간 금리가 내려갈 것이라 보고, 현재보다 낮은 수익률을 감수하고도 채권을 매수하고 있다는 의미입니다. 즉, 시장 참여자들이 연준의 금리 인하를 선반영하고 있다는 것이죠.

정리하며 🧹

요약하자면, 현재 연준은 고용 둔화와 물가 상승 사이에서 ‘경기 방어 vs 물가 안정’ 이라는 고전적 딜레마에 다시 서 있습니다. 이번 FOMC는 지표 부재 속에서 ‘정책 전환의 신호를 줄 것인가, 아니면 신중하게 시간을 벌 것인가’를 결정해야 합니다.

시장은 이미 방향을 정한 듯 보이지만, 연준의 판단이 이 흐름을 뒷받침 할지, 혹은 되돌릴지가 10월 말 글로벌 자산시장 전체의 향방을 가를 중요한 분수령이 될 것으로 보입니다.