내년도 공공분양 소식이 들려오면서

청약에 대해 관심을 갖는 분들이 많아졌습니다.

청약을 하려면 기본적으로 청약통장이 필요합니다.

대부분 청약통장 하나쯤은 가지고 계실텐데요.

막상 이야기 나눠보면 이런 고민을 많이 하시더라구요.

"청약통장은 있는데 솔직히 청약은 잘 모르겠어요"

“부모님이 예전에 만들어준 청약통장, 지금도 쓸 수 있나요?”

“청약통장, 어떻게 활용해야 되나요?”

이번 글에서는 이런 고민을 한 번에 정리해볼게요.

청약통장의 종류와 특징 그리고 당첨 확률을 높이기 위한 방법까지

쉽게 정리해볼게요.

지금 가입한다면? 답은 하나, 주택청약종합저축

현재 신규 가입 가능한 청약통장은 ‘주택청약종합저축’ 하나뿐입니다.

과거에는 여러 종류가 있었지만,

지금은 주택청약종합저축만 가입할 수 있는 구조로 통합 되어있어요.

‘주택청약종합저축’ 통장 하나로 모든 청약이 가능합니다.

공공분양 뿐만 아니라

민영주택(래미안,힐스테이트,자이, 이편한세상 등등) 까지도 가능합니다.

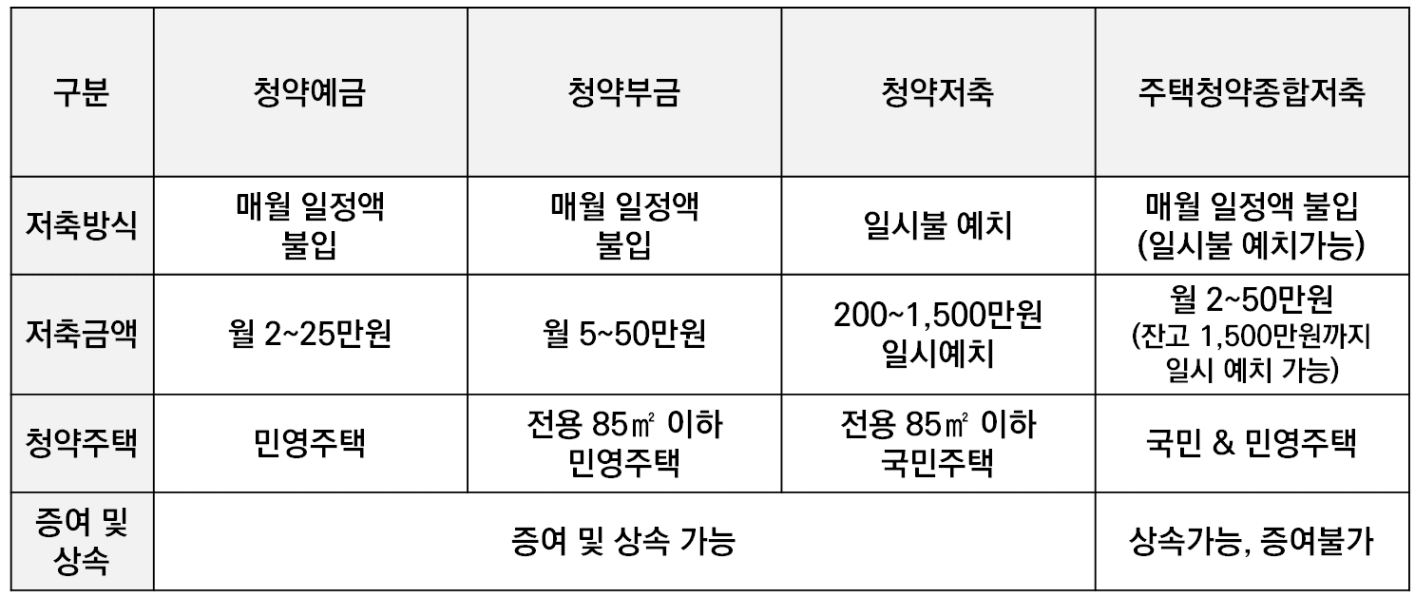

과거에는 왜 청약통장이 여러 개였을까?

예전에는 공급 방식(공공/민영)과 평형 기준이 통장마다 달랐어요.

청약예금

- 민영주택 청약용 통장으로, 예치금 규모에 따라 신청 가능한 평형이 다름- 공공,국민주택 청약 불가

청약부금

- 전용면적 85㎡ 이하의 민영주택만 청약가능- 공공,국민주택 청약 불가

청약저축

- 전용면적 85㎡ 이하 공공주택 청약가능, 민영주택 청약 불가

이처럼 공급 방식에 따라 통장이 나뉘어 있어 매우 불편한 구조였고,

이 복잡함을 줄이기 위해

지금은 주택청약종합저축 하나로 통합된 것입니다..

오래된 청약통장, 이렇게 하세요.

만약 청약예금, 청약부금, 청약저축 통장을 가지고 있다면 이렇게 해보세요.

자녀에게 청약통장을 증여하실 계획이 없다면

주택청약종합저축으로 전환을 추천드립니다.

청약예금, 청약부금, 청약저축 통장에서

주택청약종합저축으로 전환하게 되면

국민주택 및 민영주택 모두 청약신청을 할 수 있어요.

전환하더라도 예전 통장 가입기간이 그대로 인정되기 때문에

전환을 추천드립니다.

다만, 주택청약종합저축은 증여는 불가능해요.

자녀에게 청약통장을 증여하실 분이라면

절대 전환하시면 안됩니다!

✔ 전환하기 전, 이것만은 꼭 알고가세요

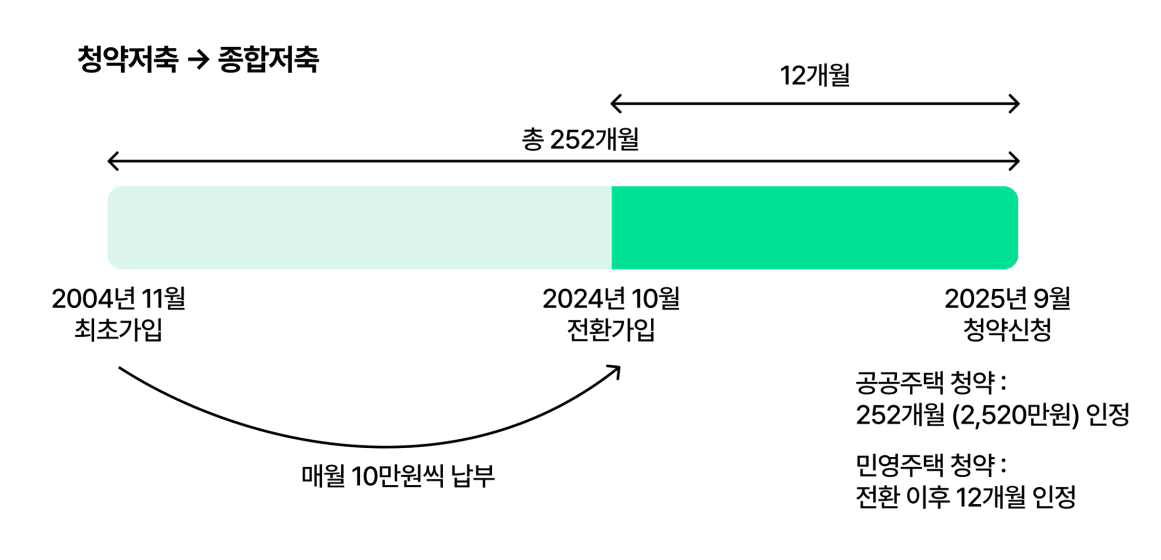

종합저축으로 전환하면 청약 기회가 확대되는 부분은 ‘신규 납입분부터’ 인정됩니다.

예시로 보면 이해가 쉬워요.

1. 청약저축 → 종합저축 인 경우

청약저축을 2004년 11월 최초가입 하고,

매월 10만원씩 납부했다고 해볼게요.

2025년 9월 30일에 청약한다고 하면,

공공청약시에는

납부기간 252개월 & 2,520만원으로 그대로 인정되지만

민영주택 청약시에는

종합저축으로 전환 후 12개월 납부한 것으로 인정됩니다.

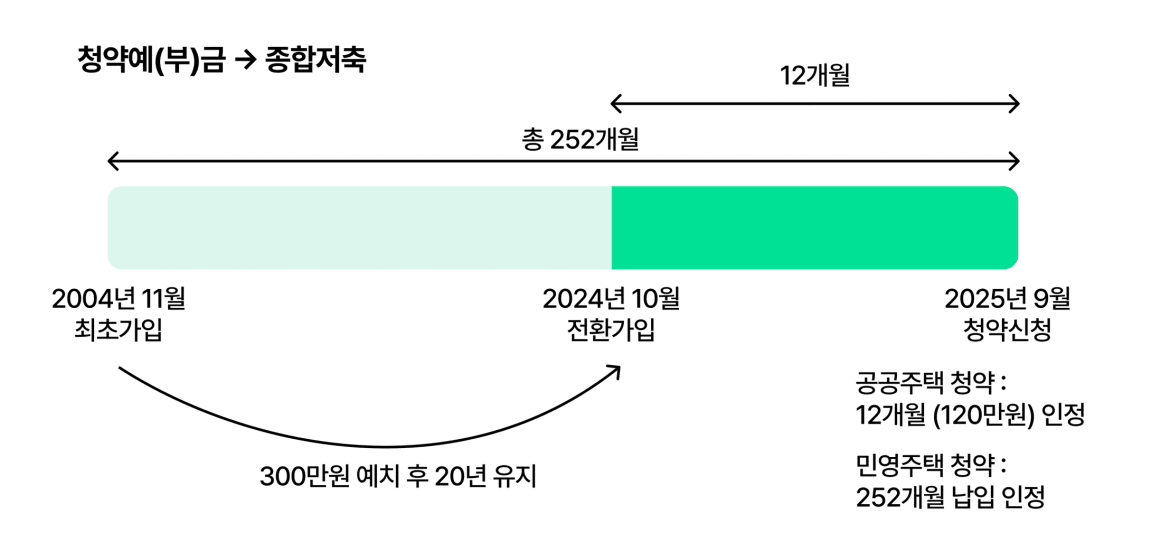

2. 청약예금, 청약부금 → 종합저축 인 경우

반대로 청약예금, 청약부금에 300만원 예치 후

20년 유지했다고 가정해볼게요.

민영청약시에는 252개월 납입한 것으로 인정됩니다.

그러나 공공청약의 경우에는

12개월동안, 10만원씩 납부한 것으로 인정됩니다.

기존 통장이 유리했던 영역은 그대로 유지되고

새롭게 확장되는 영역은 전환 이후부터

인정된다고 이해하시면 됩니다.

참고로 통장전환은 26년 9월 30일까지 가능합니다.

청약당첨에 중요한 3가지는?

여기서 가장 중요한 이야기입니다.

청약 당첨에서 정말 중요한 것은 통장 종류가 아닙니다.

많은 분들이 통장 종류에 집중하지만,

실제로 당첨을 좌우하는 건 따로 있습니다.

✔민영주택 당첨 핵심

민영주택은 결국에는 가점싸움입니다.

① 무주택기간(최대 32점)

청약 가점 84점 중 가입기간은 최대 32점을 차지합니다.

아무리 통장을 오래 갖고 있어도

무주택기간이 짧으면 가점은 낮을 수밖에 없습니다.

② 부양가족 수(최대 35점)

청약 가점 84점 중 가입기간은 최대 35점을 차지합니다.

본인은 부양가족에서 제외되며, 형제,자매, 동거인은 포함되지 않습니다.

③ 가입기간(최대 17점)

청약 가점 84점 중 가입기간은 최대 17점을 차지합니다.

예전 통장이든 지금 통장이든 가입한 날부터의 기간이 인정됩니다.

✔공공주택 당첨 핵심

공공주택은 납입인정금액과 납입횟수가 핵심입니다.

- 매월 최대 25만 원까지만 인정

한 번에 많이 넣는 것보다 매달 꾸준히 납입하는 것이 훨씬 중요

그래서 공공청약을 노린다면

꾸준한 저축 습관부터 관리해야 합니다.

청약통장 어떻게 하죠? 정리하면..

결국 청약통장은 “어떻게 관리하느냐”가 훨씬 중요한 거죠.

정리해보면 딱 이 정도예요.

- 지금 새로 가입한다면 → 주택청약종합저축 하나면 충분

- 예전 통장이 있다면 → 증여 계획 없을 경우 전환 검토

- 민영주택을 노린다면 → 가점 관리(무주택기간·부양가족·가입기간)가 핵심

- 공공분양을 노린다면 → 매달 꾸준한 납입 습관이 당첨을 좌우

청약통장은 단기간에 결과가 나오는 도구가 아닙니다.

하지만 미리 정리해 두지 않으면,

기회가 왔을 때 손도 못 대고 지나가게 되는 도구이니

지금 나의 청약통장은 어떤 종류인지, 언제 가입했는지 등을 꼭 확인해보세요.

다음 편에서는 이 통장을 가지고 청약을 넣으려는데

도무지 모르겠는 나의 청약 가점 계산법을 알아볼게요.

▶︎청약 가점 계산법 "청약통장 갖고 계세요? 이렇게 쓰고 있으면 돈 날리는 겁니다."

단순히 청약통장을 갖고 있는 것 뿐만 아니라

어떻게 활용하면 좋을지 궁금하다면 다음편을 꼭 이어서 읽어주세요.

집을 사는 또 다른 방법, 청약. 통장부터 당첨 확률 높이는 방법까지 내게 맞는 전략, 지금 확인해 보세요.