수천만원 아끼는 부동산 지식은?

2026 부동산 투자 시작하는 법 - 열반스쿨 기초반

너바나, 자음과모음, 주우이

안녕하세요. 여러분의 든든한 노후를 함께 하고 싶은 제이든J입니다.

부동산 매수가 처음이시라면 몇억씩 하는 대출을 쓰는 것에 대한 두려움이 있을 것 같습니다.

저의 가족도 그랬었습니다. 그래서 실질적으로 계산해보면 어떨까 싶었습니다.

예를들어 8~9억짜리 집을 사려고 하는데, 내가 대출을 6억이나 받아도 되는 것일까? 하는 걱정이 먼저 들 것 같습니다.

아니면 7억짜리 물건을 매수하는데 대출 4억이나 받아도 될지 걱정되실 것 같습니다.

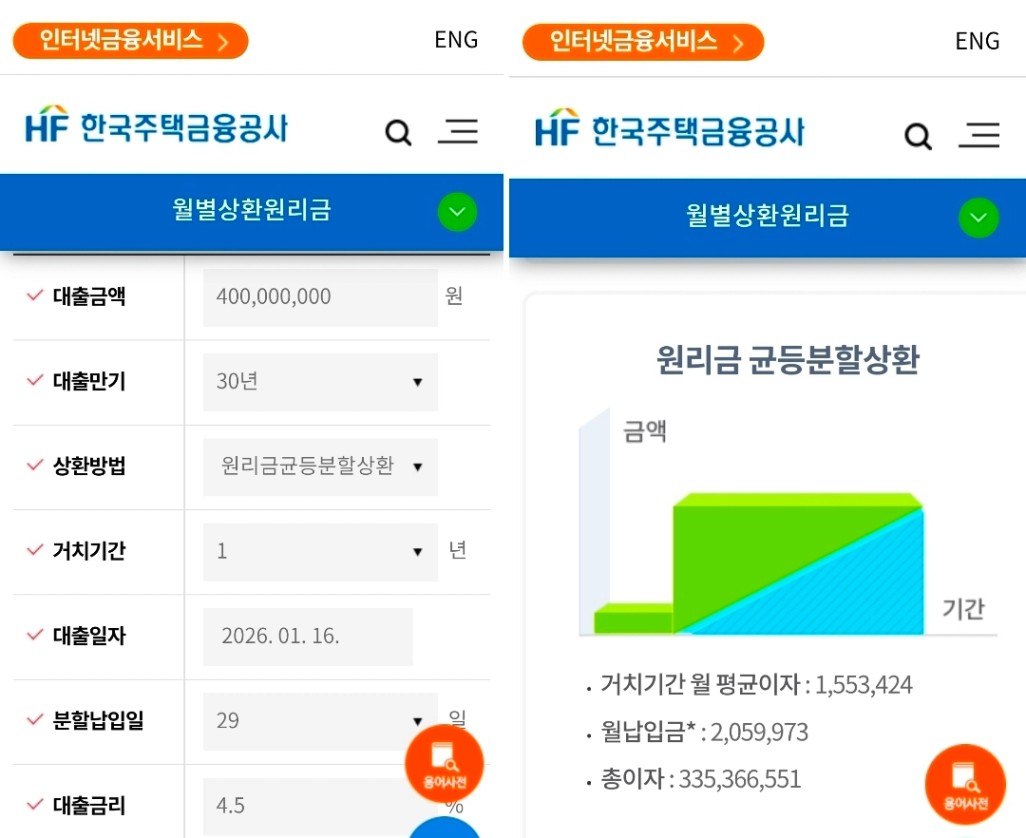

대략적으로 계산해보면 주택담보대출 4.5% 금리 기준 원리금균등상환 30년 기준

1억 = 50만원 으로 계산하실 수 있습니다.

4억 = 200만원

여기서 본인의 소득 대비해서 대출이 나오는 것을 보고

월에 나가는 돈이 감당이 되는지 계산해보실 수 있을 것입니다.

보수적으로 이자가 2% 올라간 6.5%에서도 내가 받은 대출금이 감당 가능한지 먼저 계산해보시면 좋을 것 같습니다.

부부 합산소득 월 600만원에서 200만원의 지출은 감당 가능할 정도가 아닐까 생각됩니다.

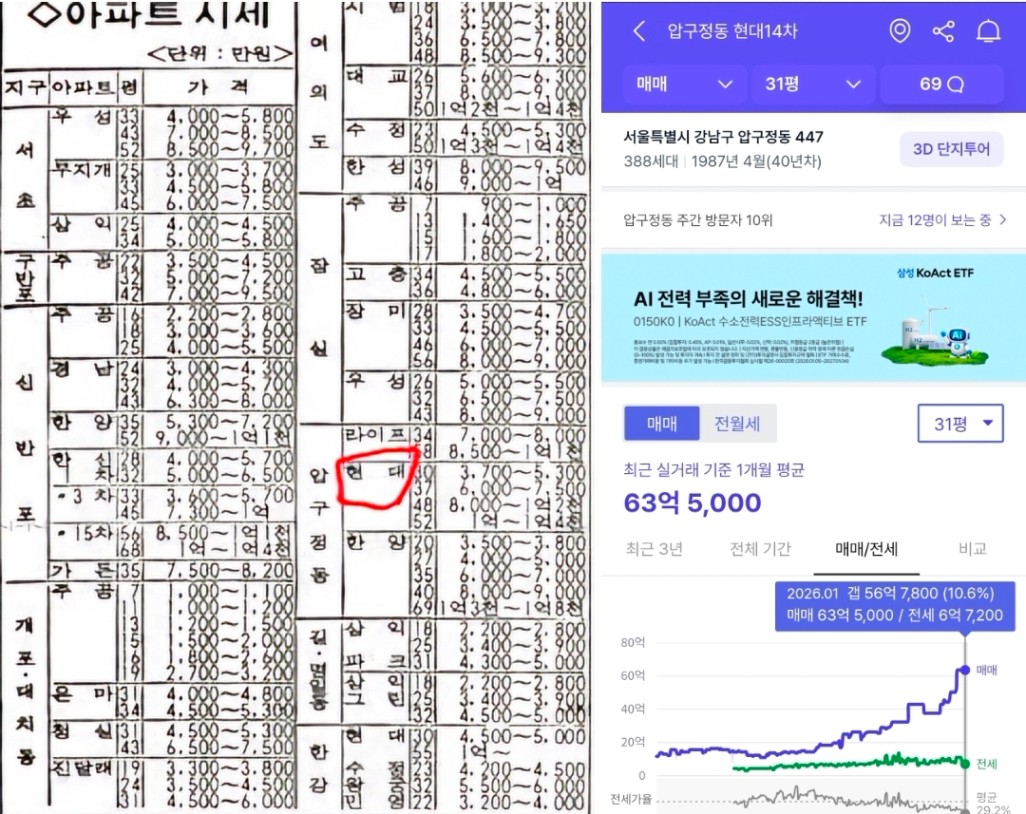

극단적인 예시로 압구정 현대아파트를 예시로 가져와보겠습니다.

1980년대 후반 압구정현대 분양가격이 84기준 약 5천만원이었습니다.

5천만원의 60%인 3천만원을 주택담보대출로서 30년 원리금균등상환 한다고 가정해볼게요.

갚을 수 없으면 베스트이긴 하지만요.

1988년으로 부터 30년이 지난 2018년이 되는 해가 딱 대출 만기가 되는 시점이 되겠네요.

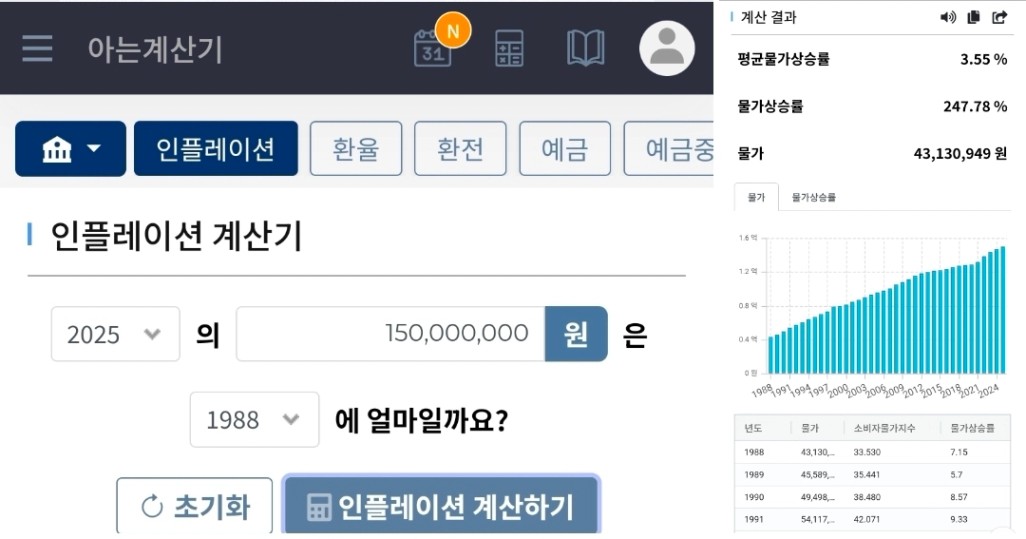

인플레이션을 체감하기 위해서 그냥 30년동안 이자만 낸다고 생각해볼게요.

1988년에 3천만원 대출을 받고 2018년에 대출받은 3천만원을 다 갚아볼게요.

2018년 당시 매매가격이 23억, 현재 약 63억 하고 있습니다.

즉 감당 가능한 대출을 일으켜서, 내가 어떤 '자산'을 가지고 있는지가 중요합니다.

강남이 그 사이에 더 좋아진 면도 있고, 화폐가치가 많이 떨어진 면 등 복잡한 상황들이 그 약 40년이라는 사이에 있었을 텐데, 그럼에도 이 예시를 보면 저는 어떤 행동을 해야할지 알게 되는 것 같습니다.

규제지역, 비규제지역, 토지거래허가구역 등 본인의 소득에 따른 DSR등등에 따라 얼마까지 대출이 나오는지 확인해보실 수 있습니다.

기사를 보면 대출을 현재는 많이 묶어두었기 때문에, 얼마까지 나오는지는 확인이 필요해보입니다.

'내집마련 하겠다'는 마음 한 가지라 생각합니다.

많은 것들을 막상 알아야 할 것 같지만, 내집마련을 꿈꾸고 그것을 시작하는 것이 무엇보다 중요하다고 생각합니다.

그 마음으로 공부도 하시고, 임장도 가시고, 많은 질문을 통해 알아가시는 시간을 가지시면서 내집마련이 준비된 사람으로 그 마음을 가져보시면 좋을 것 같습니다.

무엇을 원할지 결정한다.

그것을 어떻게 이룰지는 생각하지 않는다.

그것은 당신의 RAS가 할 것이다.

결국 해내는 사람들의 원칙 중

RAS : Reticular Activating System 망상 활성계

내집마련을 준비하시는 모든분들께 응원드리겠습니다!

다른 분들이 함께 본 인기🏅칼럼