안녕하세요

함께 나아가는 투자자 리스보아 입니다.

오늘은 내 집 마련 관련해서 많이 고민 하시고 계시는

‘집 값이 많이 올랐는데, 떨어질 때까지 기다려야 하는지'에

대해서 같이 이야기 나눠보려 합니다.

1.공급 절벽은 이미 눈앞의 현실이고,

살 수 있는(매매,전세) 집 자체가 희소 해지고 있습니다.

올해의 입주 물량은 13년만의 최저치로,

심지어 지난대비 약 -28%

서울만 보면 이미 반토막 수준으로

공급 절벽은 이제 미래가 아닌

눈 앞에 닥친 현실이 되고 있습니다.

부동산에 가면

당장 같이 살 집을 구해야 하는

신혼부분들이 전세집이 없어서

그마나 몇 없는 월세집 혹은

가격이 부담스럽지만 매매를 해야 하나

고민을 하면서 기다리고 있습니다

2.망설이는 지금 이 순간에도

기다림의 비용은 나가고 있습니다

만약 이러한 상황 속에서 내 집이 없다면

그 과정에서 우리가 치뤄야 하는 기다림의 비용은

점점 올라가는 ‘주거 비용’입니다.

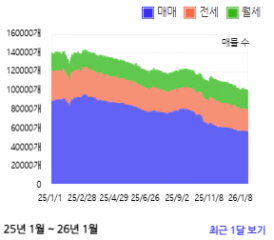

전세 물량은 점점 줄어들면서,

전세 실거래와 호가가 같이 올라가고 있습니다.

월세 역시 같은 추세로,

전월세 품귀에 모두 가격이 오르고 있습니다.

지금 내집 마련을 하지 않는다고 한다면

주거해야할 곳을 구해서

치뤄야 하는 비용이 점점 올라가고 있다는 뜻입니다.

심지어 전세 대출의 이자는 결국 시간이 지나면

사라지는 지출일 뿐,

지금은 감당 가능할지라도 몇 년뒤엔

다시 그마저도 같은 집에서 전/월세로

거주하기 어려워질 수 도 있습니다.

3. 지금 중요한 건 타이밍이 아니라 범위입니다

중요한 건 내 집을 지금 사는게 맞는가?에 대한

타이밍이 아니라 내가 감당 가능한 범위 안에서

할 수 있는 최선이 무엇인가 입니다

그러기 위해서는

- 내가 감당 가능한 예산이 얼마인지

내가 살 수 있는 곳 중에서, 많은 사람들이 좋아하는 곳인지

제대로 된 ‘가치 판단’을 해야 합니다

지금 당장 해볼 수 있는 것부터 정리해보면

- 나의 예산 책정

- 대출 상담사분과 직접 대출 가능 한도를 비교하고, 현금화 할 수 있는 자산을 합쳐 예산을 뽑고

월 이자 상환액이 감당 가능한 범위 ( 월 저축액의 ⅔ ) 이내로 들어오는지 확인 해봅니다

- 예산 내의 후보 찾기

- 최종 나온 예산 N억을 가지고, 네이버 부동산에서 매매가에 맞는 집을 찾고

- 출퇴근 거리 등을 만족하는 후보들을 뽑아봅니다

- 후보들을 비교해보고 직접 매물 보러 가기

- 마지막으로는 내가 찾은 후보들의 가치를 비교해보는 것인데요,

- 결국 내 집의 가격은 남들도 원하는 수요 만큼 가치 있고, 가격이 올라가는 것이기 때문에

- 많은 사람들이 원하는 조건, 즉 '주요 업무 지구 (강남)과의 대중교통 접근성을 살펴보고

- 접근성이 비슷하다면 주변 환경이 어떠한지 함께 살펴보면서

- 직접 현장에서 매물을 보고 최종 후보를 선정하시면 됩니다.

- 마지막으로는 내가 찾은 후보들의 가치를 비교해보는 것인데요,

가장 큰 리스크는 자산이 없는 상태로

인플레이션 시대에서 소외되는 것입니다.

가장 큰 리스크는 ‘가격이 떨어지는 것이 아니라’

‘아무런 자산이 없는 상태로,

인플레이션으로 가격이 올라가는 자산 시장에서 소외되는 것’입니다.

그러니 부디, 너무 타이밍 보다

내가 할 수 있는 범위에서 할 수 있는 최선의 선택을 하시고

그 선택을 옳게 만들어가셨으면 좋겠습니다!

긴 글 읽어주셔서 감사합니다.