"40대, 얼마 벌어야 평균일까?"

2025년 가계금융복지조사 결과가 나왔습니다.

40대 가구의 평균 자산은 6억 2,714만원, 평균 소득은 9,333만원입니다.

"생각보다 많네?" 하셨나요?

여기서 중요한 질문이 있습니다.

“나는 어디쯤일까?”

연소득 7천만원이면 상위 몇%일까요?

8천만원은? 1억은?

오늘은 40대 가구의 소득·자산 데이터를 보면서 내가 지금 어디쯤 서 있는지, 그리고 앞으로 뭘 해야 하는지 명확하게 알려드리겠습니다.

40대 연소득 1억, 상위 33%입니다

먼저 가장 궁금한 것부터 보겠습니다. 소득 구간별 내 위치입니다.

40대 연소득 구간별 분포

연소득 구간 | 비중 | 내 위치 |

|---|---|---|

3,000만원 미만 | 9.4% | 하위 10% |

3,000만~5,000만원 | 16.0% | 하위 25% |

5,000만~7,000만원 | 17.4% | 중하위 (하위 43%) |

7,000만~1억원 | 23.6% | 중상위 (하위 66%) |

1억원 이상 | 33.6% | 상위 33% ⭐ |

표의 내용을 이해하기 쉽게 정리하면:

- 연소득 5천 미만: 하위 25% 이내

- 연소득 5천~7천: 중하위권 (25~43%)

- 연소득 7천~1억: 중상위권 (43~66%)

- 연소득 1억 이상: 상위 33%

소득 상위 33%에 들려면 연소득 1억원 이상 벌어야 합니다. 전체 가구 기준으로 보면 상위 20%(5분위) 경계선이 약 1억 734만원입니다.

"어? 나는 7천인데 평균(9,333만원)보다 적네. 나만 못 사나?" 이렇게 생각하지 마세요.

연소득 7천만원이면 상위 43% 정도입니다.

중간은 충분히 넘는 수준이에요. 왜냐하면 평균은 극소수 고소득자가 끌어올린 숫자이기 때문입니다.

실제 중위값(절반 지점)은 7,801만원입니다. (평균보다 1,500만원 낮은 수치)

40대 평균 자산 6.2억, 부채 1.4억

40대 평균 자산 전체 데이터를 한눈에 보겠습니다.

항목 | 금액 |

|---|---|

평균 자산 | 6억 2,714만원 |

평균 부채 | 1억 4,325만원 |

평균 순자산 (자산-부채) | 4억 8,389만원 |

평균 소득 (연소득) | 9,333만원 |

소득 중위값 | 7,801만원 |

자산 6억 2천, 부채 1억 4천.

평균적인 40대 가구는 순자산 4억 8천 정도를 보유하고 있습니다.

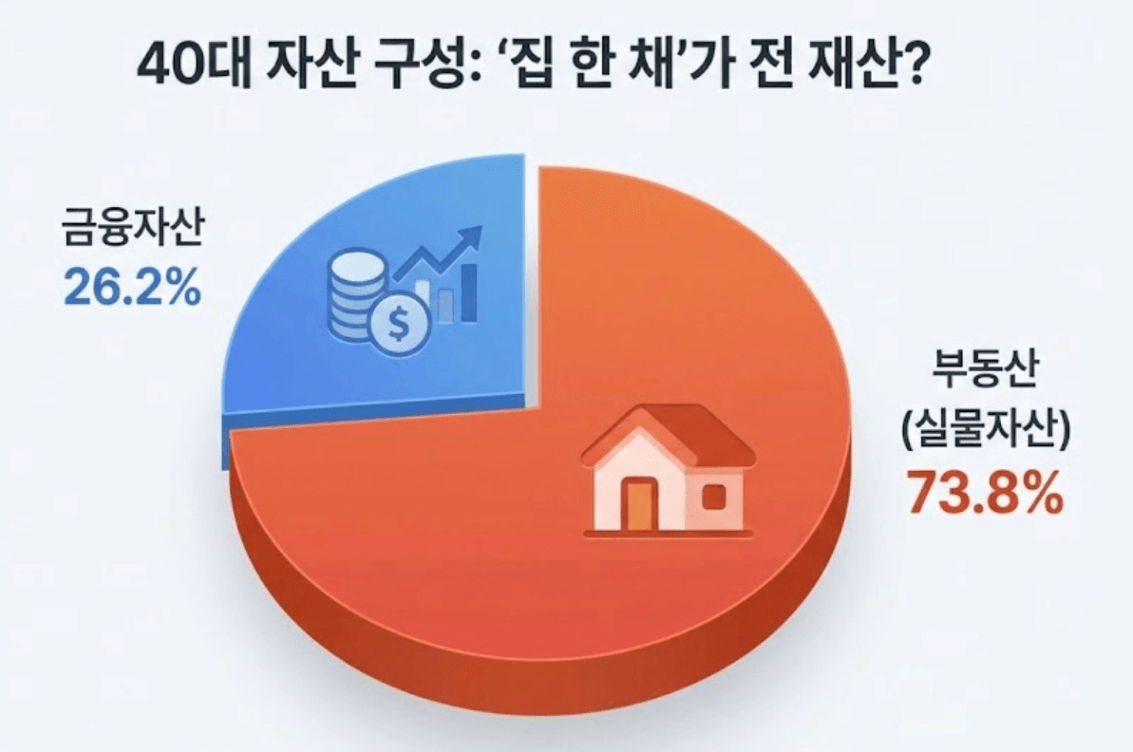

자산 구성을 보면:

- 실물자산 (부동산 등): 4억 6,313만원 (73.8%)

금융자산 (예금, 주식 등): 1억 6,401만원 (26.2%)

대부분의 자산이 부동산에 묶여 있습니다.

현금화할 수 있는 금융자산은 1억 6천 정도예요.

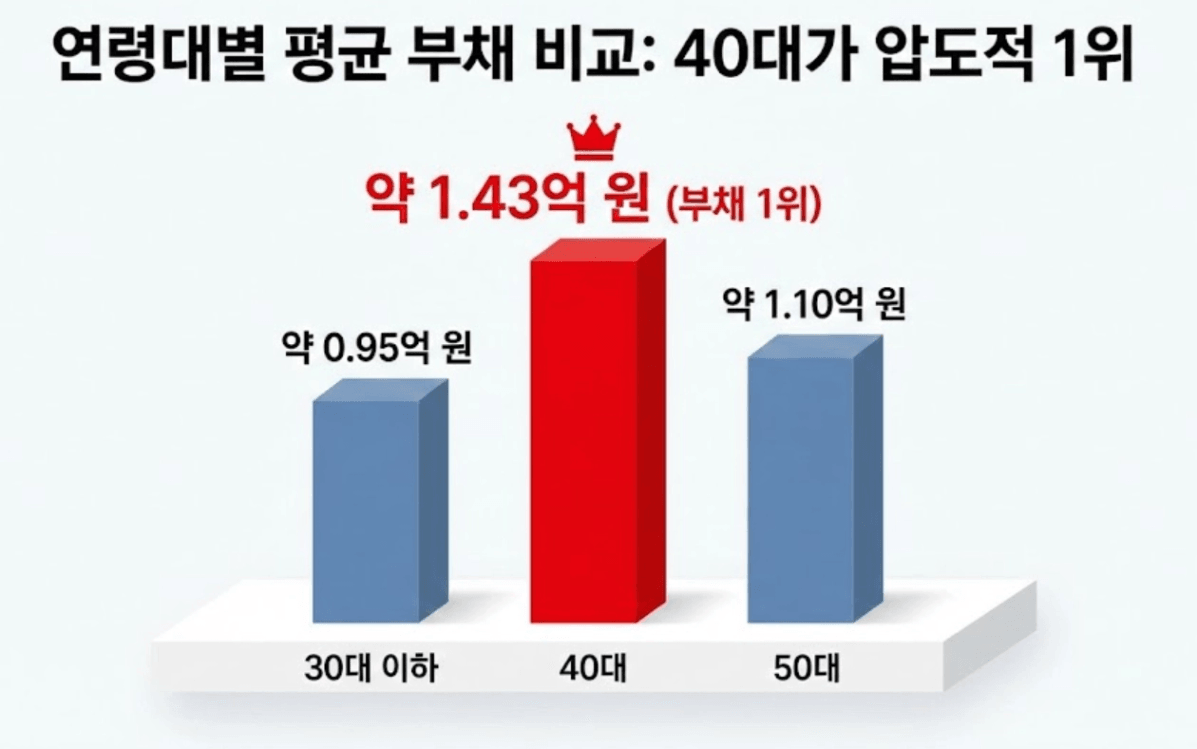

40대가 부채 1위인 이유

그런데 여기서 한 가지 알아야 할 게 있습니다. 40대는 모든 연령대 중 부채가 가장 많습니다.

연령대별 평균 자산·부채·소득 비교

연령대 | 평균 자산 | 평균 부채 | 평균 소득 |

|---|---|---|---|

30대 이하 | 3억 1,498만원 | 9,548만원 | 6,758만원 |

40대 | 6억 2,714만원 | 1억 4,325만원 ⚠️ | 9,333만원 |

50대 | 6억 6,205만원 | 1억 1,044만원 | 9,416만원 |

40대 평균 부채는 1억 4,325만원입니다.

30대(9,548만원)보다 50% 많고, 50대(1억 1,044만원)보다도 3천만원 많습니다.

왜 40대 부채가 가장 많을까요?

주택 구입 시기가 겹치기 때문입니다.

40대는 아이가 초등학교 입학하면서 학군 좋은 곳으로 이사하거나, 전세에서 내 집으로 갈아타는 시기예요.

집값이 오르니 대출도 늘어날 수밖에 없습니다.

40대 부채 구조 (평균 1억 4,325만원)

- 담보대출: 8,627만원 (60.2%)

- 임대보증금 (전세금): 3,822만원 (26.7%)

- 신용대출: 1,345만원 (9.4%)

- 기타: 531만원

부채의 60%가 담보대출입니다. 평균 8,627만원이에요. 더 큰 문제는 저축액 대비 금융부채 비율이 97.4%에 달한다는 점입니다. 50대(59.0%)나 60대(41.0%)보다 훨씬 높아요.

쉽게 말하면, 모아둔 돈보다 갚아야 할 빚이 거의 비슷하다는 겁니다. 비상금이 부족하다는 의미입니다. 급한 일 생기면 또 빚을 내야 하는 구조예요.

그나마 다행인 건, 40대 근로소득이 전 연령대 중 가장 높다는 점입니다. 평균 6,897만원으로 50대(6,604만원)보다도 높아요. 지금이 버는 능력의 정점입니다.

40대 자산 vs 부채, 안전한 비율은?

"그럼 나는 괜찮은 건가요? 위험한 건가요?"

자산과 부채의 비율을 보면 알 수 있습니다.

*40대 자산 대비 부채 비율: 22.8%

40대는 평균적으로 자산의 22.8%가 부채입니다.

30대(30.3%)보다는 낮지만, 50대(16.7%)보다는 높아요.

안전한 비율은 20% 이하입니다. 자산 5억이면 부채는 1억 이하로 유지하는 게 좋습니다. 만약 내 비율이 30%를 넘는다면 (예: 자산 5억, 부채 1억 5천) 경고 신호입니다. 집값이 떨어지거나 소득이 줄어들면 위험해질 수 있어요.

평균보다 중요한 것

여기까지 보셨으면 "나는 평균보다 위인가, 아래인가?" 판단하셨을 겁니다.

근데 솔직히 말씀드릴게요. 그게 중요한 게 아니에요.

평균보다 자산이 많다고 해서 노후가 안전한 게 아닙니다. 평균보다 소득이 높다고 해서 여유로운 것도 아닙니다.

40대에 중요한 건 "얼마 모았냐"가 아니라

“앞으로 10~20년을 버틸 구조를 만들었냐”입니다.

예를 들어볼게요.

A씨 (연소득 1억 2천, 자산 7억) - 소득 상위 33% 이내

- 자산: 아파트 6억 + 예금 1억

- 부채: 주택담보대출 2억

- 월 대출 상환: 150만원

- 저축: 거의 못 함 (교육비, 생활비로 빠듯)

B씨 (연소득 8천, 자산 5억) - 소득 중상위권

- 자산: 아파트 4억 + 예금 1억

- 부채: 5천만원

- 월 대출 상환: 50만원

- 저축: 월 200만원

숫자만 보면 A씨가 더 잘 사는 것 같죠?

A씨는 소득 상위 33%에 드니까요.

근데 20년 뒤를 보면 다릅니다.

A씨는 소득이 높지만 지출도 많습니다.

대출 상환하고 나면 저축이 어려워요.

5,60대가 되면 소득이 더 줄어들 텐데,

그때도 이 구조를 유지할 수 있을까요?

B씨는 소득은 중상위권이지만 부채가 적습니다.

매달 200만원씩 저축하면 10년이면 2억 4천, 20년이면 4억 8천 모입니다. (이자 제외) 노후 준비가 됩니다.

중요한 건 숫자가 아니라 구조입니다.

40대 자산 관리 체크리스트 4가지

"그럼 저는 뭘 해야 하는데요?"

1) 좋은 부채 vs 나쁜 부채를 구분하세요

40대 평균 부채는 1억 4천입니다.

"내 부채는 6억인데 평균보다 많네. 줄여야 하나?" 이렇게 생각하지 마세요!

부채가 많다고 무조건 나쁜 게 아닙니다.

서울에 집 한 채 사면 주택담보대출 4~5억은 기본이에요. 이건 좋은 부채입니다. 레버리지를 써서 자산을 키우는 겁니다. 자본주의 사회에서 현명한 선택이 될 수 있어요.

좋은 부채 (유지해도 됨)

- 주택담보대출 (금리 낮음, 자산 가치 상승 가능)

전세자금대출 (거주 목적)

나쁜 부채 (빨리 정리해야 함)

- 신용대출 (40대 평균 1,345만원) - 금리 6~8%

- 마이너스 통장 - 금리 10% 이상

- 카드론, 현금서비스 - 금리 15~20%

여유가 된다면 신용대출부터 갚으세요.

담보대출은 금리가 3~4%대라 천천히 갚아도 되지만, 신용대출은 금리가 높으니 먼저 정리하는 게 좋습니다.

2) 부채 금액보다 상환 능력을 보세요

중요한 건 부채가 얼마냐가 아니라 갚을 수 있냐입니다.

안전한 기준:

- 저축가능액 대비 대출 상환액 2/3 이하

- 예: 월 저축 150만원 가능하면, 대출 상환은 100만원 이하

부채가 3억이어도 월 저축 200만원 하면서 대출 상환 120만원이면 안전합니다. 부채가 1억이어도 저축을 못 하고 대출 상환에 100만원 다 쓰면 위험할 수 있습니다.

3) 소득의 정점을 활용하세요

40대 근로소득이 전 연령대 중 가장 높습니다(평균 6,897만원). 50대 되면 줄어듭니다.

지금이 가장 많이 버는 시기라면, 지금이 가장 많이 모아야 하는 시기이기도 합니다. 대출 상환하고 나서도 최소 월급의 20%는 저축하세요.

월급 700만원이면 140만원, 월급 500만원이면 100만원. 이게 안 되면 부채가 과도한 겁니다.

4) 비상금은 반드시 확보하세요

40대는 저축액 대비 금융부채 비율이 97.4%입니다.

모아둔 돈과 빚이 거의 비슷하다는 뜻이에요.

문제는 급한 일 생기면 또 빚을 내야 한다는 겁니다.

비상금 3개월치는 따로 빼두세요.

월 생활비가 300만원이면 900만원 정도입니다. 이건 절대 건드리지 않는 돈입니다. 부채가 3억이어도 비상금 1천만원이 있으면 안전할 수 있지만, 부채가 5천만원이어도 비상금이 없으면 위험할 수 있습니다.

40대는 숫자가 아니라 구조를 만드는 시기입니다

평균 자산 6.2억, 소득 상위 33% 되려면 연소득 1억.

이 숫자에 미치지 못한다고 조급해하지 마세요.

40대는 얼마 모았냐보다 어떻게 모으고 있냐가 중요합니다. 지금 부채를 줄이고, 저축을 시작하고, 비상금을 만들고 있다면 그걸로 충분합니다. 그게 10년 뒤, 20년 뒤 당신을 지켜줄 구조입니다.

평균 맞추기에 집착하지 마세요.

내게 맞는 소득·부채 구조를 꾸려가는 것이 진짜 자산 관리이자 재테크의 시작입니다!

본 칼럼은 통계청, 한국은행, 금융감독원이 공동 발표한 '2025년 가계금융복지조사' 데이터를 기반으로 작성되었습니다.