수천만원 아끼는 부동산 지식은?

[NEW] 열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요

히말라야달리입니다:)

내집마련 시작하기 전에

많은 분들이 헷갈리는 부분인데요

이걸 모르면

집을 봐도 의미 없습니다.

결국 중요한 건

내 예산(가용자금)입니다.

내 예산을 확인하지 않고 집부터 보면

시간 낭비가 될 가능성이 큽니다.

저 역시도 처음엔 막막했고,

많은 분들이 헤메이는 부분이라

완전 초보 기준으로

내집마련 예산 확인 방법을 정리해 보았습니다.

가장 먼저 확인해야 하는 것은

정부에서 지원하는 정책대출입니다.

이 상품들은

금리가 낮고 조건이 좋기 때문에

무조건 먼저 확인해야 합니다.

대표적으로 아래와 같은 종류가 있습니다.

● 디딤돌 대출

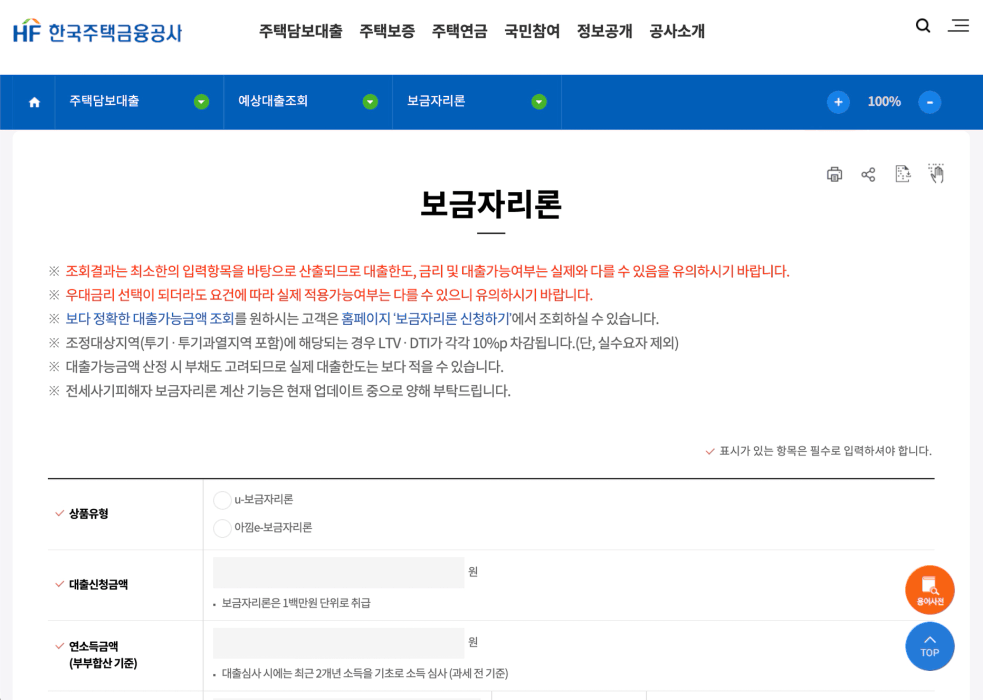

● 보금자리론

● 신생아 특례 대출

✔️ 확인 방법

👉 공식 홈페이지에서 직접 조회

● 보금자리론

✔️ 참고 조건

● 상환 방법: 체증식 (제일 유리함)

● 상환 기간: 30년 (더 길게 가능하다면 최대한 길게)

✔️ 기타

● 만약 헷갈리는 부분이 있다면 한국주택금융공사나 주택도시기금에

직접 전화 걸어보는 것이 가장 정확합니다!

‼️ (참고)

모든 조건을 다 따져서 정확하게 계산하지 않아도 괜찮습니다.

지금은 대략적인 금액만 파악해도 충분합니다.

정책대출을 확인했다면

이제 일반 대출을 확인합니다.

일반 대출은 크게 두 가지입니다.

1금융권 | 2금융권 | |

|---|---|---|

👍장점 | 금리 낮음 ⬇ | 심사 기준이 낮아 한도가 더 많음⬆ |

🔺단점 | 한도 적음 ⬇ | 금리 높음⬆ |

Q. 2금융권 대출, 위험한 것 아닌가요? 🤔

A. 무조건 위험한 것은 아닙니다.

제2금융권도 정상적인 금융기관입니다.

또한 2금융권은 심사 기준이 더 유연해서

한도가 더 나오는 경우가 많고 승인 속도도 빠른 편입니다.

다만 은행보다 금리가 조금 더 높을 수 있기 때문에

조건을 잘 확인하는 것이 중요합니다.

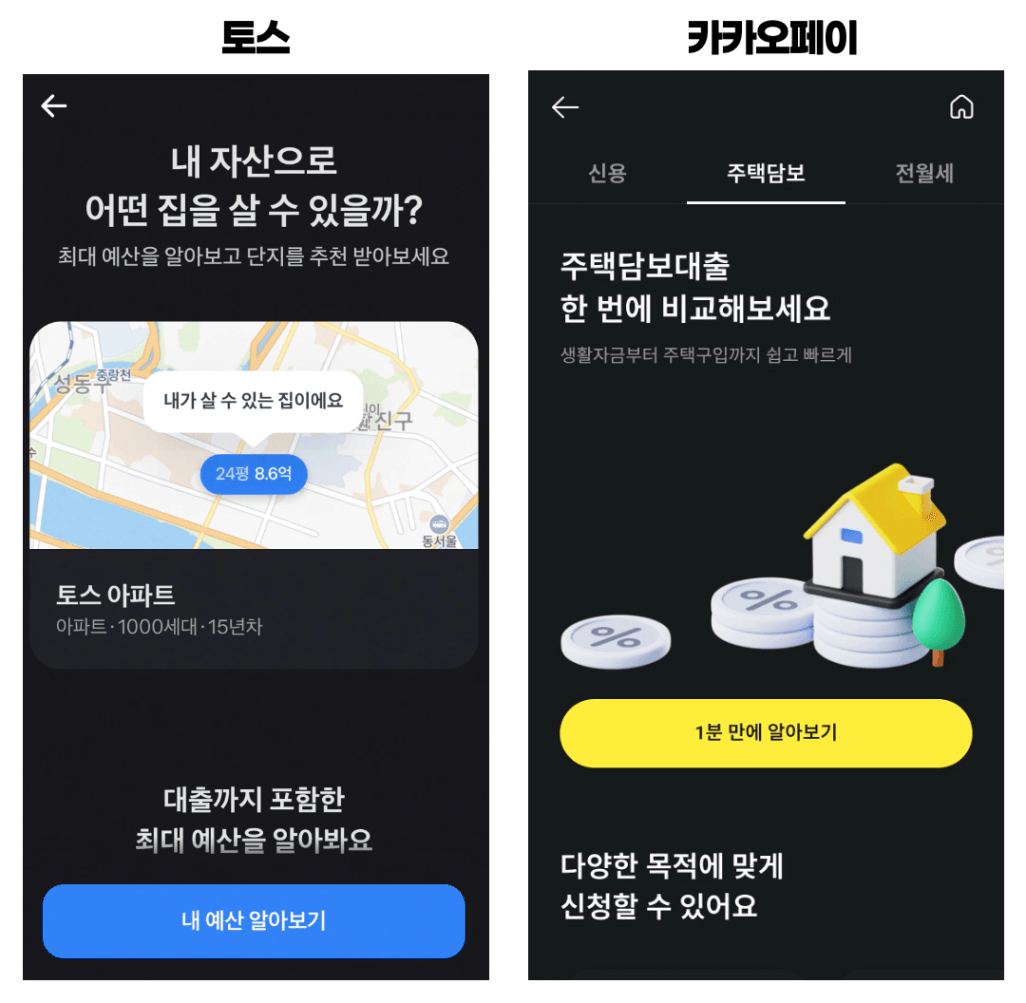

다음 방법으로 쉽게 확인할 수 있습니다.

👉 금융앱 / 대출 플랫폼 / 대출 상담사 / 내집마련 계산기 등

→ 주택담보대출 한도 조회

✔️ 토스

✔️ 카카오페이

✔️ 카카오뱅크 등등

+) 토스 DSR 계산기

https://toss.im/tossfeed/calculator/dsr

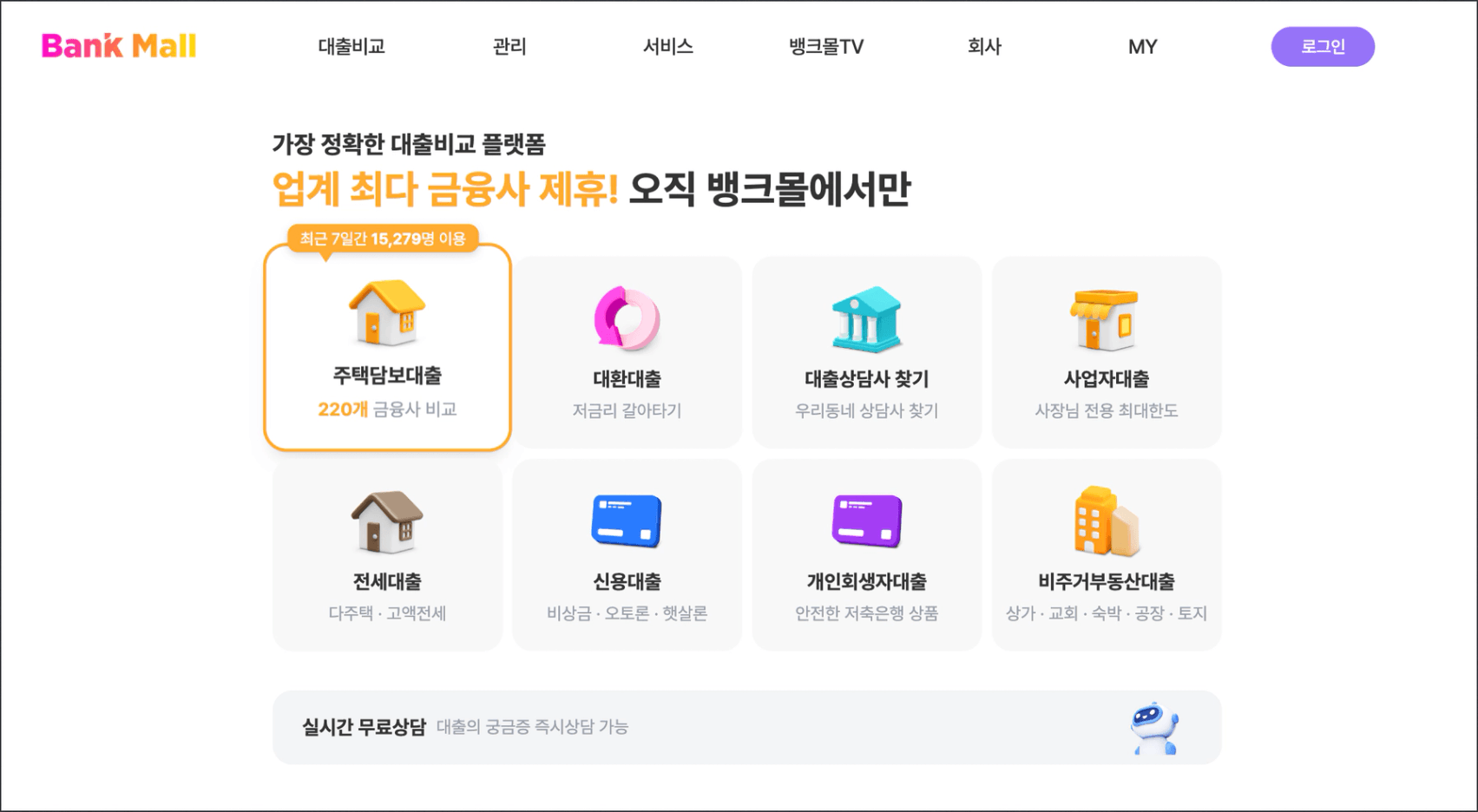

뱅크몰: https://www.bank-mall.co.kr/

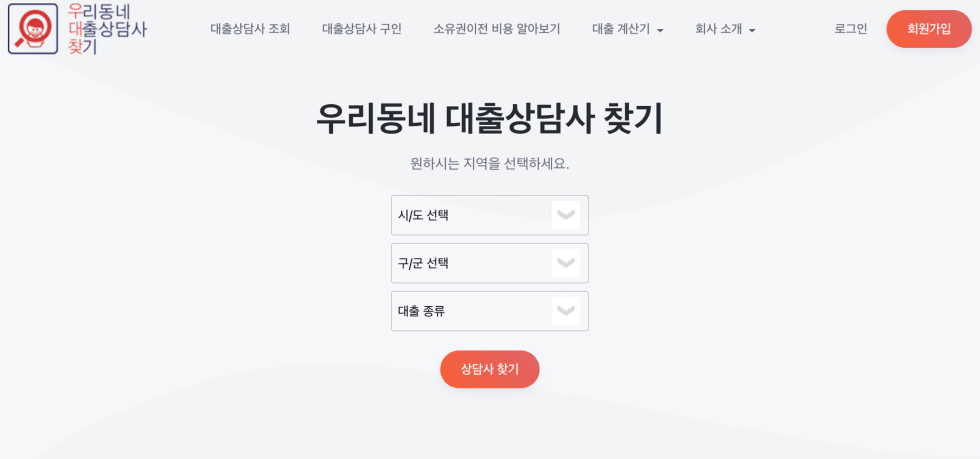

우리동네 대출 상담사: https://www.findsr.kr/new1/search_user.html

+) 실제 관심 있는 단지가 있다면

해당 부동산 사장님께

대출 상담사분 소개 받아보는 것도 추천드립니다.

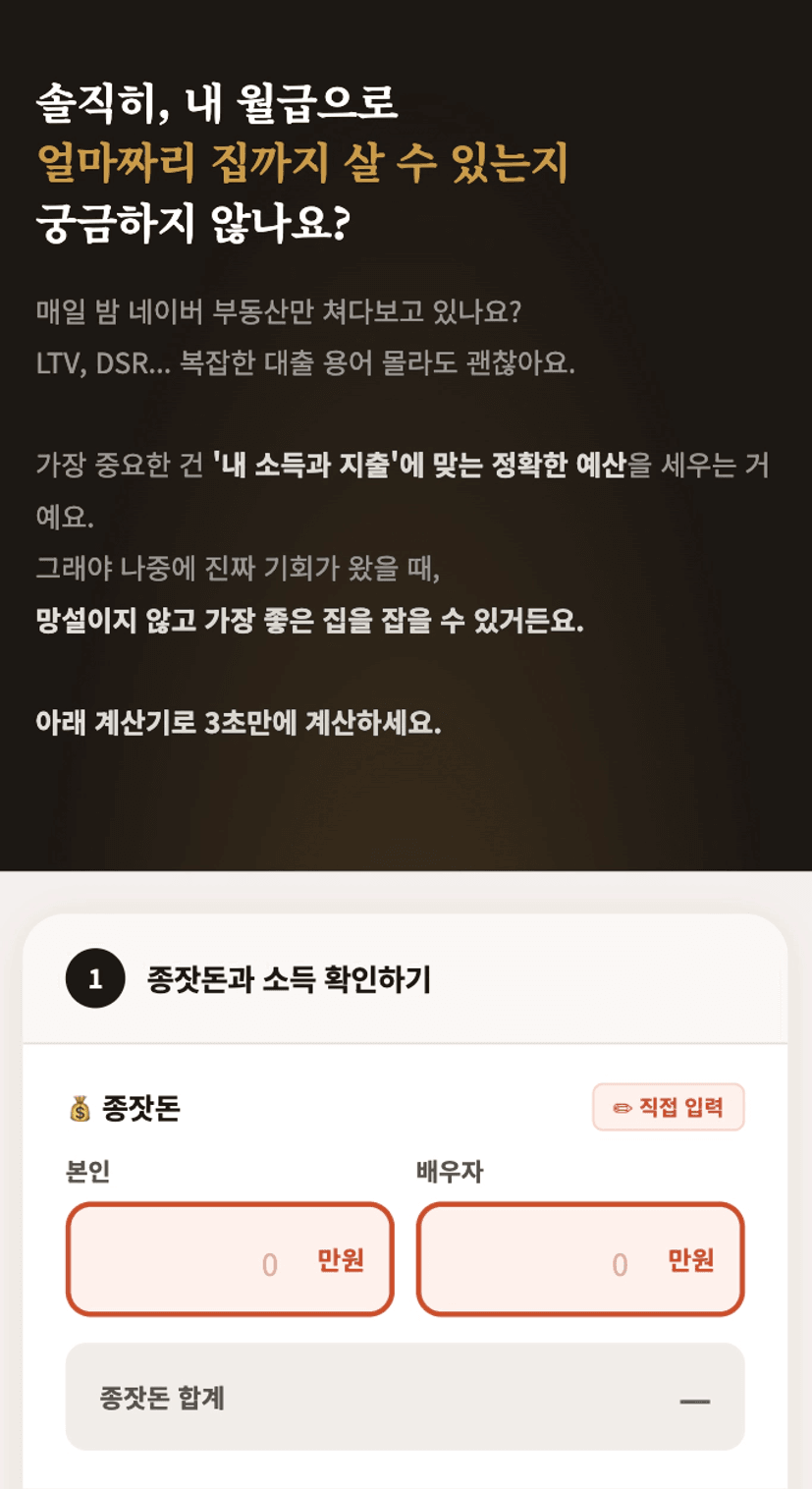

https://calculatorforhouse.netlify.app/

→ 월부 강의를 듣고 수강생분이 직접 만드신 계산기. 간편해서 추천~

(제니님 감사합니다🤍)

한 곳만 보지 말고

최소 2~3곳은 비교해보세요.

같은 조건이어도

대출 한도가 다르게 나오는 경우가 있습니다.

+) 추가 FAQ

Q. 연봉은 세전, 세후 어떤 기준인가요?

A. 작년기준 세전 연봉 으로 계산됩니다.

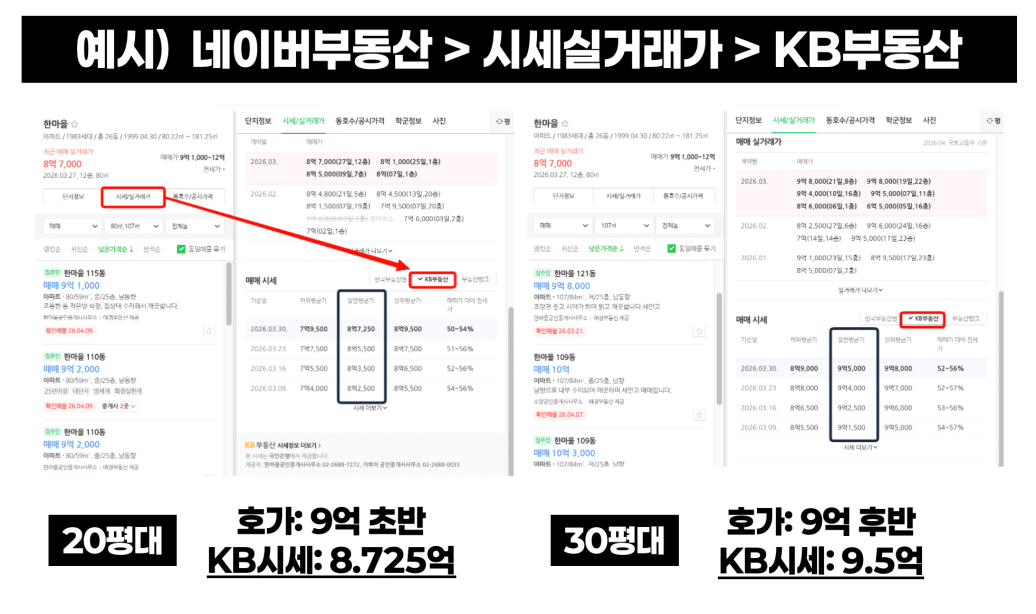

Q. 집 가격은 호가 기준으로 여쭤보나요?

A. KB시세(일반평균가) 기준으로 문의하면 됩니다.

Q. 대출을 하려면 단지를 알아야 한대요. 단지를 아직 모르는데 어떡하죠? 😢

A. 대략적인 금액에 맞는 단지를 가져가시면 됩니다.

👉 예를 들어)

→ 1번에서 정책 대출로 신생아 특례로 9억까지 대출 가능 확인

→ 2번에서는 9억보다 더 많이 받을 수 있는지 확인하면 됨!

따라서 네이버 부동산에서 9억보다 더 금액이 높은 단지 찾기

9억 초반, 9억 후반에 맞는 KB시세 확인

→ 대출 상담사분께 연락

“KB시세 00억인데 얼마까지 대출 가능할까요? 최대로 가능한 금액 문의드립니다.”

마지막 단계입니다.

여기서 중요한 기준은 하나입니다.

“금리보다 한도!”

정책 대출과 일반 대출을 비교해서

더 많은 금액이 나오는 쪽을 기준으로 예산을 잡습니다.

1. 정책 대출 확인

👉 최대 9억 가능 (1차 확인)

2. 대출상담사. 어플, 사이트 통해 일반 대출 확인

👉 최대 9.3억 가능 (2차 확인)

3. 정책 비교

정책 대출 9억 < 일반 대출 9.3억

→ 따라서 한도가 더 높은 일반 대출 기준으로 예산 설정!

→ 9.3억 범위 내에서 집 찾기 시작🚀

여기까지 했다면 준비 끝입니다.

이제 남은 건 하나,

내 예산에 맞는 집을 찾아보는 것입니다.

내 예산만 제대로 알아도

집 찾는 속도와 방향이 완전히 달라집니다.

여러분의 소중한

내집마련을 진심으로 응원하겠습니다❤️