수천만원 아끼는 부동산 지식은?

열반스쿨 기초반 - 부동산 투자로 수익률 200% 내는 방법

주우이, 자음과모음

안녕하세요

온 마음을 다해

늘 배움을 추구하는 투자자,

마음철 입니다.

SK하이닉스가

연일 신고가 릴레이를

이어가고 있습니다.

그래서인지 다들

삼성전자와 SK하이닉스만

많이들 이야기하시는데요.

아는 사람들만 아는

10배가 뛴 주식이 있습니다.

Nvidia의 신형 AI에 탑재될

반도체의 핵심이 되는 기판을 공급하는,

심텍 입니다.

오늘은 심텍이라는 기업의 가치와

그래서 현재 주가가 적정한지를

알아보도록 하겠습니다.

삼성과 하이닉스가 인정한 기술력의 심텍

심텍이라는 기업이 만드는

기판이라는 것이 대체

무엇인지부터 알아보겠습니다.

쉽게 말하면 기판은

컴퓨터 본체의 초록색 판을

의미하는데요.

심텍이 만드는 반도체 기판은

여러 개의 메모리칩을

올릴 수 있게 하는

저 초록색 판인겁니다.

저 초록색 판이

여러 종류가 있는데,

심텍의 매출 구조의

가장 핵심이 되는 기판은

2가지 입니다.

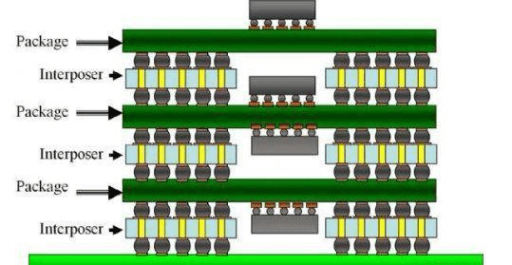

첫번째는 MCP 라는 기판입니다.

MCP는 Multi-Chip-Package의

줄임말입니다.

이런 구조의 기판 패키지인데요.

이렇게 봐서는

도통 이해가 안되니

우리가 아는 아파트로

설명해드릴게요.

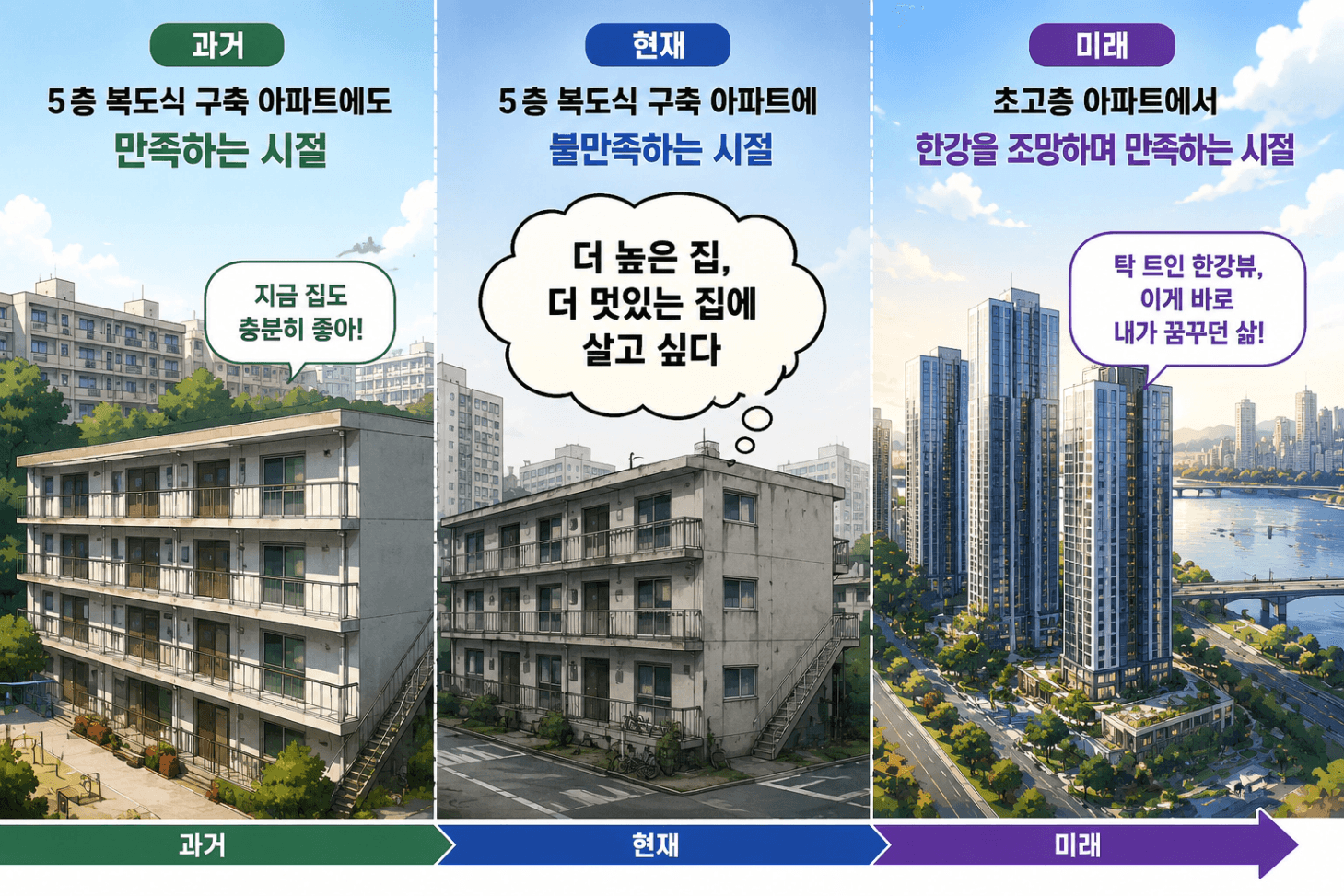

예전에는 5층 짜리 아파트만 살아도

좋은 아파트라고 했지만,

사람들의 마음이 더 높고,

더 좋은 커뮤니티를 갖고 싶게 됐죠?

그래서 아파트는 더 고층이 되었죠.

특히 빈 땅이 없는 서울에

고층 아파트를 지으려니

좁은 땅 위에 더 높게, 더 많은 동을

집어 넣게 됐습니다.

반도체 기판도 마찬가지 입니다.

반도체 기판의 높이는 국제 규격으로

1.4mm 를 넘을 수 없습니다.

그래서 1.4mm 안에 최대한 얇게,

더 많은 메모리칩을 넣는 것이

기술력의 핵심이죠.

그리고 심텍 매출의 45%를

MCP가 차지하고 있습니다.

다만 MCP는 여러 경쟁기업에서도

비슷하게 만들고 있기 때문에

해자를 갖고 있지는 않습니다.

그럼에도 삼성과 하이닉스는

23~24년 반도체 불황에도

모듈 PCB 핵심연구 기업으로

꾸준히 함께 했는데요.

그 핵심이 된 이유는

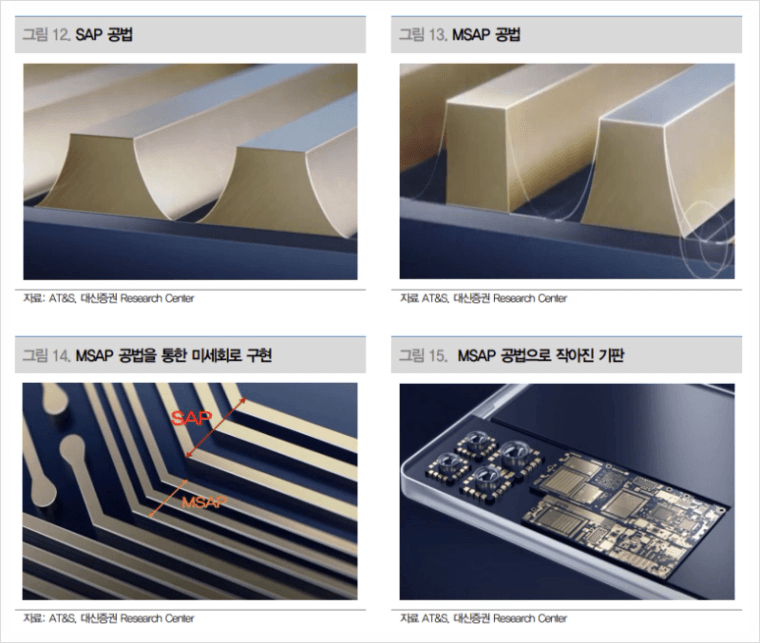

두번째 기판 공법인 mSAP 에 있습니다.

mSAP는 기판에 넣는 회로의

밀도를 획기적으로 높인 공법입니다.

연결회로 밀도를 극대화하여

기판의 크기를 줄일 수 있게 됩니다.

뿐만 아니라 회로 경로 단면에도

차이가 생기는데요.

mSAP 공법으로 식각이 수직에

가까워졌고, 전기신호를

훨 정확하고 예측 가능하게

전달할 수 있게 되죠.

심텍은 mSAP 공법에 집중투자해서

해당 공법에 해자를 갖고 있기 때문에

삼성과 하이닉스도 협력사로 꾸준히

함께 하고 있는 것입니다.

심텍의 주가는

왜 10배나 올랐을까?

mSAP 공법에 해자를 갖고 있는

심텍은 분명히 좋은 기업입니다.

그렇지만 좋은 기업이라고 해서

모든 기업의 주가가

10배가 되는 것은 아닌데요.

심텍은 어떠한 이유로

10배나 오르는 기업이 될 수 있었을까요?

이유는 크게 2가지로

정리할 수 있습니다.

첫째, 25년 상반기는 심텍의 SoCAMM2 스토리가

시장에 알려지고, 흑자 전환이 기대되는 시기였습니다.

SoCAMM2는 말이 어렵긴 하지만,

저전력 D램 기반 메모리 모듈인데요.

SoCAMM2 는 기존 메모리 모듈 보다

성능과 전력 효율을 획기적으로 높였기 때문에

시장의 관심을 받게 됐습니다.

그리고 가장 주요한 고객사는 SK하이닉스이며,

SK하이닉스는 Nvidia에 메모리반도체를

공급하는 핵심 기업이었습니다.

현재까지 국내 증시와 미국 증시를 이끄는

주요한 테마가 AI 이며, 내러티브(이야기)인데요.

이 내러티브가 가져다 준 효과는

심텍이 25년 상반기에 흑자 전환을 하지 못했어도

주가를 상승시키는 동력이 됩니다.

AI의 핵심인 GPU 독점 기업인 Nvidia의

수혜를 직접적으로 받으면서,

GPU 옆에 붙는 메모리를 만드는

SK하이닉스가 수혜를 받게 됐고요.

그리고 이 수혜는 HBM 공급망 전체에

영향을 주게 됐고, 덕분에 25년 3분기가 돼서야

흑자 전환에 성공한 심텍의 주가가

오를 수 있었습니다.

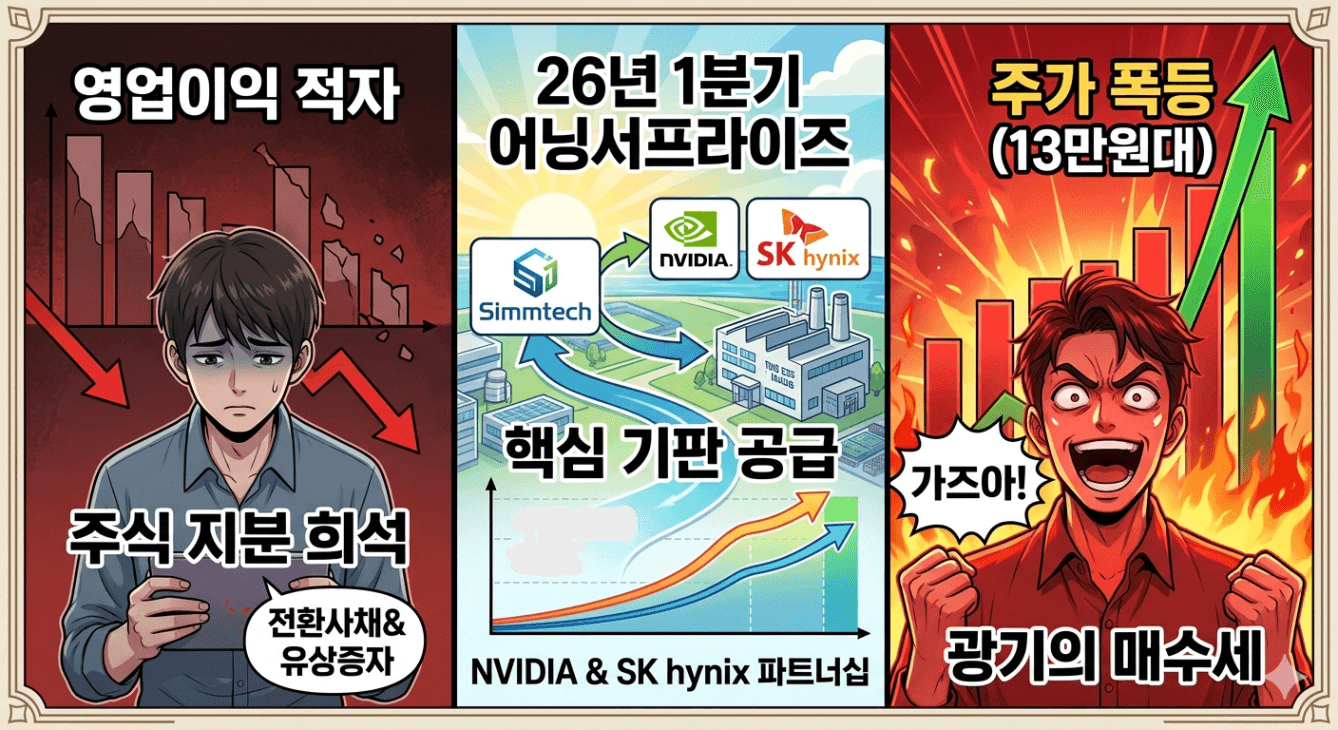

다만 흑자 전환에 성공했다해도

영업이익이 16억 정도여서

내러티브를 뒷받침해줄 실적이

나오질 않아 25년 하반기에는

되려 주가가 꺾이기도 했었습니다.

그리고 여기서 두번째 이유가 나옵니다.

두번째 이유는 심텍의 26년 1분기,

어닝 서프라이즈 때문입니다.

25년 하반기,

심텍의 주가는 지지부진의 연속이었지만

많은 기업이 HBM3e에 집중하며

DDR5 공급이 줄었어요.

DDR5의 수요량은 비슷한데

공급이 줄어드니

DDR5의 단가가 폭등했습니다.

그리고 이는 심텍의 매출을

극적으로 높이는 데에

영향을 주었고요.

다만 전환사채, 유상증자 등의 이유로

금융비용이 높다보니 최종 이익은 적자였던게

주가를 끌어 내리는 데에 영향을 주었습니다.

말이 어려운데 간단하게 설명하면,

주식의 수가 늘어났기 때문에

주식 1주 당 가치가 떨어지면서

매도하는 심리가 더 강했다는 의미 입니다.

이는 화폐가 늘어나면 현금의 가치가 떨어져

사람들이 현금을 갖고 있지 않으려는 것과

같은 맥락으로 이해하시면 됩니다.

그렇게 꺾인 주가는 26년 1,2월까지

지속되다가 1분기 실적이 나오면서

급등하게 됐습니다.

증권사에서 생각한 심텍의 기대 영업이익 보다

69%나 더 높은 이익을 만들었기 때문입니다.

내내 실적이 지지부진하다가

어닝 서프라이즈를 만들었고,

심지어 SK하이닉스의 핵심 공급사이자

공급하는 물건들이 Nvidia에

납품된다는 스토리가 사람들의 심리를 자극했죠.

뿐만 아니라 빅테크 4사에서

AI 메모리 센터 투자를 800조나 한다고 발표하였고,

Nvidia의 Vera Rubin 에 필요한 기판 수요량이

기존 보다 몇 배나 늘었습니다.

심지어 기판 단가가 작년 대비 19%나 상승하며

심텍의 매출과 영업이익은 폭증할 것으로

사람들은 기대하게 됐습니다.

이러한 배경에서 심텍은 25년 1월 경 대비

10배나 주가가 상승하는 힘을 보여주게 됐네요.

지금 심텍의 주가는 저평가 되어 있을까?

그래서 투자자에게 가장 중요한 것은

가치 대비 가격이 적정한가인데요.

현재 심텍의 주가는

6월 1일 기준으로 118,000원까지

빠진 상황입니다.

이익 대비 주가의 비율을

나타내는 수치인 PER가

약 30배를 받고 있는데요.

이게 어느 정도인지

간단하게만 말씀드려보겠습니다.

현재 26년 2분기 여러 증권사에서

심텍의 기대 영업이익을

402억으로 보고 있고요.

영업이익률인 OPM도

9% 수준을 기대하고 있습니다.

즉, PER 30배라는 것은

심텍의 2분기 영업이익은 402억을,

그리고 OPM은 9% 를 상회하는

수치가 나와야 가능한 주가라는

의미입니다.

그리고 영업이익 402억이라는

대신증권의 컨센서스는

2가지를 전제로 하고 있습니다.

첫째, 심텍의 공장 가동률이 90%일 것.

그리고 메모리 3사 내 최대 공급 점유율을 유지해

SoCAMM2 단독 매출이 약 200억원을 기록할 것.

26년 1분기 SoCAMM2 매출이 시작 단계라

50억을 기록한 것을 감안한다면,

조건부로 달성 가능할 수 있다고

생각할 수도 있겠습니다.

시나리오를 구분지어 살펴보면

2분기 200억 매출을 달성하는 것이

무리는 아니라고 생각합니다.

가동률이 계속 해서 높아지고 있고,

지난 4월 20일 SK하이닉스에서

SoCAMM2 양산에 돌입했다고 하여

충분히 매출로 찍힐 가능성이 있기 때문인데요.

다만 현재의 주가가 이미 그 기대감을

반영하고 있는 주가이기 때문에

컨센을 상회하는 실적이 나오지 않는다면

주가가 계속 떨어질 가능성도 배제할 수 없습니다.

뿐만 아니라 6월과 7월에

주식으로 전환되는 사채 물량이

상당하기 때문에 단기적으로

주식 수가 쌓이며 주가 하락

압력을 높일 수도 있고요.

결국 투자의 책임은 본인에게 있기에

편익과 비용 중 어느 쪽에

더 비중을 두고 판단할 지는

각자의 몫인 거 같습니다.

오늘은 GPU의 핵심 기판을 공급하는

심텍에 대해 알아보았는데요.

어려웠을 수 있지만 누군가에게

도움이 되는 글이었길 바라겠습니다.

매주 월요일 주식에 대한

나눔글로 찾아뵙겠습니다.

긴 글 읽어주셔서 감사합니다.