💡2줄 핵심 요약

✅️전세 세입자를 구하기 위해 잔금일을 길게 잡으면 향후 매도 시점이 지연되고, 이중 매매나 가압류 같은 치명적인 리스크에 노출될 수 있음을 알 수 있습니다.

✅️ 리스크를 방어하기 위한 가등기 및 근저당 설정 방법과 더불어, 긴 일정에 안주하지 않고 적정가에 전세를 빠르게 선점하는 실전 행동 지침을 얻게 됩니다.

처음 투자를 시작할 때, 저의 가장 큰 두려움 중 하나는 “기한 내에 전세가 안 맞춰지면 어떡하지?”였습니다.

그래서 매수 계약을 할 때 무조건 잔금일을 최대한 길게, 심지어 6개월까지 길게 잡아야 할까? 고민하곤 했습니다. 잔금 기간이 넉넉하면 세입자를 구할 시간적 여유가 생겨서 훨씬 안전할 것이라고 굳게 믿었기 때문입니다.

막상 닥치니

길어도 너무 긴 시간

하지만, 막상 잔금일을 길게 잡아놓고 나니 마음이 편안해지기는커녕 걱정에 오히려 매일 밤잠을 설치게 되었던 것 같습니다.

“혹시 매도인이 그 사이에 몰래 대출을 받으면 어쩌지?”

"매도인 집에 가압류라도 들어오면 어떡하지?"

“혹시 계약 파기 되는 것 아니야?”

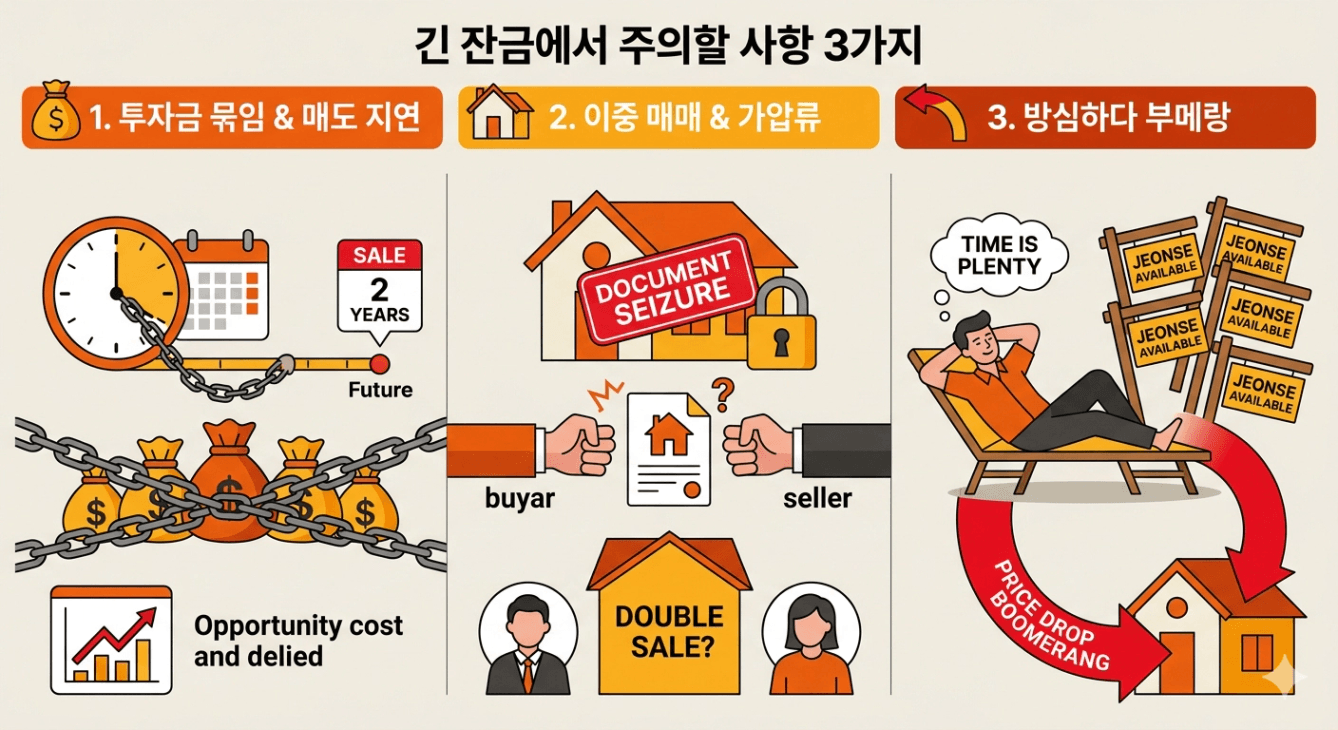

긴 잔금에서

주의할 사항 3가지

경험이 부족하던 시절, 잔금일이 길면 길수록 무조건 유리한 줄 알았습니다. 하지만 실제 투자를 이어가며 현장에서 뼈저리게 느낀 것은, 내 이름으로 등기가 넘어오기 전까지 그 집은 절대 내 집이 아니라는 사실입니다. 길어진 잔금일은 여유를 주는 방어막이 아니라 오히려 내가 통제할 수 없는 리스크를 무방비하게 방치하는 시간이었습니다.

경험을 통해 깨달은, 긴 잔금일이 우리에게 불리한 이유는 명확합니다.

첫째, 투자금이 오래 묶이고 ‘매도 시점’ 딜레이

부동산의 취득일(내가 진짜 주인이 되는 날)은 '잔금일'과 '등기접수일' 중 빠른 날입니다. 만약 전세를 맞추려고 잔금을 1년 뒤로 미뤘다면, 양도소득세 비과세나 일반과세(2년 보유) 혜택을 받기 위한 보유 기간 산정도 1년 뒤부터 시작됩니다. 훗날 성공적인 매도를 통해 수익을 실현해야 할 때, 이 딜레이 된 기간이 기회비용을 갉아먹는 족쇄가 될 수 있습니다.

둘째, '이중 매매 및 가압류' 리스크

중도금을 넣었다면 매도인이 일방적으로 계약을 파기할 수는 없습니다. 하지만 1년이라는 긴 시간 동안 매도인의 자금 사정이 나빠져 집에 압류가 들어오거나, 몰래 다른 사람에게 집을 파는(이중 매매) 최악의 상황이 발생할 수 있습니다.

셋째, 방심하다 불러온 '전세 경쟁' 리스크

잔금일이 넉넉히 남았다는 사실은 묘한 안도감을 줍니다. 그래서 적극적으로 전세를 빼지 않고 '시간 많으니까 좀 더 높게 내놔볼까?' 하며 전세를 관망하게 됩니다. 하지만 내가 진입한 갭 (매매-전세)을 보고 다른 투자자들도 우르르 몰려옵니다. 결국 방심하는 사이 단지 내에 경쟁 전세 매물들이 쌓이게 되고, 내 물건이 그 물량에 파묻혀 결국 울며 겨자 먹기로 전세가를 확 낮춰야만 하는 치명적인 부메랑으로 돌아오게 됩니다.

내 돈 지키는

방어 전략 3가지

부득이하게 잔금일이 길어졌다면, 피 말리는 불안감에 떨 것이 아니라 즉각적으로 내 권리를 지키는 행동(Action Plan)에 나서야 합니다.

✅ 첫째, '소유권이전청구권 가등기' 설정

"이 집은 훗날 내가 소유권을 가져올 집이다"라고 등기부등본에 미리 도장을 찍어두는 것입니다. 가등기를 걸어두면 매도인이 중간에 딴맘을 먹고 다른 사람에게 팔거나 대출을 받아도, 나중에 내가 '본등기'를 치는 순간 그사이 발생한 모든 권리는 가등기권자의 직권으로 말소됩니다.

✅ 둘째, '근저당 설정' + '강력한 특약'

가등기가 번거롭다면, 매도인의 집을 담보로 내 명의의 ‘근저당’을 설정하세요. 지급한 계약금+중도금의 120~130%를 채권최고액으로 설정한 뒤 그리고 계약서에 “잔금일까지 현 권리관계를 유지하며, 추가 대출 및 제한물권 설정 시 계약은 무효로 하고 배액 배상한다”는 특약을 반드시 넣어야 합니다.

✅ 셋째, 잔금일 믿고 방심 NO! ‘빠른 전세 세팅’

잔금일이 길다고 전세 맞추는 속도까지 늦춰도 된다는 생각은 버리셔야 합니다. 여유 부리지 말고 즉각적인 전세 트래킹을 통해 '현재 시장에서 실제 나갈 수 있는 적정 가격'을 정확히 파악하세요. 다른 투자자들의 물량이 쏟아지기 전에 빠르게 전세를 맞춰 불확실성을 조기에 차단하는 것이 가장 훌륭한 방어 전략입니다.

내 통제권 밖에 있는 매도인의 상황과 마음을 몇 달 동안 노심초사하며 지켜보는 일은 이제 그만둬야 합니다. 방어책 없이 잔금일만 길게 늘어뜨리는 것은 내 소중한 투자금과 멘탈을 심각한 위험에 빠뜨리는 일입니다.

잔금일을 무작정 늘리는 대신 일정을 당겨 소유권을 빨리 가져오거나, 길어지더라도 '가등기'와 '특약'이라는 무기를 챙겨보세요.

여러분들의 안전한 투자를 응원합니다. 긴 글 읽어 주셔서 감사합니다.