# 인생에서 가장 비싼 결정들, 그 첫번째 시간입니다.

결혼을 앞두고 꼭 한 번은 나오는 이야기가 있습니다.

"우리 통장 합쳐야 하지 않을까?"

"혼인신고는 언제 하는 게 맞지?"

"각자 관리하는 게 나을까, 같이 모으는 게 나을까?"

이런 질문을 주변 결혼하는 사람들에게 했을 때 선뜻 답변하는 사람을 보지 못했고,

저도 그런 질문을 받는 것을 상상했을 때 바로 대답이 나오지 않는데요.

통장을 합치면 내가 몰랐던 소비를 상대방이 알게 되는 것 같아서 마음이 편하지 않고,

따로 모으자니 모이는 속도가 느릴 것 같고…

주변에 혼인신고를 하는 사람도 있고 하지 않는 사람도 있어

하면 이득인지 아닌지도 헷갈리고,

유튜브를 키면 정보가 너무 많아서

뭐부터 해야하는지 잘 모르겠습니다.

우리 나름 아껴썼는데,

왜 이것밖에 안남아있지?

사실 더 무서운 건 따로 있습니다.

절약을 안한 게 아닌데 3년 뒤 통장을 봤을 때,

"우리 분명히 아끼고 살았는데 왜 이것밖에 없지?"라는 느낌이 든다는 겁니다.

이건 씀씀이가 문제가 아니라 두 사람이 같은 방향을 보고 달렸는지, 아니면 각자 다른 속도로 달렸는지의 차이입니다.

그렇다면 방향을 맞추려면 정확히 무엇을, 어떤 순서로 결정해야 할까요?

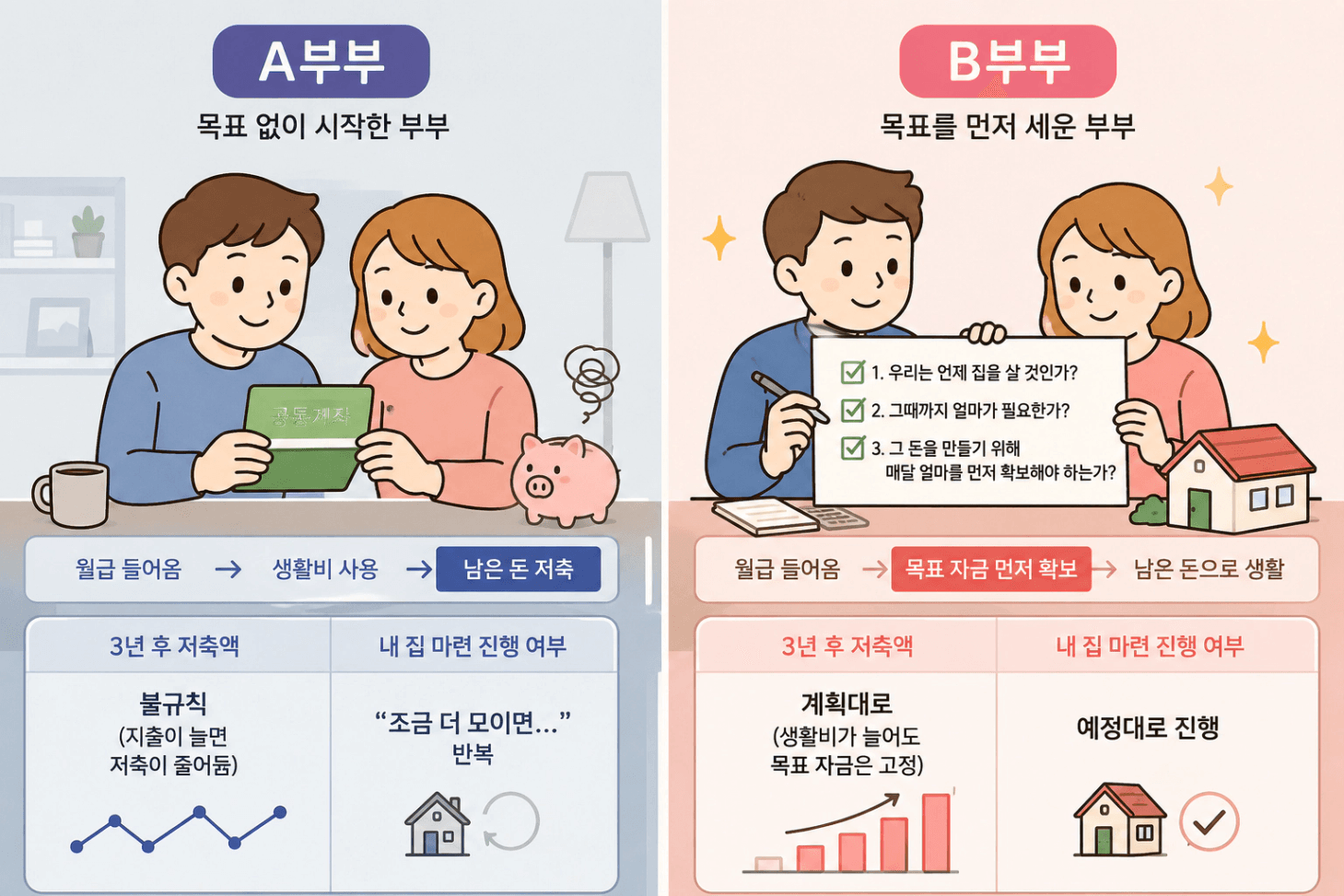

우리가 일상속에서 흔히 볼 수 있는 부부 A, B의 예를 통해 살펴볼게요.

A부부 는 결혼과 동시에 공동계좌를 만들었습니다.

월급이 들어오면 생활비를 쓰고, 남는 돈을 저축했습니다.

겉으로 보기에는 알뜰살뜰 체계적인 돈 관리였습니다.

B부부 는 달랐습니다. 공동계좌부터 만들지 않았습니다.

다만 중요한 2가지를 먼저 상의했습니다.

"우리 언제 집을 사면 좋을까, 그리고 최소 얼마의 예산이 필요할 것 같아?"

"그 예산을 만들기 위해 매달 얼마의 저축액을 먼저 확보해야 할까?"

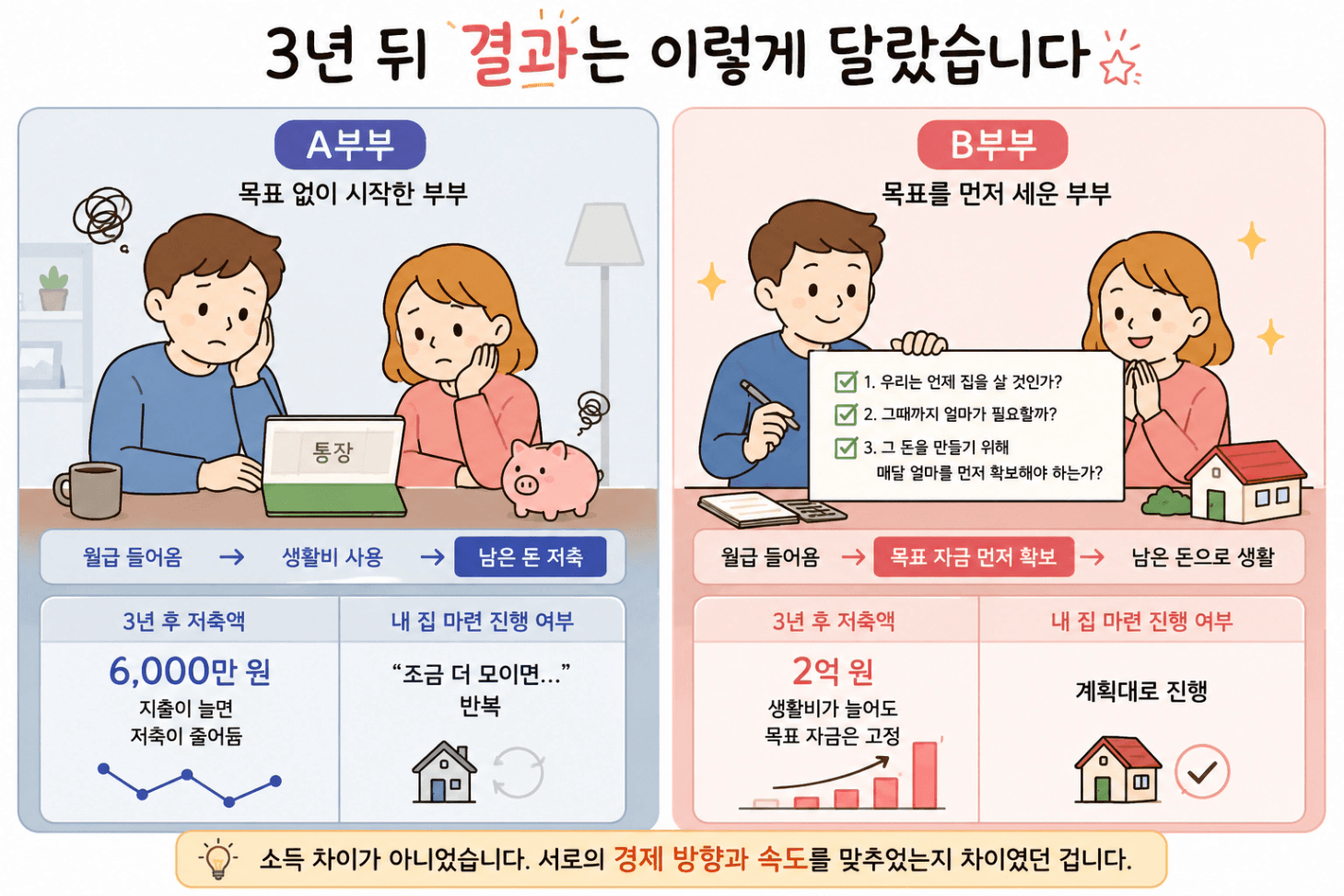

3년 뒤 결과는 이렇게 달랐습니다.

A 부부는 3년 뒤 통장에 6천만 원이 남아있었습니다.

월급은 늘었는데 왜 이것밖에 안남았는지 설명하기가 어려웠습니다.

B 부부는 같은 기간,

목표했던 2억을 만들어 실거주 아파트 계약서에 도장을 찍었습니다.

B부부 아내는 이렇게 말합니다.

"그날 밤 계약서에 도장 찍고 집에 오는 길에 처음으로 '우리가 해냈다'는 생각이 들었어요.

그게 통장 잔액이 아니라, 같은 방향을 보고 달렸다는 확인이었던 것 같아요."

소득 차이가 아니었습니다.

서로의 경제방향과 속도를 맞추었는지 차이였던 겁니다.

그러면 어떤 순서로 해야 할까요?

실제 제 주변 친구들을 봐도,

별 생각없이 처음엔 통장을 먼저 합치고 "남으면 모으자"는 방식으로 운용하는데요.

보통 1년이 지나고 나서야 통장 잔고가 막연하다는 걸 깨닫게됩니다.

열심히 살았는데 "얼마가 생겼다"는 손에 잡히는 금액이 없는 겁니다.

그래서 역순으로 생각하는 것이 중요합니다.

"우리가 집을 사려면 최소 얼마가 있어야 하지? 그럼 지금부터 매달 얼마씩 빼야 하지?"

명확하게 써보고 구체적인 금액이 나온 날부터, 공동의 목표를 향해 금액을 빼둘수있게 됩니다.

어떤 목표들을 구체화하면 좋은지

좀더 디테일하게 들어가볼게요.

1단계. 내집마련 목표시점부터 정합니다.

통장을 만들기 전에 두 사람이 앉아서 이것부터 결정해야 합니다.

당장 내집마련이 가능한 상황인지, 이미 매수한 집이나 땅, 건물이 있진 않은지,

대출을 쓸 수 있는 상황인지 각자의 상황과 가능한 예산을 살펴보세요.

아무것도 아닌 것처럼 보여도 이 과정이 실제 부부가 되는 시점에 가장 핵심이 됩니다.

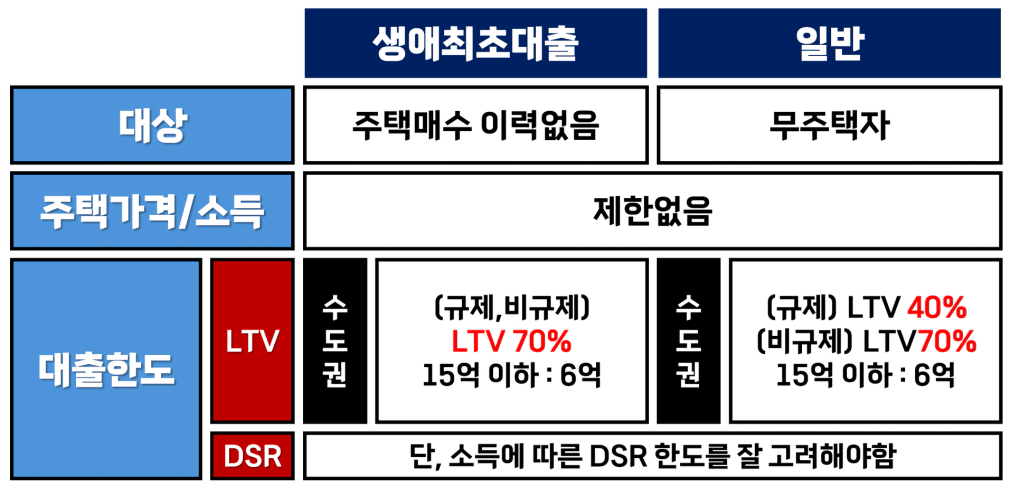

2단계. 필요한 자금을 구체적으로 계산합니다.

목표 시점이 정해졌다면, 필요한 금액을 역산합니다.

부부 두명 중 한 분이라도 무주택이고 매매가 5억 이상의 집을 매수할 수 있다면

내집마련을 우선하여 생각할 수 있습니다.

※ 여기서 LTV라는 것은 집을 살 때 은행에서 매매가의 몇프로를 대출해줄수있는가를 의미합니다.

여기서부터 막막하고 어렵게 느껴진다면, 닷컴 내 대출특강도 있으니 꼭 참고해보세요.

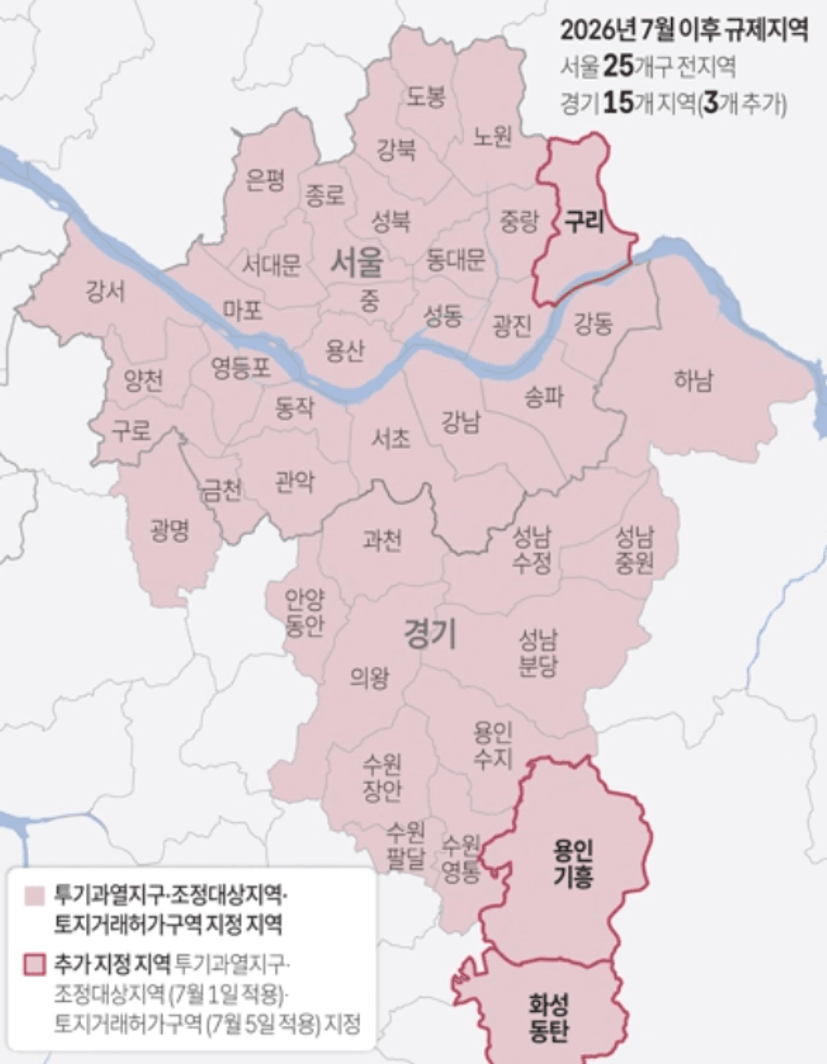

현재 규제지역은 다음과 같습니다.

만약 우리 부부의 자금을 합해보니 1.5억 ~ 2억이 안된다면 저축을 하는 방법을 택할 수도,

소액투자를 통해 자산을 불려나가는 방법을 택할 수도 있습니다.

※ 여기서 저축도 너무 멀고 막막하게 느껴진다면, 닷컴내에 소액투자(지방투자기초반)를 신청 해보는 것도 좋습니다. 처음엔 저도 그렇게 돈을 불려왔어요.

3단계. 월마다 반드시 확보해야하는 금액을 정합니다.

저축을 해야한다면 보유 자산을 뺀 나머지를 기간에 맞춰 나누고, 저축액을 정해보세요.

여기서부터 우리 부부의 생활비가 정해집니다.

(목표 저축액을 자동이체로 빼두면 더욱더 관리가 용이해집니다.)

오늘 저녁, 이것만 하세요

두분이 1시간만 시간을 내어 적어보세요.

Step 1. 두 사람 각자 월 실수령액을 적습니다.

Step 2. 앞으로 3년 안에 가장 크게 돈이 들어가는 항목이 무엇인지 정합니다.

Step 3. 그 결정에 필요한 금액을 계산하고, 매달 먼저 확보해야 할 금액을 정합니다.

돈을 잘 모으는 부부는 통장을 먼저 합친 부부가 아니었습니다.

경제적인 생각과 기준을 먼저 맞춘 부부였습니다.

두 사람이 앞으로 어떤 돈을 함께 결정하며 살아갈 것인지, 오늘 저녁은 그 설계도를 함께 그려보면 어떨까요?

다음 2탄과 3탄에서는 혼인신고 시점과 내집마련 시점, 명의와 대출 계획을 함께 이야기해보려합니다.

읽어주셔서 감사합니다.^^