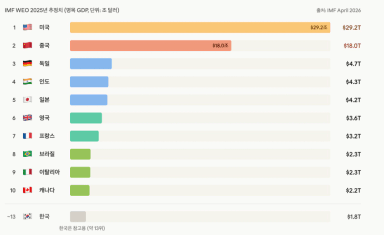

글 121건

월 19만원으로 우리자녀 서울 아파트 사주기!

11년 투자자가 3번 이상 읽은 책, 딱 4권입니다

다주택없이, 남들보다 부동산투자로 10배 더 버는 방법

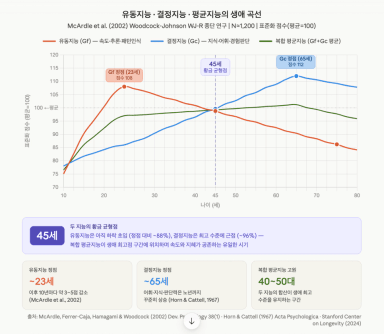

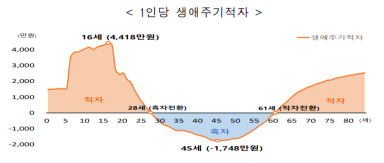

중산층 재테크 45세에는 부동산 졸업하고, 이것을 해야 합니다!

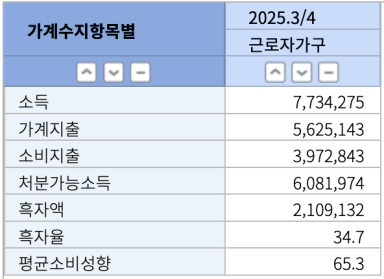

45세까지 재테크 반드시 해놔야 할 것들

중산층 재테크에서 3가지 결정적인 나이는 언제일까?

30대안에 반드시 해놔야 할 3가지 것들

1억 모은 평범한 사람이, 10억 가는 노하우

지금 예적금만 하고 계세요? 10분이면 투자 원리 다 잡습니다

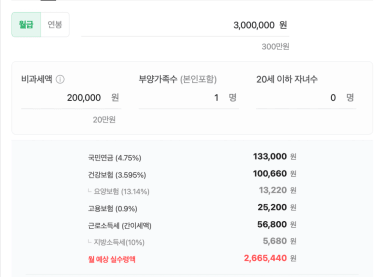

월급 300만원, 30대에 서울 신축 아파트 사는 직원의 5단계

월급쟁이가 18억 서울 아파트 + 노후자금 동시에 만드는 4단계

35살에 잘못된 선택 하나, 45살엔 뒤집기 거의 불가능합니다

1주택 마련했더니 2~3개월 뒤 찾아온 이 감정, 저도 똑같이 겪었습니다

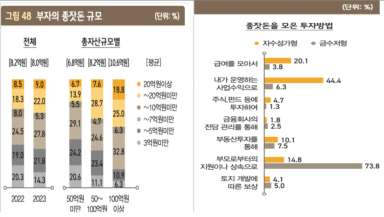

대한민국 자산9계급, 나는 몇층에 있을까?

대한민국 자산계급 4층

"흙수저라 안 된다고요?" 0원에서 서울 집까지, 숫자로 증명합니다

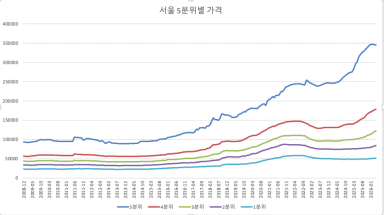

잠실엘스 35억, 그라시움 21억.. 지금 사면 얼마 남았을까요?

대한민국 자산계급 3층

"고덕 그라시움요? 이미 늦었죠" 저도 그렇게 생각했는데 계산해보니 달랐습니다

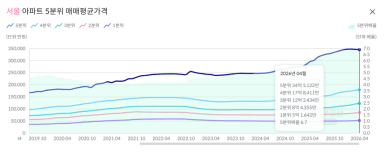

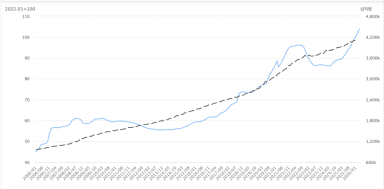

서울 아파트값, 지금 사이클 어디쯤 왔을까요? 데이터로 보면 이렇습니다