임차인이 구해진 후,

전세대출도 '적격' 판정이 나고

순조롭게 흘러가는 듯 했던

잔금이 코앞인 바로 어제.

저는

예비임차인으로부터

전세계약 수평해지 통보

를 받았습니다.

평일 기준

잔금이 7일 밖에 안 남은

이 시점에요.

안녕하세요.

반짝반짝 빛나는 재이리입니다. 💕

단지 전세 최저가가 아님에도

여러 다른 이유로 보러오는 손님이

많았던 제 물건은 감사하게도

가계약을 한 지

한 달만에 전세가 빠졌었습니다.

(부동산 200곳 내놓고 전세TF 가동)

예비임차인분들께서는

버팀목전세자금대출(HUG) 로

들어오길 원하셨고,

은행에서 요구하는 조건에 따라

계약금을 전세금 5% 로 받고

계약을 한 후

대출심사를 넣었습니다.

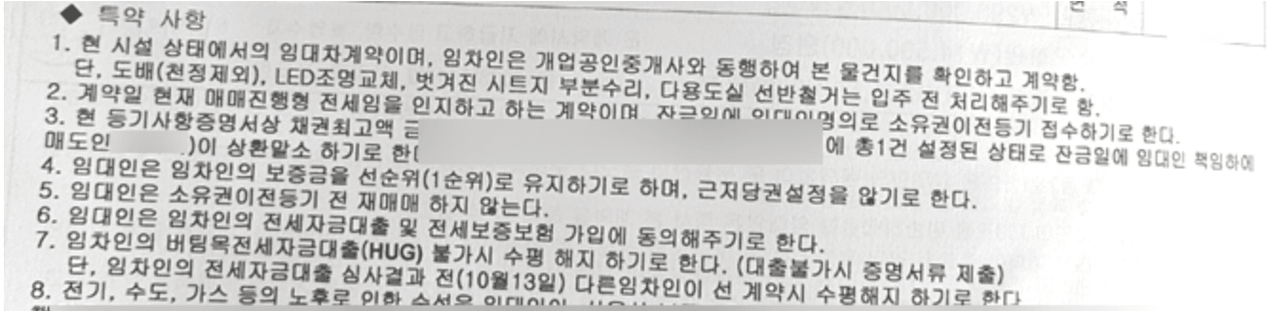

l 임차인 대출 관련 특약

진짜로 전세가 빠지다.

아래는 당시 작성한

제 전세 계약서 특약 중

일부입니다.

다른 특약들은

일반적인 경우와

다르지 않죠?

여기서 7번 특약을

한번 봐주시기 바랍니다.

예비임차인께서는

'HUG 대출 불가시 수평해지한다.'는

특약을 넣길 원하셨습니다.

당시 저는

잔금이 한 달 남은 시점 이며

추석을 앞두고 있었기 때문에

해당 특약을 수용하고

저를 위한

'임차인의 전세자금 대출

심사결과 전(10월 13일)

다른 임차인이 선 계약 시

수평해지 하기로 한다.'

는 특약을 추가할 것을 요청하여

계약을 하기로 했습니다.

대출심사결과 전

새로운 세입자가 나타나면

해당 계약은 무르는 것으로요.

(잔금이 촉박해서 대출 결과가 나오기만을

마냥 손놓고 기다릴 순 없어

해당 전세계약 후에도 광고를 계속 하며

세입자를 구했습니다.)

예비임차인도, 저도

서로 중개수수료 50%를 지불한 채

약간의 베팅을 한 거죠.

그렇게 전세계약을 한 후

추석연휴가 지나고

"10월 5일"

예비임차인분께서

대출 '적격' 판정을

받았다는 연락을 받았습니다.

대출이 해결되어 전세계약이

문제 없이 흘러가는 것이기에

즉시 광고를 내렸습니다.

이날은

'진짜로' 전세가 빠진 날

이었습니다.

l 예비임차인의

전세계약 해지 통보

잔금 7일 전인데요..

이제

도배, LED, 주방시트지와 같은

자잘한 부분수리와

법무사, 세입자대출서류 등

잔금을 위해 남은 과정들을

순조롭게 밟아나가고 있었는데요.

바로 엊그제도 예비임차인분께서

4년 이상 살 거니(안 믿음)

깨끗하게 수리 부탁 드린다.

다용도실 선반 철거 부탁,

실측을 위한 방문 등등

입주와 관련된 전화를 주셨습니다.

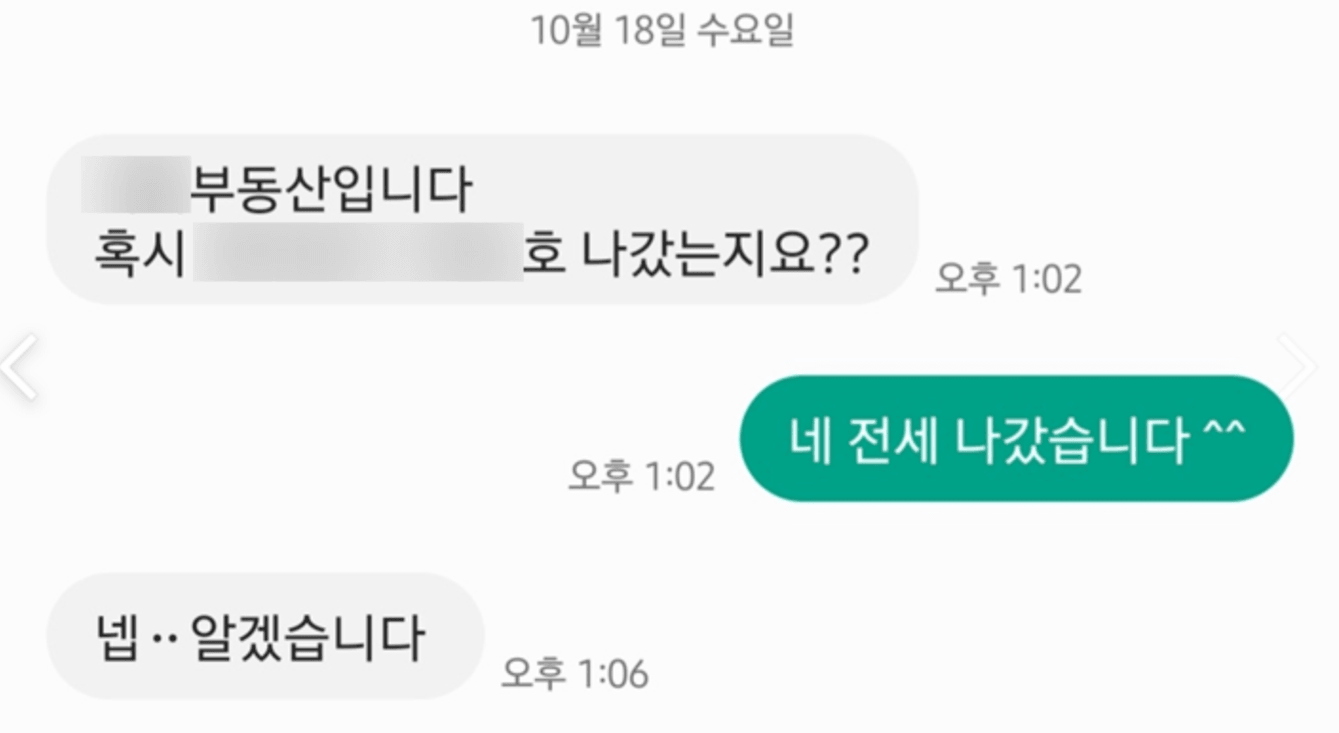

그런데 두둥!

어제 저녁,

평일임장을 하던 중

전세 부동산 사장님께

전화가 옵니다.

"세입자가 대출이 안 나온다고

전세계약을 해지해달래요."

"전세계약을 해지해달래요."

"전세계약을 해지해달래요."

"전세계약을 해지해달래요."

"전세계약을 해지해달래요."

"아 어?.. 넹?ㅎㅎ"

실환가요.,

분명 10월 5일,

대출 적격 판정을

받았다고 했는데?

그 말을 듣고 광고도 내렸구요.

불과 어제까지도

전세 찾는 전화와 문자들을 받았고

(200군데 내놓았기 때문에 끊임없이 연락이 옵니다.)

무엇보다

잔금 7일 남은 이 시점에

이게 무슨 소리지?

.

.

.

상황은 이랬습니다.

특약 2번.

분명 은행에 제출한 전세계약서에

'계약일 현재 매매진행형 전세임을

인지하고 하는 계약이며,

잔금일에 임대인명의로

소유권이전등기 접수하기로 한다.'

라는 특약이 있었습니다.

그런데,

은행에서 그 부분을 놓치고

오늘에서야 발견하고는

매매진행 중인 전세인 경우

버팀목전세자금대출을 해 줄 수 없다.

고 나온 겁니다.

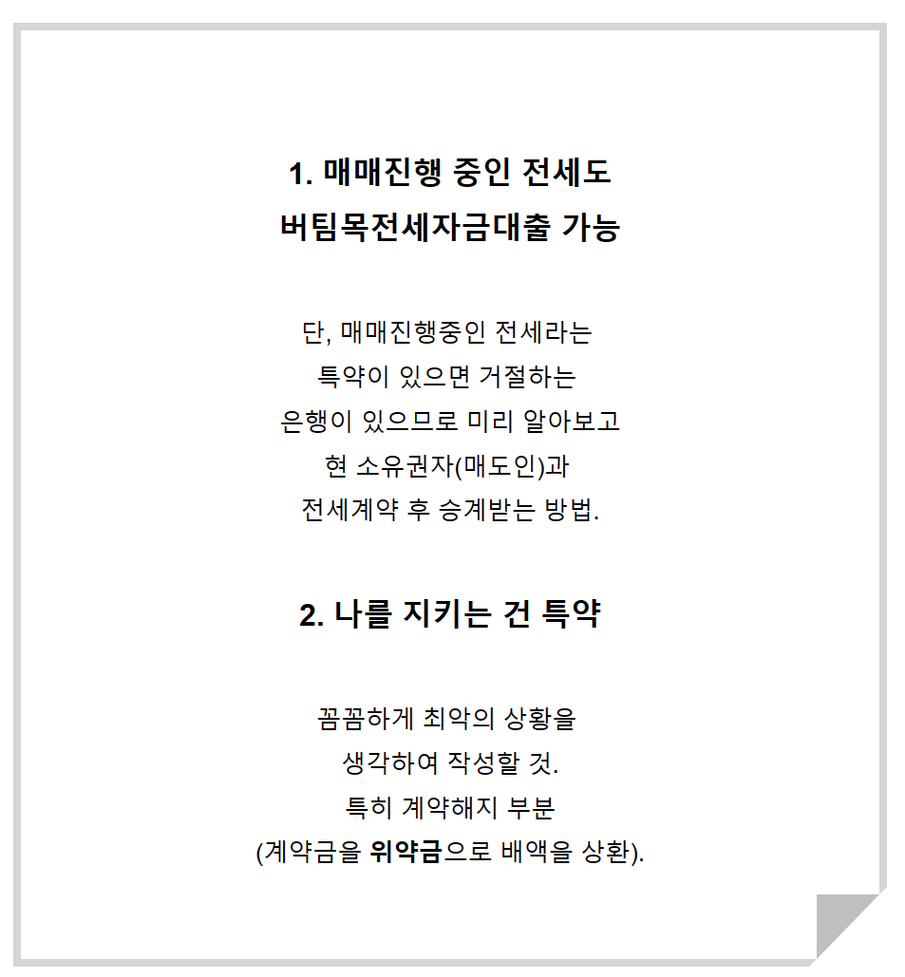

l 매매진행 중인 전세는

버팀목전세자금 대출이 불가능?

매매진행 중인 전세는

버팀목전세자금 대출이

불가능 하다구요?

.

.

.

사실일까요?

결론적으론 HUG에는

매매진행형 전세계약은

대출이 안 된다는 조건이 없습니다.

그러나

요즘 전세사기가 워낙 많아

은행에서 사고를 우려하여

매매진행 중인 전세계약의 대출신청건을

거절하는 경우가 더러 있었습니다.

그런데 제 경우는 분명

대출 심사 당시 제출한 계약서에

매매진행 중인 전세란 것이 명시되어 있었고

10월 5일에 대출 적격 판정을 받은 터라

이제 와서 갑자기 대출이 안 된다는 말이

황당하기 그지 없었습니다.

공동중개였기 때문에

제 부사님, 임차인 부사님

두분 다 이건 중개사고 라며

예비임차인 분께 일반전세대출으로

우선 대출을 실행하고

차후에 버팀목으로 대환할 수 있도록

설득하려했지만

예비임차인분께서는

중도상환수수료도 있고

이자 차이가 많이 난다며

일반전세대출은 절대 안 된다.

'버팀목이 안 되니 그냥 없던 걸로 하자.'

고 나왔습니다.

전세계약서 특약 7번의

'임차인의

버팀목전세자금대출(HUG) 불가시

수평 해지하기로 한다.'

문장을 들이밀며

수평해지를 통보해왔습니다.

저는 계약 당시 바로 아래

'단, 임차인의 전세자금대출

심사결과 전(10월 13일)

다른 임차인이 선 계약 시

수평해지 하기로 한다.'는 특약으로

제 리스크를 헷지했다고 생각했으나

대출적격 판정 후

지금같은 상황이 벌어질 줄은

상상도 하지 못 했습니다.

l 나를 지켜주는 특약

이번 일로

#특약 부분을 복기해보면

'10월 13일까지 임차인의

버팀목전세자금대출(HUG) 불가시

수평 해지하기로 한다.

(대출불가시 증명서류 제출).'

라고 기한을 명시해두거나

'단, 대출 적격 판정 이후

계약해지를 원할 시

계약금을 위약금으로 하여

임차인은 계약금의 배액을 상환하고

임대인은 계약금을 포기하고

본 계약을 해제할 수 있다.'

라는 특약문구를 넣어

나를 지켜주는 안전장치를

걸어두는 것이 좋을 것 같습니다.

'나를 지켜주는 특약'

이라는 튜터님들의 말씀을

이번 계약 과정에서 피부로

체감하였습니다.

/

부사님께서는 제게

잔금여력이 되는지 여쭤보셨고

저는 매물 검토 때부터

잔금을 알아보고 진행한 매물이라

가능은 하겠지만,

현재 네이버최저가 기준으로

제 전세가(3.3억)보다

1,500만원이 낮아진 상태(3.15억)라

(가격은 예시입니다.)

어떻게든

이 전세계약건이 진행되도록

길을 찾아야 했습니다.

l And then, You Act.

이 때, 제가 가진

액션플랜은 4가지였습니다.

#첫째,

매도인과 전세계약서를

다시 써서 은행에 제출한다.

국가 대출의 경우

보통 전세계약 시점에

소유권을 가진 매도인과

전세계약을 하는 것이

일반적입니다.

은행에서 대출을 거절한 이유가

매매진행 중인 전세이기 때문

이라고 했으니

이 부분을 해결하면 되는 것이라

생각했습니다.

(이때, 매매진행 중인 전세임이 드러나면 안 되어

전세와 매매 같은 날 동시잔금을 하면 X.

전세 잔금일과 매매 잔금일은

최소 5일 텀을 두어야 한다고 합니다.)

은행에서 OK를 하고

매도인도 협조가 가능하다면

제가 아닌 매도인(소유권자)과

전세계약서를 새로 쓰고

대출서류를 다시 제출하여

그대로 계약건이 진행되도록 하는 것이

가장 BEST 였습니다.

둘째,

임차인분께 일반전세자금대출을

받도록 설득하여 이자를 내가 지원한다.

임차인의 대출 적격 판정 이후

전세 광고를 내리기 전,

임차인분께 대출이 적격으로 나왔으니

지금부터는 계약해지를 원할 시

수평해지가 아니라

계약금을 위약금으로 하여

배액을 상환하여야 계약을 해지할 수 있다는

문구를 챙기지 못 한 제 잘못도 있습니다.

그래서 그 리스크를

제가 감수하는 차원에서

예비임차인분께

일반전세자금대출을 부탁드리고

버팀목전세자금대출 대환 전까지

일반전세자금대출 이자와

버팀목전세자금대출 이자의

차액을 지원하는 방법이 있습니다.

셋째,

매도인께 잔금 기한을

늦춰달라 부탁한다.

현재 공실이기에 매도인께

관리비, 주담대 이자를 지원 해드리면

가능할 수도 있겠다고 생각했습니다.

3-4일에 한번씩 집 비밀번호를 바꾸고

부동산엔 비번은 절대 알려주지 않는

부사님들한텐 까칠한..

부지런하고 특이한 매도인이지만,

저와는 말이 잘 통했고

저에겐 꽤 친절하게 대해주셨습니다.

그래서 상황을 말씀드리고

관리비와 주담대 이자를 제안드리면

잔금 기한을 조금 늦춰주실 수도

있을 것 같았습니다.

그 동안 새로운 세입자를 맞추거나,

현재 예비임차인분의 대출문제를

해결할 시간을 버는 것이죠.

넷째,

그냥 잔금 치고 새로 세입자 구한다.

마지막 액션플랜은 최악의 상황으로

셋째까지 다 안 됐을 경우(ㅠㅠ)

평일기준 잔금이 7일 밖에 안 남았기에

주담대를 긴급으로 신청하여 받거나

부모님 도움으로 잔금을 해결하는 방법입니다.

l 그 결과

이 네 가지 액션플랜을 생각해놓고

제가 직접 은행과 컨택하기 위해

시도를 했었는데요.

저녁 7-8시 쯤이었는데도

전세부사님, 매매부사님, 임차인쪽 부사님

그리고 은행직원분들까지 퇴근을 못 하시고

이 문제를 해결하기 위해

이리저리 알아보고 계셨습니다.

그러던 와중 극적으로.,

은행에서

특약에 분명 '매매 진행 중인 전세'임이

명시되어있음에도 불구하고

본인들이 놓쳤다는 것을 인정했고

제가 아닌

현재 등기상 소유자인 매도인과

전세계약서를 새로 써서

제출해달라고 요청해왔습니다.

해결이 된 거죠!

바로 일잘러이신

제 매매부사님께서는

매도인분께 연락하여

상황을 설명하셨고

특이하지만 마음은 착한 매도인분께선

제게 한번 더 확인전화를 하고

저녁 8-9시,

늦은 밤시간임에도 불구하고

바로 부동산에 가셔서

전세계약서 작성에 협조해주셨습니다.

l 정리

전세계약 시

임차인의 전세대출 종류와

대출이 거절되는 경우를

미리 알아두어 리스크를 대비하거나

해소하는 것이 좋습니다.

제 경우처럼 임차인이

어떤 대출 상품을 이용하는지에 따라서도

전세 맞추기가 쉽고 어려워질 수 있으니

과정에서의 리스크를 꼼꼼히 살펴보고

나를 지켜주는 특약으로

안전장치를 걸어둘 것!

여러분들은

매수부터 전세 셋팅부터 등기까지

무사히, 안전하게 흘러가길

바라겠습니다.

이 과정에서

차갑게 상황을 살펴봐주시고

과정 중 제가 놓친 부분을 짚어주시며

네 가지 액션플랜으로

행동처방 내려주신

💛게리롱 튜터님💛

진심으로 감사드립니다.