- 원리금 균등 상환과 원금 균등 상환 개념과 장단점을 비교해 두 방식의 차이를 표로 정리했어요.

- 원리금 균등 상환 계산기, 원금 균등 상환 계산기를 활용해 실제 대출 상환 시 두 방식별 총 상환액을 작성했어요.

- 상황별 유리한 상환 방식 선택 기준도 정리했으니, 내게 맞는 상환 방식을 알고 싶다면 이 글 끝까지 읽어주세요.

목차

1. 원리금 균등 상환이란?

2. 원금 균등 상환이란?

3. 원리금 균등 상환 vs 원금 균등 상환 차이

4. 상황별 유리한 대출 상환 방식

대출 받기 전 금리만 생각하시나요?

대출을 받기 전 반드시 고려해야 할 것은

바로 어떤 ‘대출 상환 방식’을 선택할지인데요.

어떻게 대출을 상환하느냐에 따라

총 납부 이자와 총 상환액이 크게 달라집니다.

이번 글에서는 대출 상환 방식 중

원리금 균등 상환과 원금 균등 상환 개념부터 장단점, 계산 예시,

그리고 상황별로 어떤 방식이 유리한지까지 정리해 보았습니다.

아래 글 끝까지 읽고, 나에게 가장 유리한 대출 상환 방식 알아가세요!

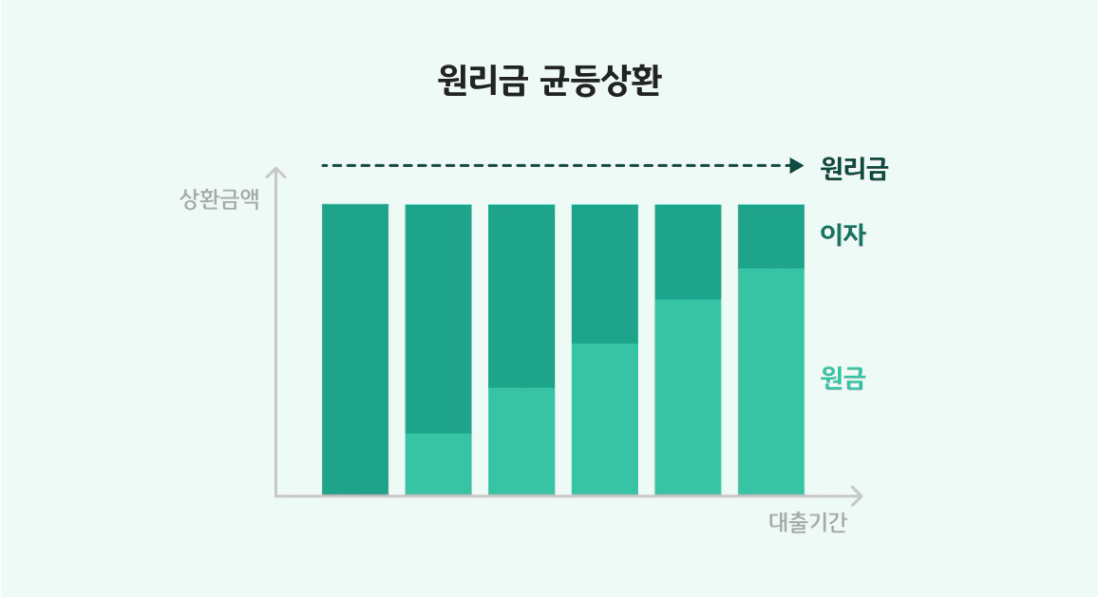

원리금 균등 상환이란?

원리금 균등 상환 개념

원리금 균등 상환은 말 그대로 매월 갚는 ‘원금 + 이자’의 합계가 동일한 대출 상환 방식이에요.

즉, 대출 기간동안 원금 + 이자를 합친 금액이 매달 똑같이 나가는 방식인데요.

처음에는 원금보다 이자 비중이 높고,

시간이 지날수록 이자 비중이 줄어들며 원금 상환 비중이 커집니다.

예를 들어, 1억 원을 20년 동안 연 4% 이자로 대출받으면, 매월 같은 금액(약 60만 원대)을 납부합니다.

다만, 초기에 원금이 적게 줄기 때문에 총 이자액은 원금 균등 상환보다 많습니다.

원리금 균등 상환 장단점

장점

- 매달 납부액이 일정해 가계 재무 계획 세우기 쉽다

- 대출 초기에 부담이 적다

단점

- 원금 상환 속도가 느려 총 이자액이 많다

- 장기 대출 시 이자 부담이 상대적으로 크다

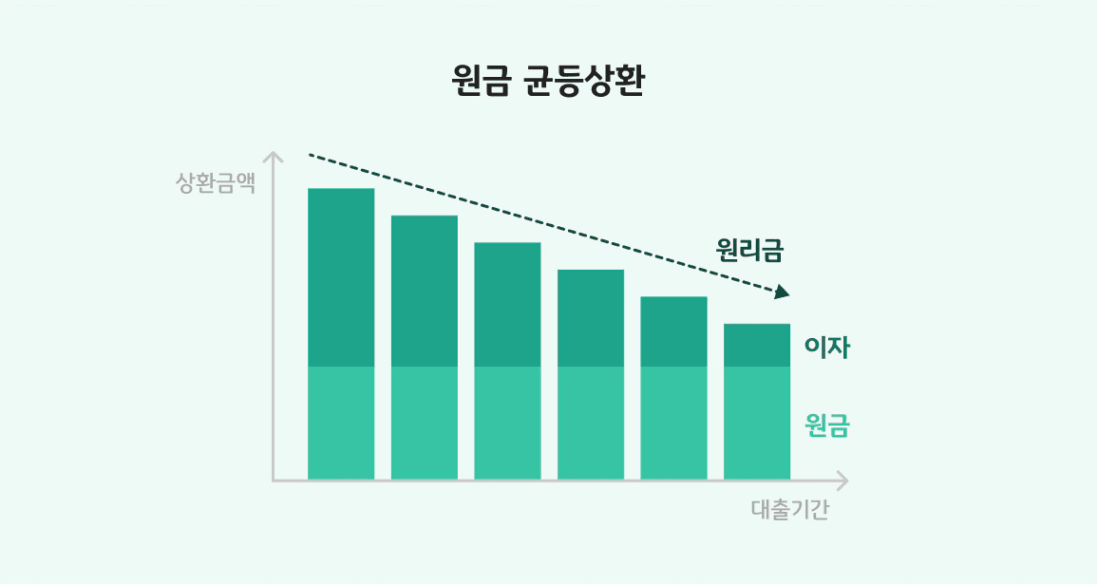

원금 균등 상환이란?

원금 균등 상환 개념

원금 균등 상환은 매월 같은 금액의 원금을 상환하고,

남은 원금에 대한 이자를 추가로 납부하는 방식입니다.

처음에는 원금이 많이 남아 있어서 이자가 커지고,

시간이 지날수록 원금이 빠르게 줄어 이자도 감소합니다.

예를 들어, 1억 원을 20년 동안 연 4% 이자로 대출받으면, 첫 달에는 약 83만 원을 납부하지만,

이후 매월 조금씩 줄어 20년 차에는 약 42만 원 정도만 납부하게 됩니다.

원금 균등 상환 장단점

장점

- 원금을 빨리 줄여 총 이자 부담이 적다

- 장기 대출일수록 유리

단점

- 대출 초기에 월 납부액 부담이 크다

- 소득이 불안정한 경우 관리가 어렵다

원리금 균등 상환 vs 원금 균등 상환 차이

그렇다면 원금 균등 상환과 원리금 균등 상환 얼마나 다를까요?

그 차이를 더욱 쉽게 이해하기위해, 1억 원을 10년동안 고정금리 4%로 대출을 했다고 가정하고

네이버 대출 계산기를 통해 회차별 원금과 이지, 총 상환액과 총 대출 이자를 살펴보겠습니다.

원리금 균등 상환 계산기

| 회차 | 납입원금 | 대출이자 | 월상환금 | 대출잔금 |

|---|---|---|---|---|

| 1 | 679,118 | 333,333 | 1,012,451 | 99,320,882 |

| 2 | 681,382 | 331,070 | 1,012,451 | 98,639,500 |

| 3 | 683,653 | 328,798 | 1,012,451 | 97,955,847 |

| 4 | 685,932 | 326,519 | 1,012,451 | 97,269,915 |

| 5 | 688,218 | 324,233 | 1,012,451 | 96,581,697 |

| 6 | 690,512 | 321,939 | 1,012,451 | 95,891,185 |

| 7 | 692,814 | 319,637 | 1,012,451 | 95,198,370 |

| 8 | 695,123 | 317,328 | 1,012,451 | 94,503,247 |

| 9 | 697,441 | 315,011 | 1,012,451 | 93,805,806 |

원리금 균등 상환으로 대출 받았을 때

매월 동일한 금액인 101만 2,451원을 갚아야합니다.

- 총 대출 이자 : 약 2,149만 원

- 총 갚은 돈 : 약 1억 2,149만 원

원금 균등 상환 계산기

| 회차 | 납입원금 | 대출이자 | 월상환금 | 대출잔금 |

|---|---|---|---|---|

| 1 | 833,333 | 333,333 | 1,166,667 | 99,166,667 |

| 2 | 833,333 | 330,556 | 1,163,889 | 98,333,333 |

| 3 | 833,333 | 327,778 | 1,161,111 | 97,500,000 |

| 4 | 833,333 | 325,000 | 1,158,333 | 96,666,667 |

| 5 | 833,333 | 322,222 | 1,155,556 | 95,833,333 |

| 6 | 833,333 | 319,444 | 1,152,778 | 95,000,000 |

| 7 | 833,333 | 316,667 | 1,150,000 | 94,166,667 |

| 8 | 833,333 | 313,889 | 1,147,222 | 93,333,333 |

| 9 | 833,333 | 311,111 | 1,144,444 | 92,500,000 |

원금 균등 상환으로 대출 받았을 때

첫달(1회차) 116만 6,667원, 마지막달 83만 6,111원을 갚아야합니다.

- 총 대출 이자: 약 2,016만 원

- 총 갚은 돈: 약 1억 2,016만 원

첫 달 납부액 같은 경우, 원리금 균등 상환은 약 101만 원, 원금 균등 상환은 약 116만 원으로

초반에 돈을 갚을 때, 원금 균등 상환이 부담이 클 수 있지만

총 이자 같은 경우, 원리금 균등 상환은 약 2,149만 원, 원금 균등 상환은 약 2,016만 원으로

원금 균등 상환으로 갚았을 때, 130만원 정도 이자가 줄어든 것을 볼 수 있는데요.

아래 비교 표에서 원리금 균등 상환과 원금 균등 상환 차이를 한 눈에 확인해보세요!

원리금 균등 상환 vs 원금 균등 상환 비교표

| 구분 | 원리금 균등 상환 | 원금 균등 상환 |

|---|---|---|

| 월 납부액 | 동일 | 점점 감소 |

| 총 이자액 | 많음 | 적음 |

| 초기 부담 | 적음 | 큼 |

| 원금 상환 속도 | 느림 | 빠름 |

상황별 유리한 대출상환방식

총 대출 이자를 줄이고 싶다면?

원금 균등 상환이 적합합니다.

원금을 빠르게 갚아나가는 방식이기 때문에, 장기 대출일수록 이자 절감 효과가 커지는데요.

다만, 초기 상환액이 크므로 여유 자금이 있는 경우 추천드립니다.

초기 상환 부담을 줄이고 싶은 경우

원리금 균등 상환이 적합합니다.

원리금 균등 상환은 매달 상환금액이 동일하여 대출 초기에 원금보다 이자 비중이 크지만,

월 납부액 자체는 원금 균등 상환보다 적습니다.

따라서 대출 직후 자금 사정이 빠듯하거나, 생활비·사업자금 등 다른 지출이 많은 경우 추천드립니다.

직장인 혹은 프리랜서/자영업자인 경우

소득이 안정적인 직장인이라면 매달 상환금액이 동일하여

비교적 자금계획을 세우기 쉬운 원리금 균등 상환이 더욱 적합하며,

만약 대출 초기에 목돈을 갖고 있는 자영업자나 프리랜서라면

원금 균등 상환으로 원금을 초반에 빠르게 갚을 수 있어

이후 소득이 불안정할 때 이자 절감 효과를 더 크게 느끼실 수 있을거에요.

이번 글에서는 대출 상환 방식 중

원리금 균등 상환 vs 원금 균등 상환 차이에 대해 살펴 보았습니다.

대출을 받을 땐 금리뿐 아니라,

매달 감당할 수 있는 금액과 장기적인 이자 부담을 반드시 함께 고려해야 하는데요!

두 방식을 내 상황에 대입해 꼼꼼하게 비교해 보시고,

가장 유리한 대출 상환 방식 선택하시길 바랍니다.

대출 이자를 더 줄일 수 있는 방법이 없나?

궁금하신 분들 많으실 것 같아요.

평소 신용카드, 체크카드만 잘 써도

신용 점수도 올리고,

대출을 갚는 중에도 대출 금리를 낮출 수 있는 사실 아셨나요?

대출 이자 줄이는 간단한 소비 습관이 궁금하시다면

👇 아래 칼럼에서 확인해보세요!

대출 받은 사람은 꼭 보세요. 월 10만원 이자 아끼는 법!? 몰라서 손해보는 사람이 더 많아요

사진 출처 : 게티이미지뱅크, KB의 생각

댓글