인터넷에 주식 vs 부동산을 검색하면 많은 글이 나오지만,

(1) 대부분 아파트의 매매가만 생각하고 레버리지(전세를 이용한 갭 투자)를 제대로 고려하고 있지 않았습니다.

(2) 그리고 투자를 시작한 시기가 언제냐에 따라 수익률도 크게 달라질 수 있지만, 이를 고려하는 글도 거의 못 본 것 같았습니다.

그래서 제가 직접 비교를 해봤습니다. 물론 어떤 주식, 어떤 아파트를 선택하느냐에 따라서도 수익률은 천차만별이겠지만, 저는 미국 주가지수 (S&P 500, 나스닥 100)와 전국 및 서울 아파트의 m^2당 평균 매매/전세 가격 데이터를 이용했습니다. KB 부동산에서 2004년 1월부터의 데이터를 구할 수 있습니다.

https://data.kbland.kr/kbstats/wmh?tIdx=HT07&tsIdx=aptM2SaleAvgPrice

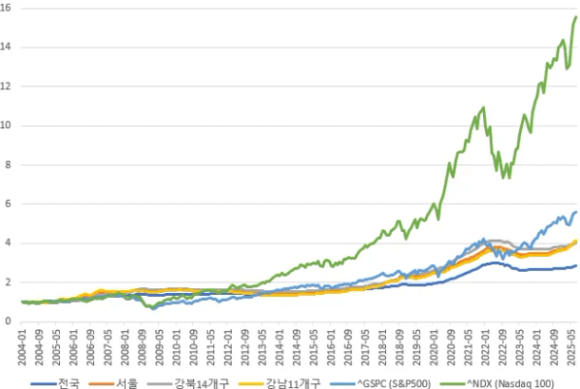

1. 지난 21년간의 수익 그래프 (레버리지 미적용)

2004년 1월에 각 자산에 1억원씩 투자했다면 그 결과는 어땠을까요?

비교 대상은 (1) 전국, (2) 서울 전체, (3) 강북 14개구, (4) 강남 11개구, (5) S&P 500, (6) 나스닥 100 입니다.

아파트의 경우, 우선 레버리지는 고려하지 않았습니다.

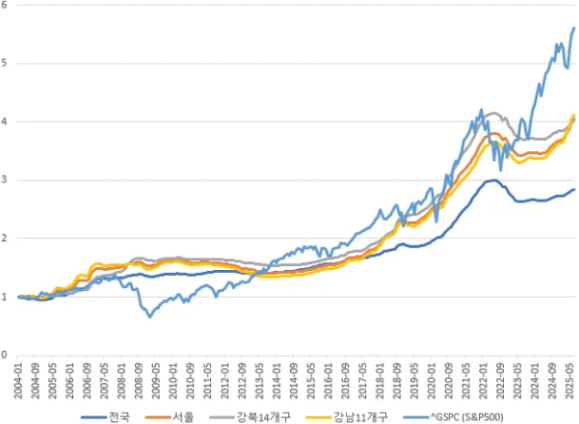

나스닥 100의 수익이 압도적입니다. 나머지 그래프들이 잘 안보이니까, 나스닥을 빼고 다시 그려보겠습니다.

전국 아파트보다는 서울 아파트가 수익률이 높아보입니다.

그리고 서울 아파트 가격과 S&P 500은 서로 엎치락 뒤치락 하긴 하지만, 2004년 1월부터 최근(2025년 7월)까지 전체 기간을 기준으로는 S&P 500의 수익률이 더 높습니다.

2. 그럼 주식이 더 좋은걸까요?

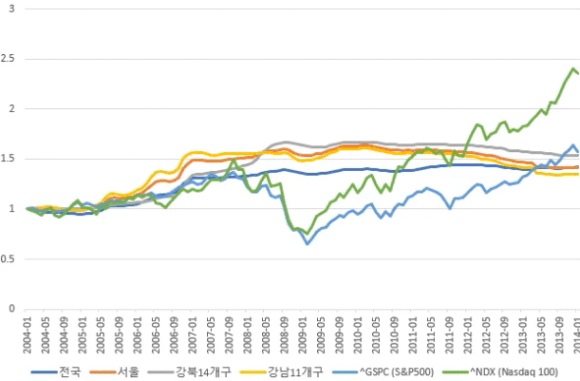

위 그래프들만 보면 주식, 특히 나스닥이 최고인 것 같겠지만, 그래프의 앞부분을 확대해보겠습니다.

초록색 그래프(나스닥 100)를 보시면, 2008년 금융위기 당시 1.5억까지 갔던게 0.7억까지 떨어졌었습니다.

1억원을 5년 넘게 투자한 결과물이 7천만원이 되었을 때, 마음이 정말 아팠을겁니다. 심지어 바로 1억 → 7천으로 간 것도 아니고 1.5억까지 올랐다가 무려 8천만원을 까먹었으니, 얼마나 허탈하고 무서웠을까요.

개별 주식도 아니고 주가지수 ETF에 투자했음에도 이런 일이 생길 수 있습니다. 그래프에 나오지는 않았지만 2000년에는 닷컴버블이라는 더 가슴 아픈 역사도 있었습니다. 확실히 부동산에 비해 변동성과 하락폭이 크긴 합니다. 개인적으로, 주식으로 부자된 사람을 찾기 힘든 가장 큰 이유라고 생각합니다. 아무리 장기 수익률이 좋아봤자 이런 변동성을 못 견디고 팔아버리면 소용이 없습니다.

소소한 용돈벌이 수준을 넘어 정말 인생이 바뀌는 투자를 하려면, 집어넣는 돈도 커야합니다. 그러나 주가가 끝도없이 하락하고, “'투자 대가'의 경고: 미국의 시대는 이제 끝났다”, “제2의 대공황이 온다” 같은 뉴스가 매일 매일 들려오는데도 거의 전 재산을 주식시장에 집어넣은 상태에서 버틸 수 있을까요? 주식은 아파트보다 사기도 쉽지만, 팔기는 훨씬 더 쉽습니다. 그리고 신묘하게도, 주식시장은 내가 팔고나면 귀신같이 돌아섭니다.

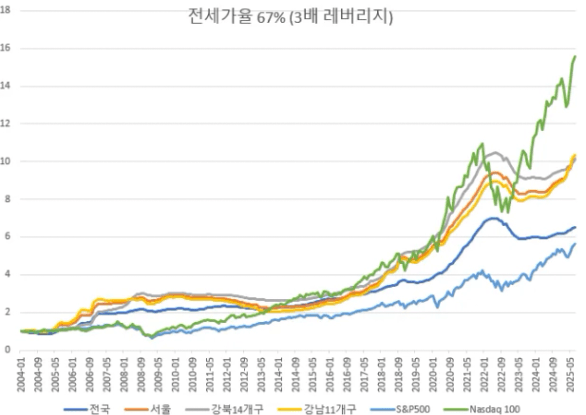

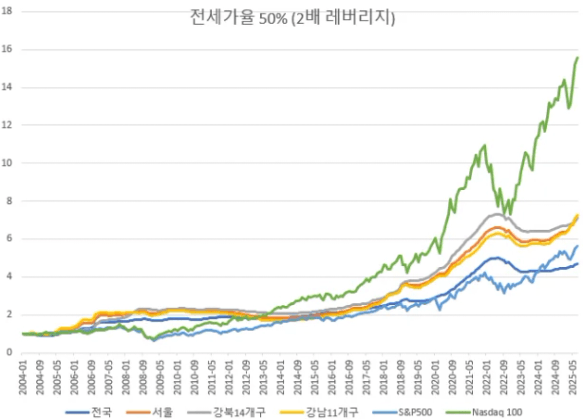

3. 지난 21년간의 수익 그래프 (레버리지 적용)

또 한가지 중요한 점은, 위의 그래프들에서는 레버리지가 고려되지 않았다는 점입니다. 매수 당시 3배 레버리지(전세가율 67%)만 끼워도, 결과는 크게 달라집니다.

첫번째 그림에서는 잘 보이지도 않았던 아파트의 수익 그래프가, 이제는 S&P500을 월등히 앞서서 나스닥 100지수에 근접하는 모습을 보여줍니다. 반면 변동성은 나스닥 100보다 작습니다.

참고로 2004년 당시 평균적인 전세가율(m^2당 평균 전세가 / m^2당 평균 매매가라고 가정)은 50% 정도였습니다. 그래서 더 보수적으로, 2배 레버리지(전세가율 50%)를 사용했다고 가정해서 다시 그려보겠습니다.

나스닥 100에는 미치지 못하지만, 서울 아파트는 여전히 S&P 500을 앞서는 수익을 보여줍니다.

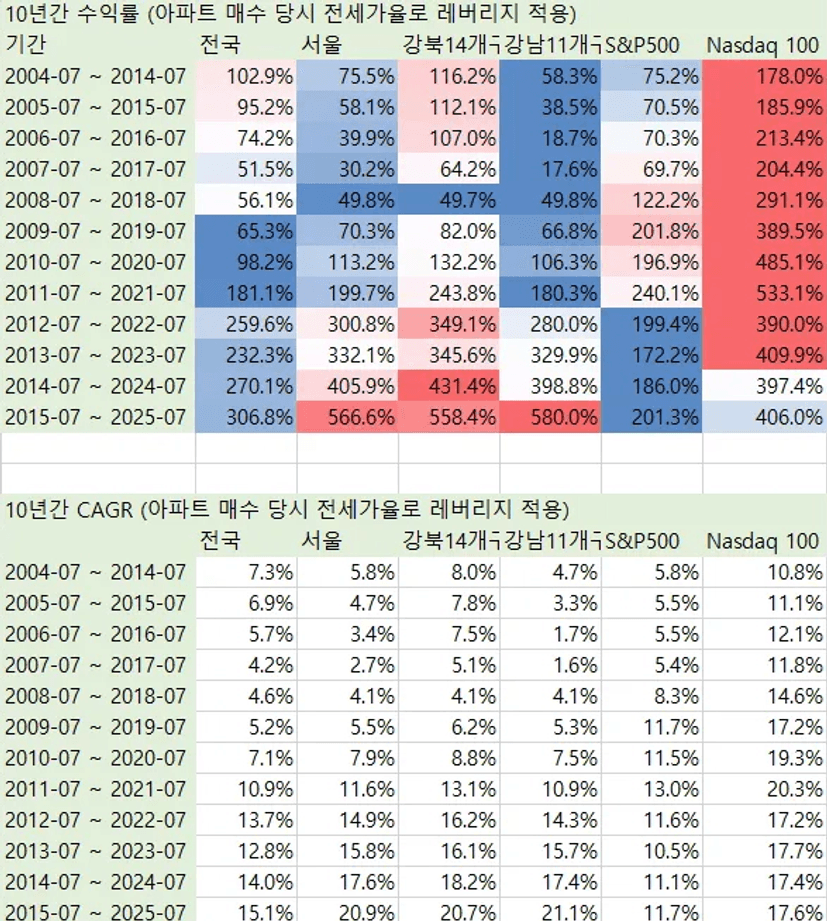

4. 매수 시점에 따른 수익률

고려해야 할 점이 또 있습니다. 매수 시점에 따라 수익률이 크게 달라질 수 있습니다. 예를 들어 시장이 고점일 때 매수한 사람은, 저점일 때 매수한 사람보다 10년 뒤 수익률이 낮을 수밖에 없습니다.

그래서 아래 표에서는 매수 시점을 언제로 잡느냐에 따라 10년간 수익률이 어떻게 변화하는지 확인해보았습니다. 이때, 아파트에는 매수 당시의 평균적인 전세가율(m^2당 평균 전세가 / m^2당 평균 매매가라고 가정)로 레버리지를 적용했습니다.

대체로 나스닥 100이 가장 높은 수익률을 보여주었습니다. 하지만 “과거 10년의 패턴이 앞으로의 10년 동안에도 계속되는 것은 아니다”라는 점도 확인할 수 있는데요, 예를 들어 2005년 7월부터 2015년 7월까지는 나스닥이 가장 좋았고 강남 11개 구 부동산이 가장 안 좋았지만, 그 다음 10년인 2015년 7월 ~ 2025년 7월에는 부동산, 특히 강남 11개 구 부동산이 가장 좋았습니다.

(2006~2016 등의 구간에서 강남 11개 구의 수익률이 강북에 비해 생각보다 너무 안 좋아서 조금 놀랐습니다. 나중에 추가적인 분석이 필요해 보입니다. 아마 ‘m^2당 평균 가격’이라는 지표의 한계점이지 않나 싶습니다.)

한편 S&P500과 비교했을 때는 투자 시기에 따라 서울 아파트가 앞서기도 하고, 비슷하기도 하고, 뒤쳐지기도 합니다. 레버리지도 고려했음을 생각하면 좀 아쉬운 결과긴 합니다. 하지만 2015 ~ 2025 구간처럼, 상승장을 제대로 만나면 나스닥마저 상회하는 수익률을 경험할 수도 있습니다.

5. 결론

서울 아파트의 수익률은 레버리지를 고려할 경우 대체로 S&P 500에서 나스닥 100 사이 정도로 볼 수 있을 것 같습니다.

이 분석은 ‘서울’ 아파트의 ‘평균’ m^2당 가격을 이용한 것이므로, 실제로는 개별 단지마다, 지역마다 상황이 모두 다를 것입니다. 특히 전세가율을 보수적으로 잡았는데, 꼼꼼한 조사를 통해 투자 조건이 좋고 저평가 되어있는 매물을 잡으면 여기서 나온 것보다 높은 수익률을 얻는 것도 얼마든지 가능할 수 있습니다.

개인적으로는 과거의 사례와 현재 AI 기술의 발전 속도를 봤을 때 주식의 수익률이 장기적으로 더 좋을 가능성이 높다고 보지만, 미래는 그 누구도 예측할 수 없습니다. 게다가 부동산의 안정성, 주거용으로서의 가치, 주가지수에 뒤쳐지지 않는 수익률, 전세금 상승을 이용한 재투자 등을 생각하면 부동산은 정말 좋은 자산이라는 생각이 듭니다. 높은 수익률을 얻는 것보다 100배는 더 중요한 것이 잃지 않는 투자이기 때문입니다..

댓글

서울 투자가 막히고 생각이 많아졌습니다. 미국주식 투자는 하고 있던터라 궁금해서 검색하니 정갈한 사과님 글이 맨먼저 뜨네요... 좋은 정보 정리해주셔서 감사합니다.^^