10.15 부동산 대책 이후,

서울은 물론 수도권 일부 지역까지 토지거래허가구역으로 묶이고

주택담보대출 한도가 엄격해졌는데요.

대출이 얼마나 가능한지 확인하려고 해도

LTV는 어떻게 적용되는지,

DSR도 요건마다 다르다던데 스트레스 금리는 어떻게 붙는지,

무주택과 서민실수요자는 또 어떻게 다른지…

등등이 복잡하게 얽혀 있어서 단번에 예상하기 쉽지 않죠.

그래서 많은 분들께서 대출을 얼마 받을 수 있을지 고민이 많으시거나

막연히 생각만 하신다는 사실을 알고,

에디터가 직접! 대출을 예상해볼 수 있는 계산기를 만들어봤어요.

월부 대출계산기에서는

1단계로 연봉, 집값, 기존대출 연이자 상환액, 기존대출 연원금 상환액은 입력하고

2단계로 내가 매매하려는 집의 지역을 선택하고

마지막 3단계로 내가 무주택인지, 갈아타기인지, 생애최초 매매인지, 서민실수요자인지 선택하면

짜잔~!

아래 예시처럼 내가 받을 수 있는 대출 예상 금액을 알 수 있어요.

내집마련을 위한 예산을 계산할 때 참고용으로 유용하게 쓸일 것 같죠?

물론! 이 금액은 예상일 뿐 절대 확정이 아니니

정확한 금액은 꼭 은행에 가서 상담 받으시길 바랍니다.

계산기는 바로 아래 첨부파일 버튼을 클릭하면,

엑셀 파일을 다운받아 사용할 수 있어요!

그런데 잠깐! 여기서 끝이 아니에요.

대출 계산기를 사용하기 전에 꼭 알아야 할 3가지가 있답니다.

그 3가지가 무엇인지, 한 번 같이 알아볼까요?

[대출계산기 사용설명서]

첫째, LTV와 스트레스 DSR 적용은?

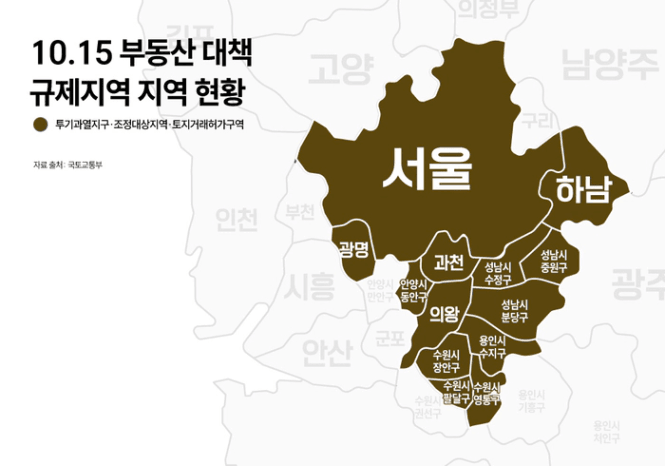

현재 10.15 부동산 대책 이후 규제지역과 비규제지역이 아래와 같이 나뉘는데요.

- 규제지역(토지거래허가구역)

- 서울특별시 전 지역

- 경기도 12개 지역 (과천시, 광명시, 성남시 분당·수정·중원구, 수원시 영통·장안·팔달구, 안양시 동안구, 용인시 수지구, 의왕시, 하남시)

- 비규제지역

- 위 지역을 제외한 전국 모든 시·군·구 (부산, 대구, 대전, 광주, 세종, 강원특별자치도 등 포함)

규제지역이냐 비규제지역이냐에 따라 LTV가,

수도권이냐 비수도권이냐에 따라 스트레스 DSR 금리적용이 달라져요.

예를 들어, 규제지역의 무주택자는 LTV가 40%가

비규제지역의 무주택자는 70%랍니다.

그리고 요건에 따라 달라지는 이 부분은 계산기에서 자동 적용되도록 만들어져있어요!

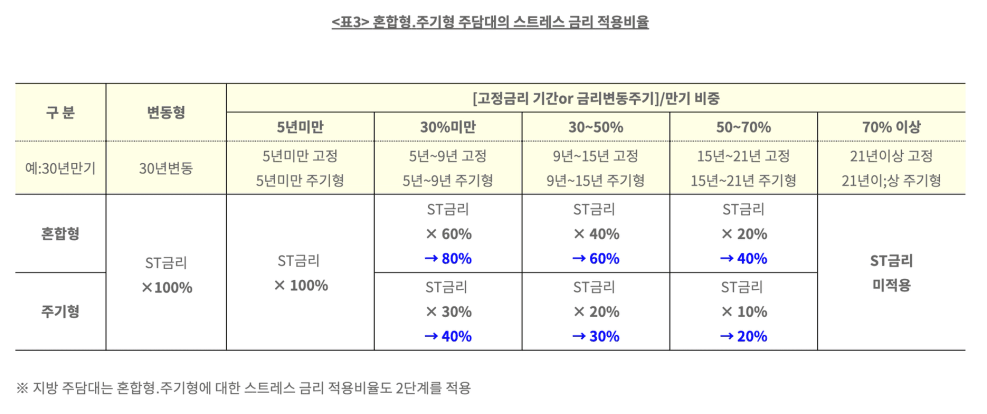

반면, 스트레스 DSR은 규제지역과 비규제지역이 아닌 ‘수도권’이라면 모두 적용되는데요.

이때 고정형, 혼합형, 변동형(주기형) 등의 유형에 따라 금리가 조금 다르게 붙어요!

예를 들어,

고정형은 기준금리에 +3%p,

혼합형은 +1.5~2%p,

변동형(주기형)은 +0.75~1%p 정도가 가산되는 식이죠.

하지만 계산기에서 이 부분을 너무 복잡하게 만들면 실사용성이 떨어질 수 있어서

월부 대출계산기에서는 정부 심사기준의 평균값인 ‘+3% 고정 가산’을 적용했으니 이 점 참고해주세요.

둘째, 가격구간별 절대 한도가 있다! 뭘까?

지금 대출은 단순히 LTV나 DSR 계산식만으로 결정되지 않아요.

정부가 집값(주택가격) 구간별로 대출의 ‘최대 한도’를 따로 설정해두고 있기 때문이죠.

즉, 아무리 소득이 높고 LTV 비율이 높아도,

집값 구간에 따라 받을 수 있는 대출 금액에는 상한선이 아래와 같이 존재해요!

| 구분 | 주택가격 구간 | 대출 최대 한도 |

|---|---|---|

| 일반 주택 구간 | 15억 원 이하 | 최대 6억 원 |

| 고가 주택 구간 | 15억 원 초과 ~ 25억 원 이하 | 최대 4억 원 |

| 초고가 주택 구간 | 25억 원 초과 | 최대 2억 원 |

예를 들어,

15억 원짜리 아파트를 매매할 경우 LTV 70%를 적용해도 10.5억이지만,

정부의 가격구간 절대 한도(6억 원) 때문에 실제 대출은 6억 원까지만 가능하답니다.

이 부분 역시 계산기에서 자동으로 반영되도록 설계돼 있어요!

셋째, 매매조건 4가지 분류는…?

계산기에 보면 매매조건 4가지 분류가 있어요. 바로

- 무주택

- 갈아타기

- 생애최초

- 서민실수요자

인데요.

무주택은 말 그대로 집이 한 채도 없는 경우를 말해요.

갈아타기는 기존 주택(1주택)을 2년 내 처분하고 새 집을 구입하는 조건일 때 적용됩니다.

생애최초는 말 그대로 “인생에 처음 집을 산다!”고요.

마지막으로 서민실수요자가 있는데요.

서민실수요자는 일반 무주택자보다 LTV가 높게 적용되고

디딤돌 대출이나 보금자리론 등의 정부 대출도 이용할 수 있어요.

서민실수요자의 기준은 아래와 같으니 내가 해당되는지 확인하신 뒤에, 해당된다면 선택해주세요!

추가로 서민실수요자의 기준은 주택가격 8억원까지이니,

내가 사려는 집이 8억원을 초과한다면 서민실수요자 선택이 불가합니다!

| 구분 | 요건 |

|---|---|

| 소득 기준 | 부부합산 연소득 9천만원 이하 |

| 주택가격 | 8억 원 이하 |

| 보유 주택 수 | 무주택 세대주 요건을 모두 충족 |

앞선 조건들과 마찬가지로 이 4가지 매매조건은 계산기에 이미 반영돼 있어서,

조건을 선택만 하면 자동으로 LTV 비율이 달라지고, 그에 맞춰 대출한도도 즉시 바뀌어요.

지금까지 대출 계산기를 사용하기 전에 꼭 알아야 할 3가지에 대해 알아봤는데요.

이 계산기는 현재 정부의 규제 기준과 10.15 부동산 대책 내용을 기반으로 만든 예상 계산기로

내가 감당 가능한 대출 규모를 미리 예측하고, 계획을 세울 수 있도록 돕기 위한 거죠.

그래서 실제 대출심사 시에는 은행별 내부 심사기준, 신용점수, 기존 대출 여부, 금리 조건, 상환방식(원리금균등, 원금균등 등)에 따라 결과가 달라질 수 있다는 사실 절대 잊지 마세요.

꼭 기억해야 할 점은, 결국 은행과 꼭 상담해야 한다는 사실입니다.

지금까지 막연히 “얼마까지 가능할까?” 고민하던 분들,

내 연봉 기준으로 대출이 현실적으로 가능한 수준인지 궁금했던 분들,

지금 지역이 규제지역인지, 스트레스 DSR이 얼마나 적용되는지 궁금했던 분들께

이번 월부 대출계산기가 실질적인 도움이 되길 바랍니다!

계산기를 두드려보면서… 꼭 내년에는 내집마련에 성공하고 싶다면?

이미 수천명이 내집마련에 성공한 “내집마련 기초반”을 고려해보세요.

예산 짜기부터, 지역 입지 선정, 임장 부동산 협상까지…

어렵고 막막하게만 느껴졌던 내집마련을 후회없는 최고의 투자로 만들 수 있어요.

그럼 바로 밑에서 잊지 말고 꼭 대출계산기를 다운받아가세요!

▼▼▼▼▼▼▼▼▼▼▼▼

월부_대출예상계산기.xlsx

다운로드