안녕하세요 밥잘사주는부자마눌입니다.

내 가족의 노후와 평안한 생활을 위한 내집마련.

정말 큰 돈이 들어가는 인생 최대의 쇼핑이라고 표현하기도 하는데요

그러다보니 정말 잘하고 싶은 마음이 큰 것은 당연하고

한편으로는 혹시라도 잘못된 선택을 할까봐 걱정이됩니다.

내 친구 A는 집값이 올라서 ○억 이상 벌었다 하고,

반대로 B는 ‘사자마자 떨어져서’ 벌써 ○억 손해 봤다는 얘기도 들립니다.

왜 똑같이 집을 샀는데,

어떤 사람은 제때 들어가서 자산을 지키고,

어떤 사람은 계속 고민만 하다가 시장을 놓칠까요?

차이는 ‘운’이 아니라 생각의 순서, 그리고 질문 방식입니다.

오늘은

내집마련을 실패로 만드는 유형 3가지,

그리고 반대로

성공하게 만드는 구조 3가지를 이야기해보려고 합니다.

🥲내집마련 실패하기 좋은 유형 3가지

첫번째, 미래예측유형 -오를 단지를 찾는다

내집마련이 서툴 수록 이런 질문을 많이합니다

“00단지는 왜 이렇게 안 오르죠? 저가치인가요?”

“ 역세권 20평대 비역세권 30평대 어디가 더 오를까요/”

이 질문은 ‘집값이 오를지 내릴지’를 맞추려는 질문입니다.

그러다 보면:

- 이미 오르는 단지는 더 오를까 조급하고

- 안 오르는 단지는 ‘타이밍이 아니다’ 싶어 미루고

결국 오르는 단지를 쫓다가 무리한 매수를 하거나,

아예 몇 년째 타이밍만 재다가 기회를 놓칩니다.

두번째, 선택장애유형- 제일 좋은 선택을 하려고 한다

인생 최대 소비다 보니 누구나 최선의 선택을 하고 싶어 합니다.

하지만 지금 눈앞의 단지보다

어디 있는지도 모를 ‘더 좋은 아파트’를 놓치는 건 아닌지

불안해하며 결정을 미룹니다.

그 사이 시장은 변하고,

내집마련 시기는 계속 밀려갑니다.

세번째, 무리해유형 -그돈으로 그걸 할바에

아반떼 보러 갔다가 그랜저 뽑고 나온다는 말처럼,

예산 7억이었는데:

- “1억만 더…”

- “그럴 바에 1억만 더…”

이렇게 점점 대출을 키우고

결국 내가 감당할 수 없는 레버리지로 집을 삽니다.

오르면 다행이지만, 떨어지면

대출·이자·생활비가 무너져

그때부터 정말 힘든 시간이 시작됩니다.

🚲그러면 어떻게 생각 해야 내집마련을 잘 할 수 있을까요

방법은 하나입니다.

질문을 바꾸는 것.

“오를까? 떨어질까?”가 아니라

“오를 수 있는 구조인가?

내 삶과 잘 연결되는가?”로요.

질문이 바뀌면

선택도, 결과도 완전히 달라집니다.

🤔내집마련 성공할 수밖에 없는 구조 3가지

1) ‘구조→입지→가격’ 순서로 판단한다

사람들이 좋아하는 아파트는 이유가 있습니다.

‘구조’란 그 아파트를 둘러싸고 있는 환경입니다.

- 많은 사람들이 선택할 입지인가(직장 접근성, 교통 편의)

- 공급이 제한적인가(입지 독점성)

- 학군·생활편의·역세권의 탄탄함

- 장기 보유했을 때 경쟁력을 유지할 수 있는가

이걸 먼저 보고,

마지막에 ‘가격이 과한가’를 판단합니다.

순서만 바뀌어도 선택의 질이 달라집니다.

2) 명확한 예산·기준을 정한다

내집마련 성공의 핵심은 흔들리지 않는 예산 기준입니다.

- 이 예산으로

- 최소 5년은 흔들려도 버틸 수 있는 구조인가?

이 기준이 확실하면

어떤 시장에서도 내 집을 지켜낼 수 있습니다.

3) 타이밍을 재는 게 아닌 ‘내 인생 타이밍’에 맞춘다

결혼, 출산, 직장이동, 학군 진입 등

내 삶의 사이클에 맞춰 결정합니다.

‘가장 오를 집’을 찾는 것이 아니라

같은 돈으로 우리 가족의 행복과 편의성이 가장 커지는 집을 선택하는 것.

그렇게 해야

흔들리는 시장에서도 끝까지 보유할 수 있습니다.

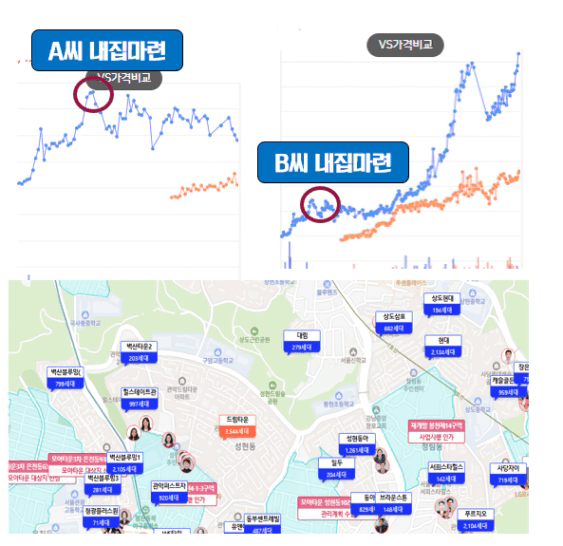

🚗너무 비싸게 산 A씨 , 내집마련 너무 잘한 B씨

A씨는

“더 오르면 못 살까봐” 급하게 집을 샀습니다.

하지만 이후 가격이 떨어지자

버티지 못하고 손실로 팔았습니다.

반면 B씨는

출산을 앞두고 가족의 삶에 맞는 집을 샀습니다.

언덕이라도 교통이 편하고,

근린상권이 좋고,

아내가 편하게 아이를 돌볼 수 있는 집.

그리고 몇 년 뒤,

오른 집값 + 저축액을 모아

더 나은 집으로 갈아탔습니다.

두 사람이 산 집은

같은 시기, 같은 단지였습니다.

차이는

‘언제 사느냐’가 아니라

무엇을 기준으로 선택했느냐였습니다..

⚓마지막으로

내집마련은

남들이 산 “가장 좋은 집”을 사는 게 목적이 아닙니다.

오를 수도, 떨어질 수도 있습니다.

더 좋은 집도, 더 저렴한 집도 언제든 있겠죠.

하지만 정말 중요한 건 단지나 타이밍이 아니라

내 가족이 오래 보유하며 누릴 수 있는 구조인지입니다.

여러분의 질문은 어떤가요?

- “더 오를지”를 고민하고 있나요?

- 아니면 “오랫동안 지킬 수 있는 구조인지”를 고민하고 있나요?

고민의 시작이 결과를 결정합니다.

여러분의 내집마련과 노후 준비,

제가 계속 함께 돕겠습니다.

댓글

안녕하세요. 밥잘사주는부자마눌님!

좋은 글을 작성해 주셔서 감사합니다. 밥잘사주는부자마눌님의 글을 인기글로 지정하였습니다.

-월부 커뮤니티 운영진 드림-

어제의 인기글도 보고 싶다면? 👉 https://weolbu.com/community?tab=100144&subTab=111