안녕하세요,

매 순간 진심을 담고 싶은 진심을담아서 입니다.

혹시 여러분 빚 없는 삶이 목표이신가요?

아니면 자산가가 목표에 가까우신가요?

우리는 어릴 때부터 이렇게 배웁니다.

“빚지면 큰일 난다.”

“대출금 빨리 갚고 빚 없이 사는 게 최고다.”

저도 한때는 대출 이자 나가는 게 세상에서 제일 아까운 줄 알았습니다.

그런데, 진짜 부자들의 세계를 들여다보니 정반대의 현상이 벌어지고 있었습니다.

최근 발표된 <2025 KB 한국 부자보고서>에 충격적인 데이터가 하나 있습니다.

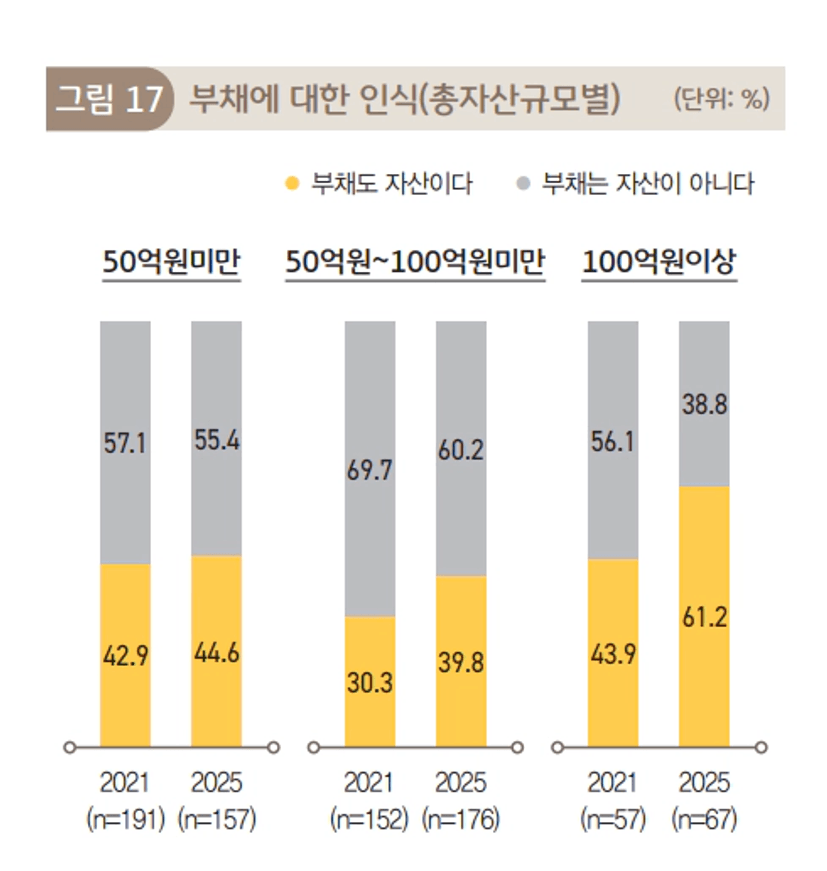

Point 1. 자산이 많을수록 '빚'을 사랑한다?

보고서에서는 부자를 자산 규모에 따라 나눕니다.

- 일반 부자: 금융자산 10억~100억 미만

초고액 자산가(찐부자): 금융자산 100억 이상

상식적으로 돈이 100억이나 있으면 빚이 필요 없을 것 같지 않나요?

현금으로 사도 차고 넘칠 테니까요.

하지만 결과는 충격적입니다.

‘부채도 자산이다’라고 응답한 비율을 한번 살펴봐주세요.

- 일반 부자: 40%대

- 초고액 자산가(100억 이상): 61.2%

진짜 부자 10명 중 6명은

“빚은 갚아야 할 대상이 아니라, 이용해야 할 자산”

이라고 확신하고 있다는 뜻입니다.

왜 그들은 수백억을 가지고도 은행 돈을 쓸까요?

돈이 없어서가 아닙니다.

‘자본주의의 레버리지(Leverage) 원리’를 완벽하게 이해하고 있기 때문입니다.

Point 2. 부자의 빚 vs 가난한 자의 빚

이 통계를 보고 "아, 그럼 나도 카드 할부로 명품백 사야지"라고 생각했다면 큰 오산입니다.

부자가 말하는 빚과 우리가 쓰는 빚은 ‘성질’이 완전히 다릅니다.

- 나쁜 빚: 소비를 위한 빚.

- 자동차 할부, 카드값, 마이너스 통장으로 가는 해외여행.

- 시간이 지날수록 나를 가난하게 만듭니다.

- 좋은 빚 (Good Debt): 투자를 위한 빚.

- 가치가 오를 부동산 매입, 사업 확장.

- 자산 상승분 > 대출 이자일 때, 빚은 내 수익률을 극대화하는 지렛대가 됩니다.

초고액 자산가들은 내 돈 100%로 10억짜리 건물을 사지 않습니다. 내 돈 4억에 은행 돈 6억을 빌려 삽니다.

건물 가격이 10%만 올라도, 내 투자금(4억) 대비 수익률은 25%가 되기 때문입니다.

이것이 부자들이 말하는 “빚도 능력이고 자산이다”의 진짜 의미입니다.

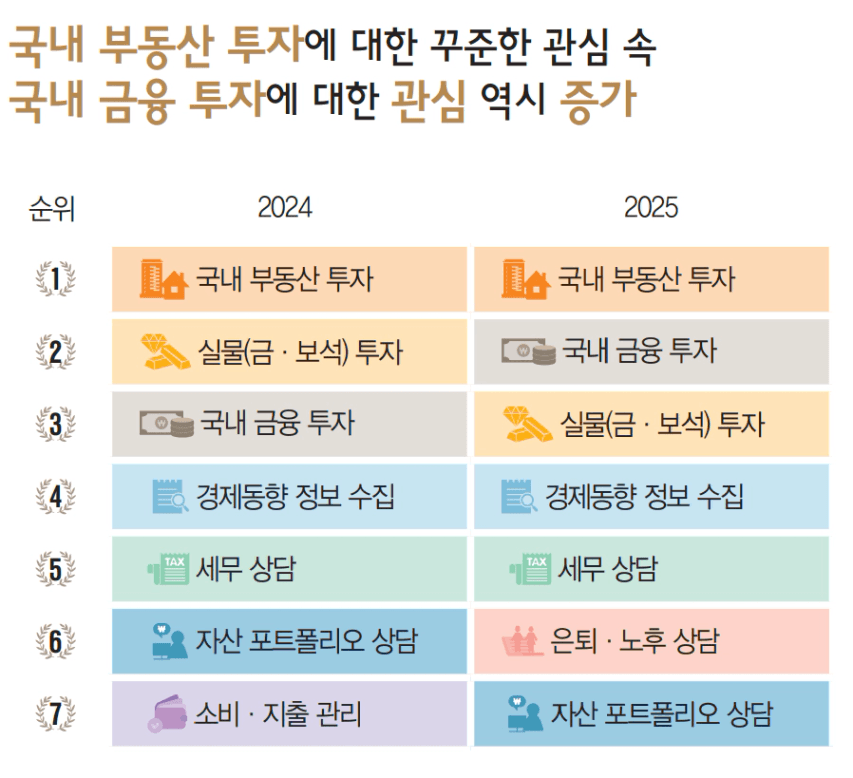

부자들은 여러가지 관심 항목 중 소비/지출 관리를

가장 후순위에 두고 있습니다.

어디에 돈을 써야할지보다는

“어떻게 잘 구매할지"에 집중하는 게 부자였습니다.

Point 3. 두려움의 대상을 바꿔라

아직도 대출이 무서우신가요?

그렇다면 여러분은 아직 '소비자'의 마인드에 머물러 있는 것입니다.

상위 1% 부자들은 ‘대출 이자’를 두려워하지 않습니다.

그들이 진짜 두려워하는 것은 '화폐 가치의 하락'입니다.

내가 열심히 빚을 갚는 동안,

짜장면 값은 오르고, 아파트 가격은 두 배가 됩니다.

현금을 쥐고 빚을 갚는 행위가,

인플레이션 시대에는 오히려

가장 위험한 투자가 될 수 있음을 그들은 아는 것입니다.

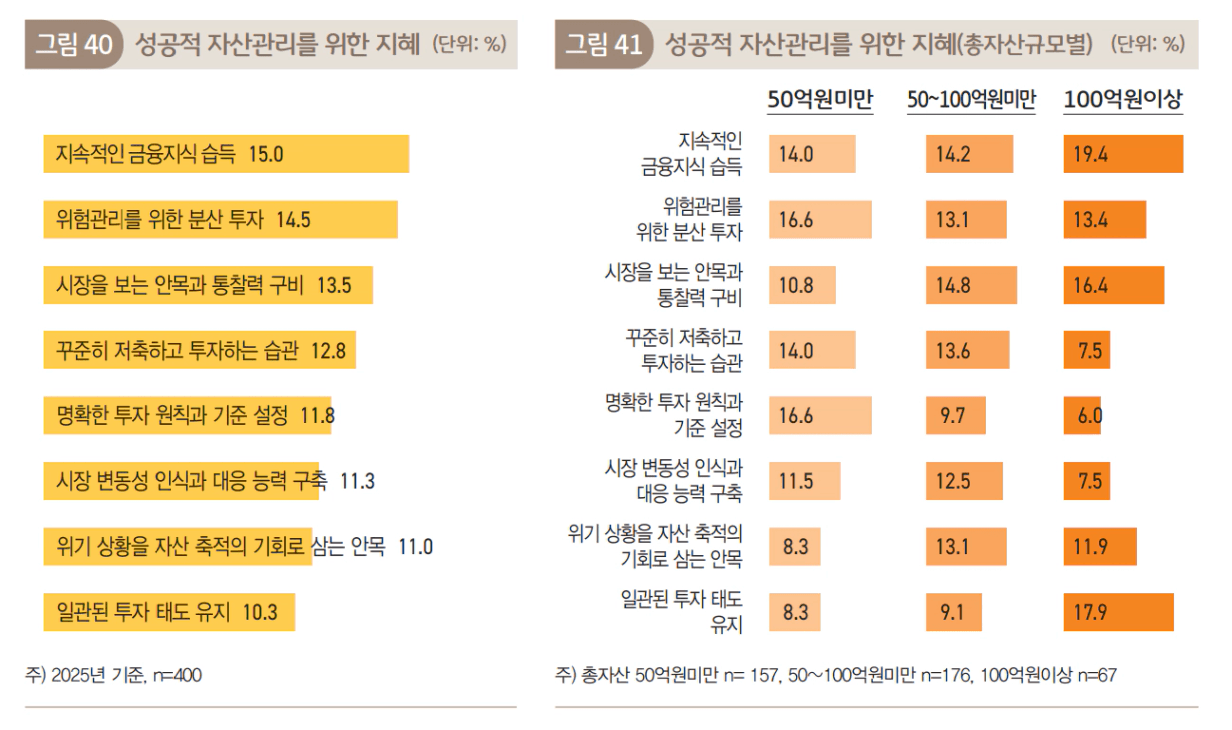

이를 위해서 부자들은 성공적인 자산관리를 위해

지속적인 학습과 통찰력 구비를 자산 형성에

매우 중요한 역할로 뽑고 있습니다.

여러분은 어떤가요?

배우고 키우는 데에 지속적인 관심이 있으신가요?

100억 부자들의 부의 그릇

물론 감당 못 할 빚은 독입니다.

1년에도 몇 번이나 감당하지 못할 빚으로

안타까운 결과를 맞이하는 분들이 많습니다.

내가 감당가능 한 레버리지, 부채의 크기를

정확하게 이해를 하고 사용하셔야 합니다.

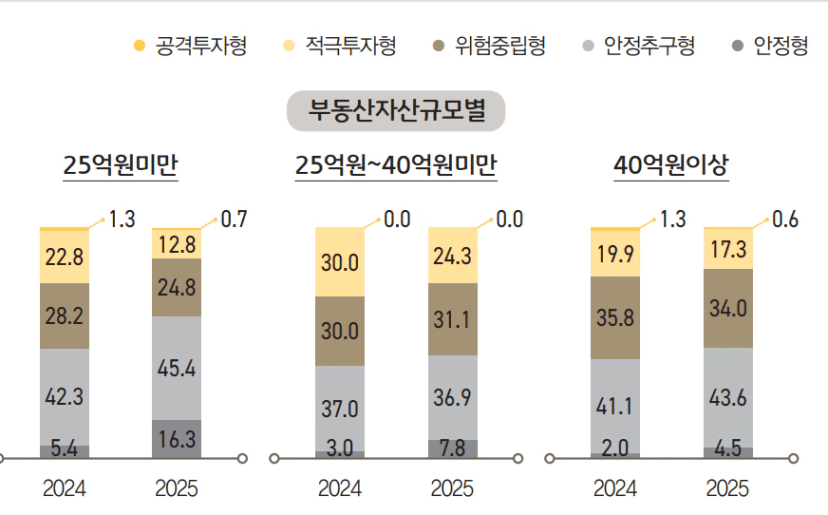

위에서 보시는 것처럼

부자들은 자산이 커지면 커질수록 안정을 추구했습니다.

“더 버는 것보다 잃지 않는 게 중요하다”

는 게 부자들이 갖는 생각과 행동이었습니다.

그러나 잃지 않는 게 확실한 수준이라면,

그리고 그것이 부자들이 꾸준히 해온

“반복적인 지혜 습득”을 통한 확신이라면

부채를 두려워하지 마세요.

감당할 수 있는 빚을 무조건 피하는 것은,

자본주의라는 게임에서 ‘치트키’를 쓰지 않고 맨손으로 싸우는 것과 같습니다.

2026년, 여러분의 목표를 수정해 보세요.

“빚을 0으로 만드는 것”이 목표가 되어서는 안 됩니다.

"감당할 수 있는 좋은 빚을 활용해, 내 자산의 크기를 키우는 것."

그것이 자산 100억을 가진 '찐부자'들이 우리에게 알려주는 부의 로드맵입니다.

여러분의 대출은 지금 소비를 향해 있나요, 투자를 향해 있나요?

긴 글 읽어주셔서 감사합니다.