수천만원 아끼는 부동산 지식은?

2026 부동산 투자 시작하는 법 - 열반스쿨 기초반

너바나, 자음과모음, 주우이

안녕하세요

민갱입니다.

최근 서울 수도권을 중심으로 아파트의 가격이 많이 오르다보니,

이런 이야기를 많이 듣습니다.

“조금만 더 기다리면 집값 빠지지 않을까요?”

“지금은 집 사면 안 되는 시기 아닌가요?”

저는 이 질문을 이렇게 바꿔봤습니다.

‘내 집 마련을 미루는 동안, 내 돈의 가치가 어떻게 변하고 있나?’

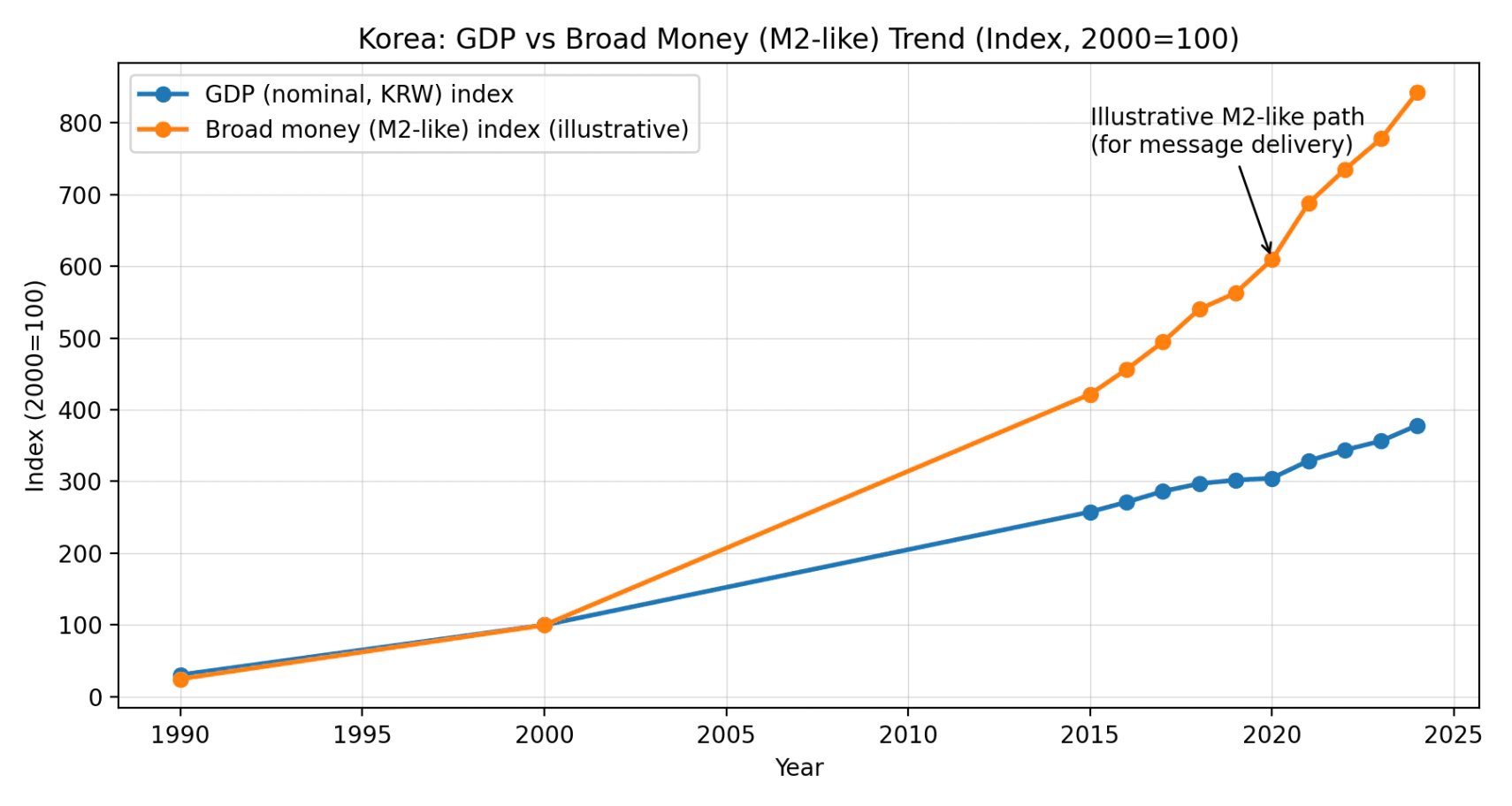

위 그래프는 우리나라의 GDP 와, 광의통화량(M2)의 추이를 비교한 그래프 입니다.

여기서 핵심은 하나입니다.

M2와 GDP의 간격이 벌어진다는 것은,

경제가 성장하는 속도보다 통화량이 증가하는 속도가 더 가팔라졌다는 뜻입니다.

쉽게 말해,

내 월급(소득의 증가 속도)보다 통화량 증가(인플레이션, 자산가격의 움직임)쪽이

더 먼저, 더 빠르게 움직일 가능성이 커진다는 이야기입니다.

그렇다면 어떻게 해야 할까요?

결론은 단순합니다.

경제성장 속도만 바라보고 사는 것이 아니라,

통화량이 증가하는 속도까지 고려해야 한다는 것 겁니다.

결국 “열심히 일하고 예·적금으로 착실히 모으면 된다”만으로 부족해졌습니다.

통화량 증가의 속도에 맞춰 자산을 취득하고 업그레이드해야

‘벼락거지’ ‘렌트푸어’ 와 같은 말을 듣지않 살아갈 확률이 올라갑니다

내 집 마련은 단순히 “집을 산다”가 아니라,

내가 매달 벌어들이는 근로소득이 ‘자본(자산)’으로 전환되는 구조를 만든다는 의미가 있습니다.

거주비를 지출하는 구조에서는 돈이 지나가지만,

내 집을 보유하면 원리금 상환(또는 자기자본 투입)을 통해 내 돈이 ‘소비’가 아니라 자본 축적으로 바뀝니다.

즉, 시간이 지날수록

내가 일해서 번 돈이 자산으로 쌓이고, 그 자산은 물가·자산가격이 움직이는 환경에서

돈이 돈을 벌게 하는 기반(자본) 됩니다.

그리고 실거주 관점에서도 효과는 큽니다.

가족의 생활 동선, 교육, 커뮤니티, 이사 리스크 같은 변수가 줄어들면서 주거안정성이 올라갑니다.

바쁜 직장인들에게 내 집 마련은

이 변수를 줄이는 관점에서 이미 상당한 수익(삶의 질과 효율)을 확보하는 선택이 될 수 있습니다.

(시간이 제일 비싼 자산이니까요.)

지금 당장 완벽한 타이밍은 맞힐 수 없을 뿐더러

맞히려 하면 스트레스만 쌓입니다.

지금 필요한 건 “언제 오를까/언제 내릴까” 같은 예측이 아니라,

내가 통제할 수 있는 3가지를 설계하고 바로 움직이는 것입니다.

(1) 입지: ‘거주권역’이 아니라 ‘강남접근성’ + ‘출퇴근 시간’으로 지도를 펼쳐보세요

“지금 살고 있는 동네 주변”만 보면 선택지가 좁습니다.

반대로 출퇴근 ‘시간’ 기준으로 지도를 펼치면, 같은 예산에서도 후보가 달라집니다.

(2) 가격: 무리하지 않는 대출과 예산

무리한 대출은 삶의 질을 떨어뜨리고, 자칫 잘못하면 힘들게 취득한 자산을 지키지 못하게 될 수 있습니다.

저축액의 ⅔정도로 무리하지 않게 설정하는 것이 중요합니다.

(3) 행동: 예산이 정해지면, 답은 책상 위가 아니라 ‘현장’에 있습니다

입지와 예산이 정리되면, 그 다음은 현장입니다.

같은 생활권이라도 단지마다 동,층,향에 따라 선호도가 다르고,

같은 가격대라도 단지위치나 조경, 주변환경 등 살기 좋은 집과 가격만 비슷한 집은 전혀 다릅니다.

무리하지 않는 예산을 정하고,

강남접근성과 출퇴근 시간을 기준으로 후보 단지를 정하셨다면

현장으로 나가보셨으면 좋겠습니다.

여러분의 내 집마련 성공을 응원하겠습니다.

긴 글 읽어주셔서 감사합니다.

이 글이 도움이 되셨다면

'💖좋아요'와 '✅댓글'

그리고 주변 분들에게도 널리 '📝공유'해주세요.

다른 분들이 함께 본 인기🏅칼럼