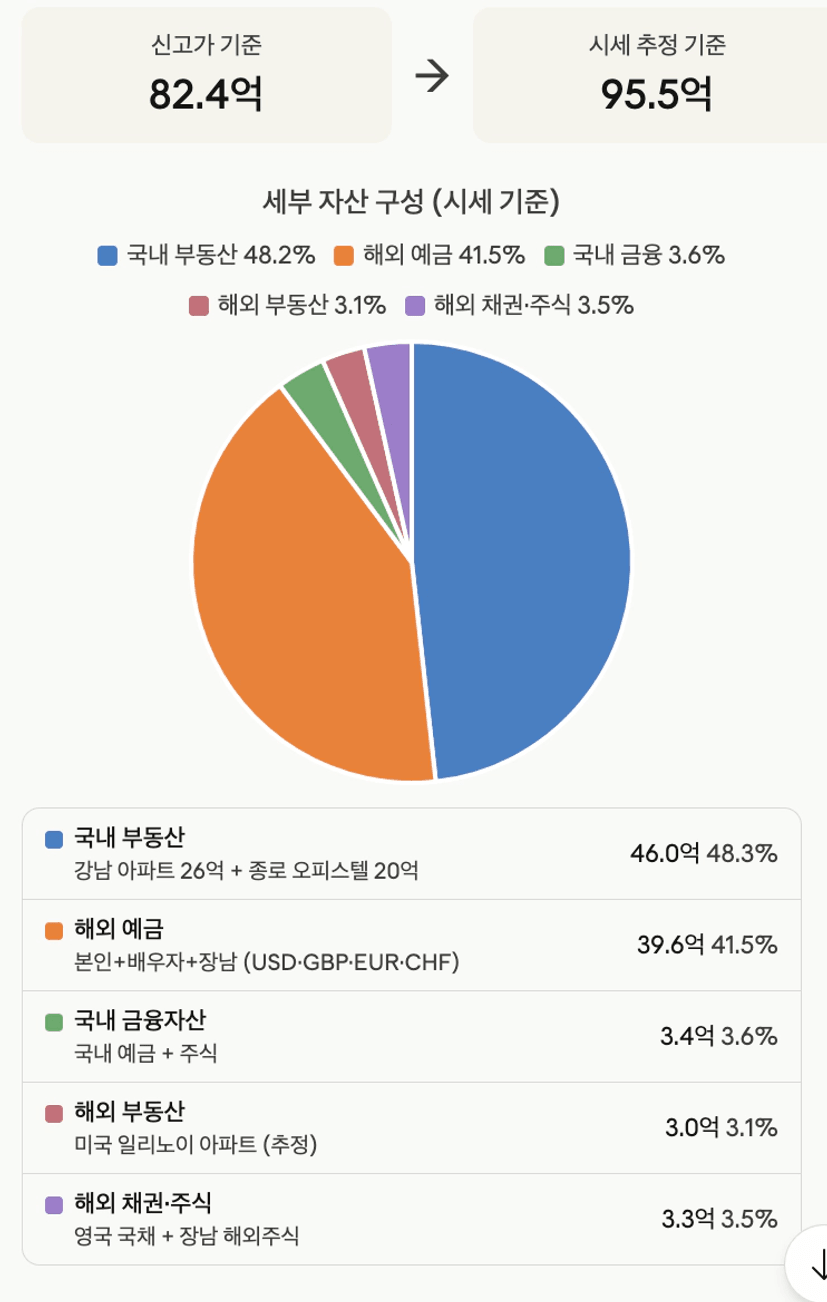

신현송 한국은행 총재의 자산 포트폴리오가 공개되었다. 순자산은 대략100억이다. 신고금액은 82억이지만, 부동산의 경우 공시가로 신고하기 때문에 실제 순자산액은 100억 언저리일 것이다. 또한 그는 글로벌 금융시장의 주류로, 확실한 리더의 지위또한 가지고 있다. 그렇기 때문에 그의 포트폴리오를 살펴보고, 배울 점들을 정리해봤다.

현재 신현송 총재 자산 분석에 대한 글과 영상이 많다. 하지만 이 글은 공시가 기준이 아니라, 실제 시세 기준으로 변경해서 작성했다. 아마 이 글만큼 확실히 분석한 글은 없을 것이다(난 아직 못봤다). 아! 그리고 조롱의 의미도 없다. 진짜 배울 점이 매우 많기 때문에 작성한 것이다. 그렇기 때문에 최근 논란은 언급하지 않을 것이다. 이 과정에서 "클로드ai"의 도움을 받았다.

1. 전체 자산 구성

2. 국내 부동산

일단 국내 부동산이 46억으로 48.3%다. 개인적으로 국내 부동산 비중을 50~60%가 적당하다 보고 있는데 이와 흡사하다. 다만 그의 커리어가 해외위주라는 점을 고려했을 때 상당히 비중이 높은 것이다. 이게 많은 힌트를 준다고 생각한다. 하나는 아파트, 하나는 오피스텔이다. 이렇게 하면 1주택 지위를 유지할 수 있다. 아파트는 강남에, 오피스텔은 CBD에 위치한다. 강남 아파트가 26억이고, 덕수궁 오피스텔이 20억이다. 아파트의 경우 처음 들어보아서 의아했는데, 공부해보니 최고의 단지였다.

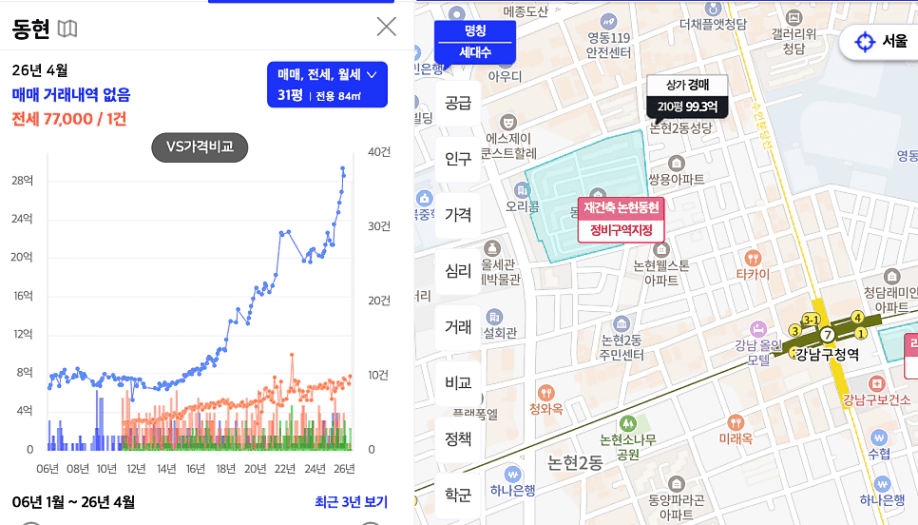

2-1. 논현동 동현아파트

이 아파트의 포인트는 4가지다.

1) 일단 현재 절대가격이 대략 25억이상 ~ 30억이하다. 86년에 지어진 아파트로, 내부 수리 정도에 따라 가격차이가 큰 것으로 보인다. 현재 25억 이상이면 똘똘한 한채로 볼수 있다. 그래도 자산을 고려하면 꽤나 검소한 것으로 본다.

2) 절대 가격도 중요하지만, 더 중요한 것은 시세의 탄력이다. 07년도에 대략 8억이었던 아파트가 현재는28억정도다. 3.5배가 올랐다. 20년동안 4배 이하면 조금은 아쉬운 성적이긴 하다.

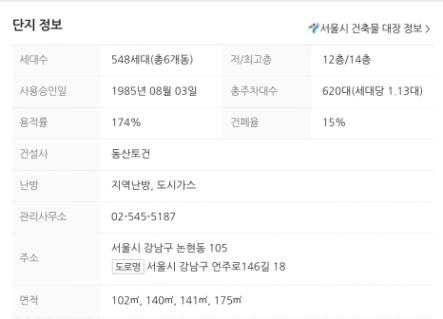

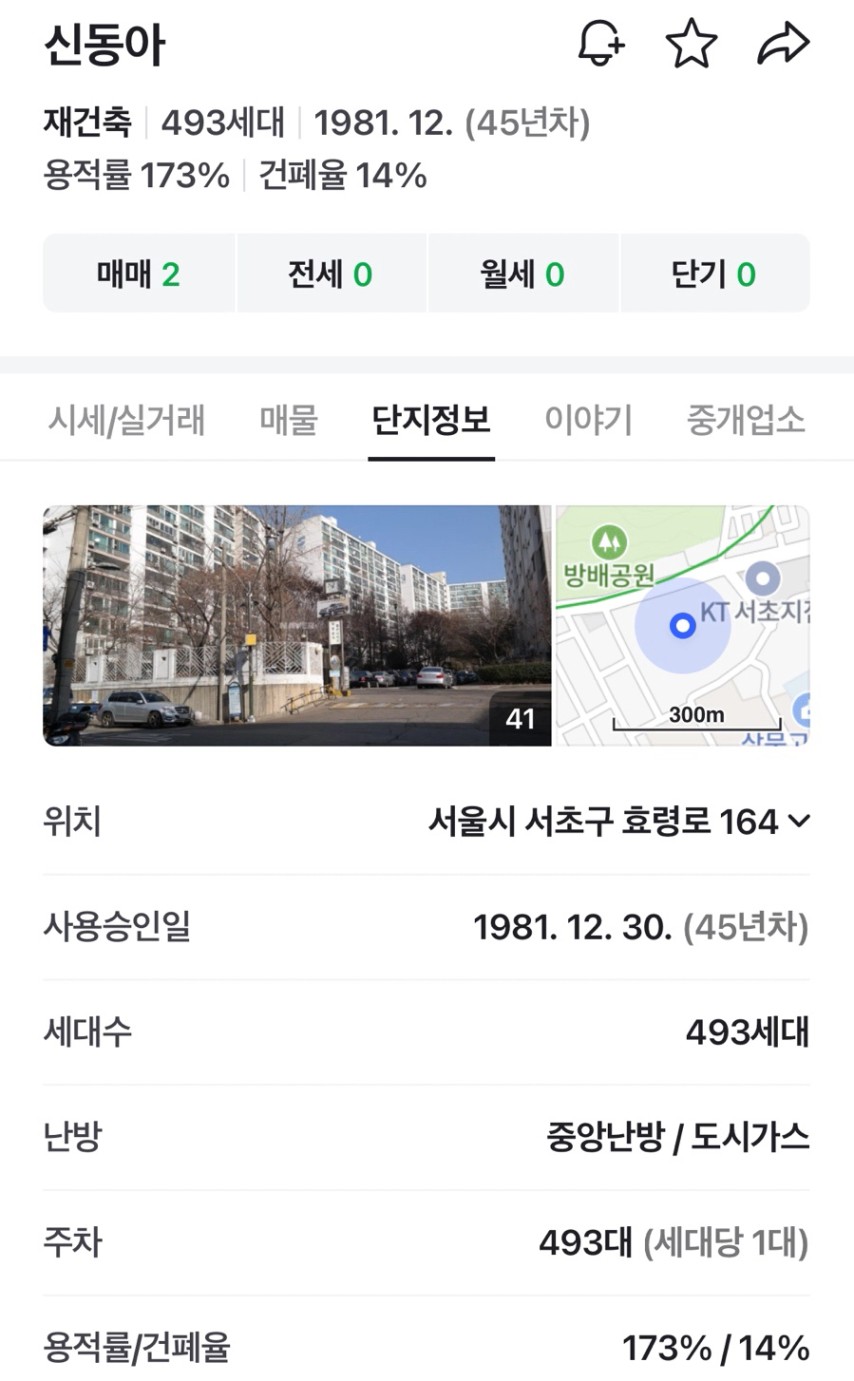

3) 다만 이 아파트는 엣지가 있다. 바로 재건축 예정 단지라는 점이다. 현재 정비구역 지정단계다. 용적률은174%로 낮지 않지만, 건폐율15%로 지금도 쾌적한 환경이고, 제일 작은 평형이 전용84로 소형이 없다. 그 말인즉슨 평균대지지분이 높다는 뜻이다. 실제로 아실을 보면 평균 대지지분이 18평이다. 이 정도 평균 대지지분에, 해당 입지라면 재건축을 하고도 남는다. 참고로 논현역~청담역 7호선 라인중에 평균 대지지분이 제일 큰 단지다. 난 이 단지를 보면서 재건축 투자에 대한 감을 좀 잡았다. 정말 예술의 경지다.

거기에 548세대로 이목을 끌지 않는 단지라는 점도 상당히 주요한 것으로 본인다. 왜냐하면 세대수가 너무 많으면 이견이 많아지고, 관청의 방해가 들어오기 때문이다. 은마가 대표적이다. 입지가 워낙 좋고, 모두의 주목을 받는 대단지다. 그런데 사업성은 약간 부족하다. 어찌보면 이 단지는 은마의 정반대라고 할수 있다. 거기에 사회적 지위를 고려했을 때 주목도가 높은 담지를 피했을 것으로 추정한다. 이런 단지들이 은근 재건축 잘간다. 방배 신동아가 대표적이다.

놀랍게도 방배신동아와 연식, 용적률, 건폐율, 세대수, 가격까지 흡사하다. 미래입지는 동현에 한표를 주고싶다. 방배 신동아가 얼마나 재건축이 빨랐는지 찾아보면 놀랄 것이다. 단 방배 신동아는 평균 대지지분이 23평으로 더 크다

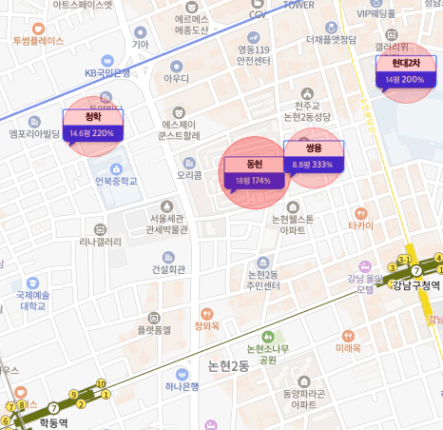

4) 입지적으로 테북이다. 강남중에서도 상급지다. 하지만 한가지 엣지가 더 있다. 바로 위로 지나갈 예정인 위례신사선(지도상 하늘색)이다. 위례신사선은 영동대로~도산대로를 이어주는 매우 중요한 노선이다. 강남구를 보면 아직 지하철이 지나가지 않는 주요 세로 도로는 두개다. 하나는 언주로, 하나는 영동대로다. 언주로는 과천압구정선(?)이 담당할 것이다. 그리고 영동대로와 도산 대로는 위례 신사선이 담당할 것이다. 그래서 난 결국 위신선이 될 것으로 본다. 강남 개발에서 매우 중요한 노선이기 때문이다. 다만 gtxa,c가 우선이라 순번이 밀린 것으로 본다. 만약 재건축 착공과 위신선 착공이 비슷한 시기에 이뤄진다면 해당 단지는 메이져 단지가 될 것이다. 입지 또한 정말 예술의 경지다.

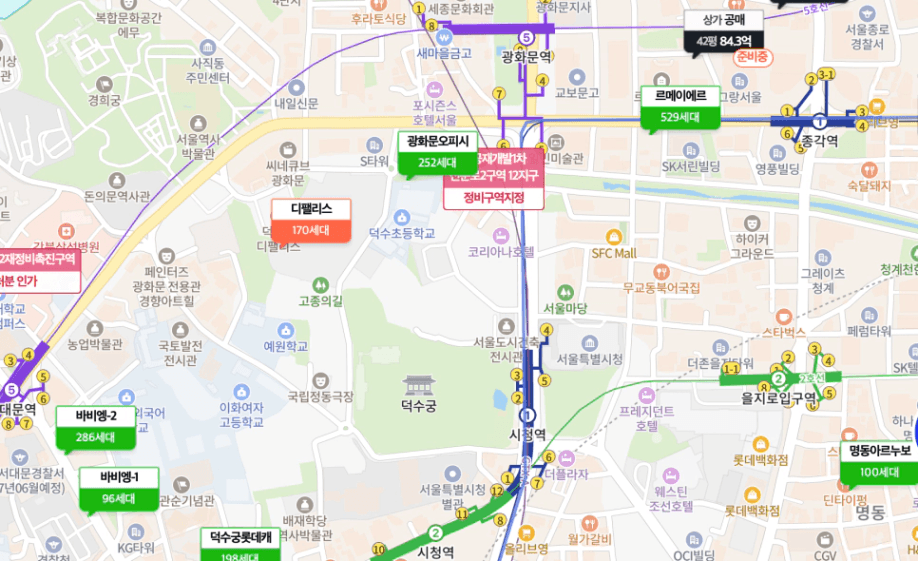

2-2. 덕수궁 디팰리스

포인트는 크게 3가지다.

1) 이 단지는 단연 입지가 돋보인다. 역시 부동산에서 입지를 가장 우선시 하는 것이 포폴에서 보인다. 동현 아파트가 성장주라면, 여기는 가치주다. 일단 CBD 중심에 위치해 있다. 위로는 광화문이, 아래로는 시청이, 좌로는 서대문역이, 우로는 종각과 을지로입구(명동)가 있다. 또 조선시대 주요 궁들이 주변에 다 있다. 특히 덕수궁을 앞마당처럼 이용할 수 있는 단지다.

2) 오피스텔의 활용도

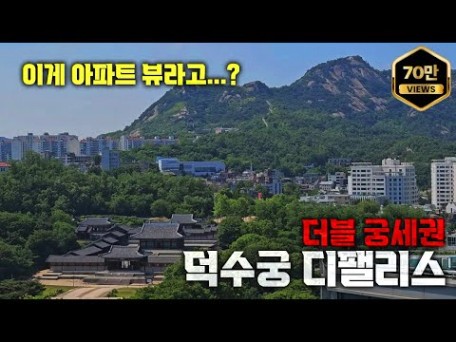

오피스텔은 변환이 자유롭다. 주거용도 가능하고, 상업용도 가능하다. 이런 이점이 작용했을 것이다. 일종의 분산이다. 하나는 재건축이라는 자체 벨류개선 + 입지의 추가 개선(위신선)을 노릴 수 있는 성장주다. 반면 디팰리스는 현재에 그 가치가 극대화 되어 있는 가치주다. 실제로 아래 유튜브 영상을 과거에 본적이 있다. 진짜 부모님 살게 해드리고 싶은 집이었다.

경희궁, 덕수궁을 영구적으로 내려다보는 럭셔리 끝판왕 아파트 덕수궁 디팰리스│59평, 48평, OF92평 탐방기

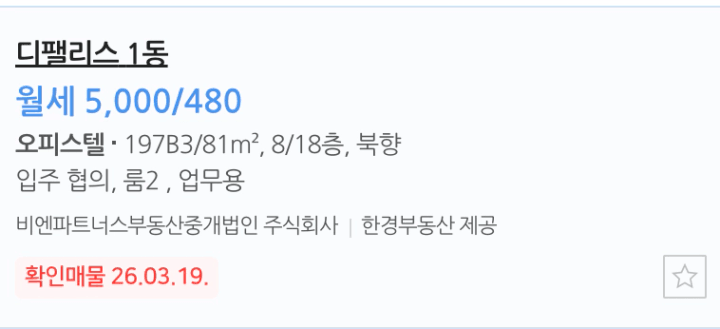

3) 현금흐름 창출용

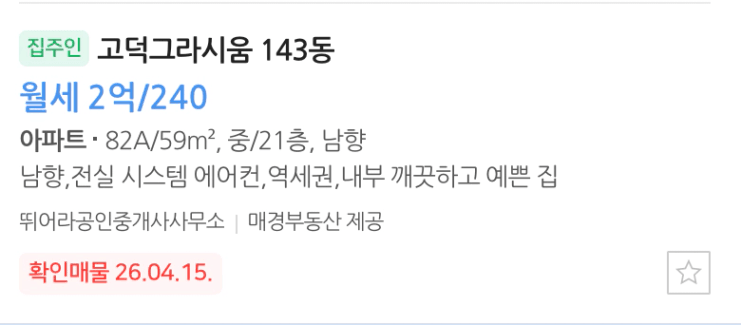

자산 가치의 상승에서는 오피스텔이라 손해겠지만, 이런 곳은 공실 걱정없이 현금흐름을 창출할 수 있다. 이것또한 분산 효과가 있다. 자산가치 상승에 하나 베팅하고, 나머지 하나는 비주택이면서 현금흐름에 베팅하는 방식이다. 실제로 전용81의 월세는 5000/480 수준으로 상당히 높다. 이 오피스텔 가격을 20억 수준으로 보면 고덕 그라시움59와 같은 가격이다. 월세를 비교해보면 디팰리스5000/480, 그라시움 5000/315(보증금5000으로 환산, 전월세전환 1000당 5만원 가정) 1.5배인 것을 알수 있다. 시세상승에서 손해라도, 월세수익으로 커버할수 있는 구조다. 후보자의 나이를 고려한면 매우 현명한 전략으로 보인다.

또한 이런 오피스텔은 공급이 쉽다는 단점이 있다. 이 단점 때문에 시세는 오히려 떨어지고, 월세도 신축효과가 사라지면 정체된다. 이 부분을 고려한 선택으로 보인다. 이런곳은 추가 공급이 불가능하고, 영구뷰는 시가닝 흘러도 변치않을 가치다. 오히려 올라갈 가치다. 이게 다 가격에 반영될 것이다. 시세에는 반영되지 못해고, 월세에는 반영될 것이다. 일종의 경제적 해자가 있는 단지다.

다음시간에는 국내 자산을 제외한 나머지 자산들을 살펴보겠다. 글이 너무 길어져서 시리즈로 작성한다.