지난 18일 기준, 5대 시중은행의 주택담보대출(주담대)

고정금리 상단이 다시 7%대를 넘어섰습니다.

불과 몇 달 전 6%대로 내려왔다고 해서 한숨 돌렸는데,

다시 7%를 넘어섰다는 뉴스에

많은 분들이 멈칫하셨을 것 같습니다.

“일단 받을 수 있는만큼 받긴 했는데..

금리가 더 오르면 어떡하지?”

지금 상황에 불안해하시는 분들이 많으실 것 같습니다.

이럴 때일수록,

우리에게 필요한 것은 막연한 불안이 아니라

지금 내 상황을 냉정하게 숫자로 들여다보는 용기입니다.

지금 주담대를 가장 많이

받는 사람들은 누구일까?

2026년 5월 22일 한국은행이 발표한

'차주별 가계부채 통계'에 따르면,

올해 1분기 신규 주담대 취급액은 차주 1인당

평균 2억 2,939만원으로 역대 최대치를 기록했습니다.

가장 눈에 띄는 것은 30대입니다.

신규 주담대의 41.4%를 30대가 차지했고,

주담대 잔액 기준으로도 30대가 평균 2억 3,010만 원으로

20~40대 중 가장 많은 빚을 지고 있었습니다.

최근 서울에서 살다가 전세가 올라서

어쩔 수 없이 내 집 마련을 하신 분들,

혹은 ‘내 집 마련’이라는 절실한 꿈을 이루기 위해

무리해서 대출을 끌어온 분들이,

가장 무거운 짐을 지고 있게 된 것입니다.

1% 차이가 만드는, 생각보다 큰 충격

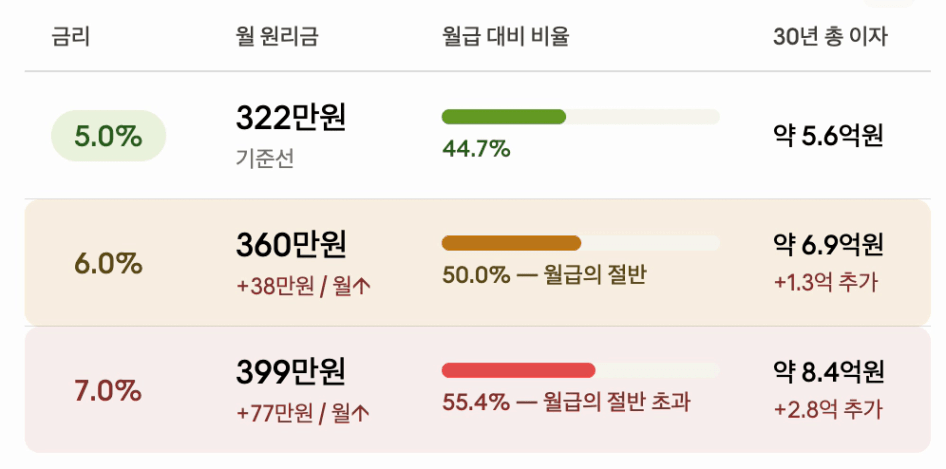

연봉 1억 부부가 주담대 6억원을 받았다고 가정해보겠습니다.

(세후 월 실수령액은 약 720만 원 수준이라고 가정해봤습니다.)

금리가 5%라면, 월 원리금은 약 322만원입니다.

월급의 44.7%. 빡빡하지만 버틸 수 있는 수준이죠.

그런데 금리가 1% 오르면 월 원리금이 360만원으로 상승합니다.

월급의 딱 절반 수준입니다. 나머지 360만 원으로

생활비, 보험, 교육비, 노후 준비까지 해야 합니다.

금리 7%가 되면 어떨까요? 월 원리금이 399만원이 됩니다.

5% 대비 매달 77만원이 더 빠져나갑니다.

30년으로 환산하면 총 이자가 약 2.8억 원 더 나가는 셈입니다.

지금 시장에서 진짜 주의해야 할 것들

그렇다면 지금, 우리는 무엇을 주의해야 할까요?

첫째, 변동금리의 착시를 조심하세요.

- 고정금리(상단 7.03%)와 변동금리(상단 6%) 사이에는 지금 약 1%p 이상의 차이가 있습니다. 변동금리가 당장 더 저렴해 보이지만, 장단점을 확실히 알고 선택해야 합니다.

- 중동 지정학 리스크가 장기화되고 한국은행 기준금리 인상 가능성까지 거론되는 지금, 변동금리는 언제든 더 오를 수 있는 불씨를 안고 있습니다. 실제로 2022~2023년 금리가 급격하게 오른 적이 있죠. 저도 당시에 금리가 급격하게 상승하며 막연한 불안함에 두려워서 소중한 자산을 매도했던 경험이 있습니다. 그만큼 금리가 갑작스럽게 상승하는 것에 대해서도 충분히 대비해야 합니다.

- 하지만 반대의 경우도 생각해봐야 합니다. 지정학적 리스크가 빠르게 해소되고, 경제도 안정화된다면 오히려 금리가 내려갈 수 있는 가능성도 있습니다.

- 중요한 것은, 무엇이 옳다가 아니라 내가 이 상황을 충분히 이해하고 판단해야한다는 것입니다.

둘째, 나의 한도를 제대로 알아야 합니다.

- 2026년, 스트레스 DSR 3단계가 전면 시행되면서 내가 원하는 만큼 대출이 나오지 않는 경우가 훨씬 많아졌습니다. 대출 한도를 먼저 파악하지 않고 집을 먼저 계약하는 실수를 해서는 안 됩니다.

- 매수하기 전, 단순히 대출 계산기만을 돌려보고 판단하는 것보다 꼭 은행과 직접적으로 상담해보고 결정하셔야 합니다.

금리가 오른다고 집을 사면 안 된다는 말이 아닙니다.

자본주의 시장에서 나를 지켜줄 자산을 갖는 것은

장기적으로 옳은 선택일 가능성이 매우 높습니다.

다만 지금은 '얼마짜리 집을 살 수 있는지’보다

'매달 얼마를 감당할 수 있는지’를 먼저 생각해야합니다.

2020년, 저금리가 당연히 이어질 것이라 생각하고

대출이자를 제대로 계산하지 않았던 결과,

막연한 금리 상승에 겁먹고 가치 있는 자산을

아쉽게 매도하게 되었습니다.

시간이 지나고, 당시 이자 상승분을 계산해보니

충분히 감당이 가능한 수준이었습니다.

이럴 때일수록, 막연한 두려움보다,

정확한 계산이 있어야 자산을 지킬 수 있습니다.

그리고 무엇보다 중요한 것은

어떤 상황이 와도 버틸 수 있는,

사람들이 좋아하는 집을 사는 것입니다.

(= 내가 가진 돈으로 할 수 있는 가장 좋은)

이 글을 읽으시는 분들이, 막연한 두려움에 흔들리지 않고

자산을 잘 지켜나가시길, 진심으로 응원드립니다.