요즘 뉴스를 보면 집값 얘기가 빠지지 않습니다.

“서울 아파트 다시 오른다”

“지금이 마지막 기회다”

“올해 안에 못 사면 늦는다.”

스크롤을 내릴수록 조급해지는 느낌,

다들 한 번쯤 받아보셨을 겁니다.

그런데 이상하게도 정보는 넘치는데 확신이 없어요. 사야 할 것 같기도 하고, 지금 사면 고점일 것 같기도 하고. 그러다 결국 이런 생각이 들기 시작합니다.

“어차피 오를 텐데, 지금 들어가면 되는 거 아닌가?”

저는 이 문장이 조금 무섭습니다.

틀린 말이 아닐 수 있어요.

요즘 상승장이다 보니,

다들 조금 잊고있는 것들이 있더라고요

근데 저는 오늘 이 글에서 딱 하나만 말씀드리고 싶어요.

더 버는 것보다, 잃지 않는 것이 먼저입니다.

리스크는 매수할 때만 있는 게 아닙니다.

지금 이 시장에서 제가 가장 많이 보이는 리스크 세 가지를 말씀드릴게요.

리스크 1. "이 정도 대출은 괜찮지 않을까?"

요즘 상담하다 보면 이런 말을 자주 듣습니다.

"어차피 집값은 더 오를 텐데, 이 정도 대출은 괜찮지 않을까요?"

틀린 말이 아닐 수 있어요.

집값이 오르면 맞는 말이 되니까요.

근데 이 문장의 문제는 '어차피'입니다.

어차피 오른다는 전제 위에 대출 규모를 결정하는 순간, 그건 전략이 아니라 낙관입니다.

상승장에서 무리한 매수로 무너지는 케이스는 대부분 이 패턴입니다.

집값이 오르면 맞았고, 안 오르면 버텨야 하는데

상승장에 과욕 부려 무리하게 매수하면 버틸 체력이 없어집니다.

대출이 감당 가능한지의 기준은 '집값이 올랐을 때'가 아니라,

'집값이 안 올랐을 때도 버틸 수 있는가'입니다.

리스크 2. "전세가 더 오를 텐데, 잔금을 늦게 맞추면 투자금을 줄일 수 있지 않을까?"

이건 제 이야기입니다.

2021년, 저도 그렇게 생각했어요.

전세가가 오르는 분위기였고, 잔금을 늦게 맞추면 전세금을 더 높게 받아서 투자금을 줄일 수 있을 것 같았습니다.

그래서 그렇게 했어요.

그리고 2022년이 왔습니다.

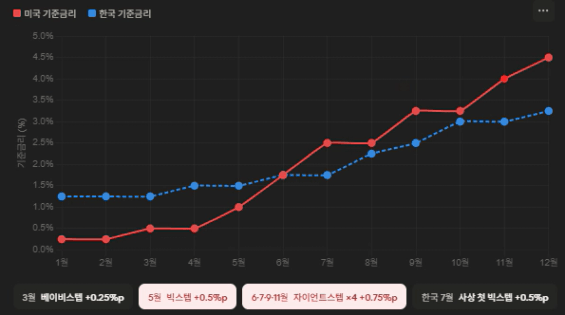

아래 그래프를 보시면 느껴지실 겁니다.

미국 연준은 2022년 한 해 동안 기준금리를 0.25%에서 4.5%까지, 불과 10개월 만에 4.25%p 끌어올렸습니다.

6월, 7월, 9월, 11월 네 번 연속 한 번에 0.75%p씩 올리는 자이언트스텝이었어요.

한국은행도 그해 7월 사상 처음으로 빅스텝(0.5%p)을 단행했습니다.

전세가는 폭락했습니다.

세입자에게 돌려줘야 할 보증금이 새로 들어오는 전세금보다 많아진 역전세를 맞았어요.

투자금을 줄이려다가 오히려 더 큰 돈이 묶였습니다.

불확실한 영역을 베스트 케이스로만 예상하면 이렇게 됩니다.

전세가가 오를 수도 있고, 안 오를 수도 있어요.

금리가 유지될 수도 있고, 갑자기 오를 수도 있어요.

그 불확실한 영역을 '어차피 좋아질 것'으로 채우는 순간, 리스크는 이미 시작된 겁니다.

리스크 3. "집값도 오르고, 주식도 요즘 장이 좋은데… 어떻게 하는 게 좋을까?"

결정하지 못하고 멈춰있는 것, 이것도 리스크입니다.

아직 자산이 없는 분들

"좀 더 지켜보고 결정하자"는 말, 다들 한 번쯤 해보셨을 겁니다.

근데 지켜보는 시간이 길어질수록, 기회는 지나가고 확신은 더 안 생기는 경우가 많아요.

결정하지 않는 것도 결정입니다.

행동하지 않는 것도 선택입니다.

그리고 그 선택에도 분명히 비용이 따릅니다.

반면 자산이 있는 분들 또한 고민이 있습니다.

자산은 있는데 매일 흔들립니다.

부동산 올랐는데 팔까, 주식을 보유할까 팔까

옆에서 다른 말이 들리면 또 흔들리고.

이 상태로 보유하고 있으면 결국 가장 나쁜 타이밍에 결정하게 됩니다.

마음이 어려운 것 자체가 리스크입니다.

자산을 들고 있어도, 마음이 그 자산을 감당하지 못하고 있다면 그건 온전히 내 것이 아닙니다.

그럼 이 리스크들, 어떻게 막을 수 있을까요?

저는 세 가지 기준을 드리고 싶습니다.

첫째, 베스트 케이스가 아니라 최악의 케이스를 먼저 생각해보세요.

"집값이 오르면 괜찮다"가 아니라, "집값이 안 올라도 버틸 수 있는가"를 먼저 물어보세요.

전세가가 안 올라도, 금리가 올라도, 공실이 생겨도 감당이 되는지.

내집마련할 때 금리가 올라도 우리 집이 생활하는데 괜찮은지

그걸 먼저 따져보고 결정한 것만이 진짜 전략입니다.

둘째, 불확실한 것을 내가 컨트롤할 수 있는 것과 없는 것으로 나눠보세요.

매수 고민에 앞서 그 물건 조건에 대해서 불확실한 것과 확실한 것을 적어보세요.

그리고 불확실한 것을 내가 컨트롤 할 수 있는지, 없는지 적어보세요

금리는 내가 컨트롤할 수 없어요. 투자를 할 때 전세 수요도 마찬가지입니다.

근데 내 대출 규모, 잔금 일정, 보유 현금은 내가 컨트롤할 수 있습니다.

컨트롤할 수 없는 것에 베팅하지 말고,

컨트롤할 수 있는 것을 단단하게 지켜야 합니다.

셋째, 모든 자산이 오르는 불안한 시장일수록 불확실함보다 확실함에 투자하세요.

다 오르는 시장이 가장 위험한 시장일 수 있습니다.

이럴 때일수록 "이게 오를 것 같다"는 감각보다, 눈에 보이는 확실함에 투자하세요

1년뒤에 잔금 이런 조건으로 앞으로 어떤 일이 펼처질지 모르겠는 투자보다는

지금 당장 매수하고, 잔금을 얼마 지불할 수 있는지 그려지는 자산을 선택하세요

확신 없이 분위기에 올라타는 것,

그게 가장 어려워질 수 있는 시작입니다.

지금 자산이 있다는 건, 여러분이 옳은 선택들을 해오셨다는 증거입니다.

이제 필요한 건 더 빠르게 달리는 게 아니에요.

지금까지 쌓아온 것을 단단하게 지키면서, 리스크를 간과하지 않고 앞으로 나아가는 겁니다.

워런 버핏이 투자 원칙 1번으로 늘 꼽는 말이 있습니다.

"절대 돈을 잃지 마라(Never lose money)."

2번은 "1번을 절대 잊지 마라"입니다.

세계 최고의 투자자도 수익보다 손실 방어를 먼저 말합니다.

더 벌고 싶은 마음, 저도 압니다.

근데 그 전에 지금 내가 가진 것을 지키는 선택을 먼저 해주세요.

더 버는 것보다 잃지 않는 것이 먼저입니다.

오늘도 여러분들의 주말도 응원합니다.

도움이 되셨다면 팔로우와 주변 분들에게 공유해주세요

긴 글 읽어주셔서 감사합니다.

더 좋은 글로 찾아뵙겠습니다 😊