안녕하세요.

우(woo)리 함께 파이어(fire) 해볼래요?

'우피레' 입니다~~

혹시 1년이 넘었는데 투자를 못해서

조급함이 드는 분들이 계시나요?

1호기를 한 경험이

조금이나마 도움이 되었으면 하는

마음으로

잔금편에 대한

복기글을 작성해보겠습니다.

1호기를 진행하면서

하고 싶지 않은 잔금까지

경험을 하게 되었는데요.

저환수원리에서

'리'에 해당하는

잔금대비에 대한 부분을

정리해보려 합니다.

솔직히 알고 싶지 않은 영역이지만

몸으로 경험하고 배운것을

제대로 복기하고

다음 투자에서는 '잔금'없이

진행하겠습니다.

1. 대출 준비하는 법

2. 대출 금융기관 비교평가

3. 잔금 이후 느낀점

1. 대출 준비하는 법

# 잔금 준비 기간

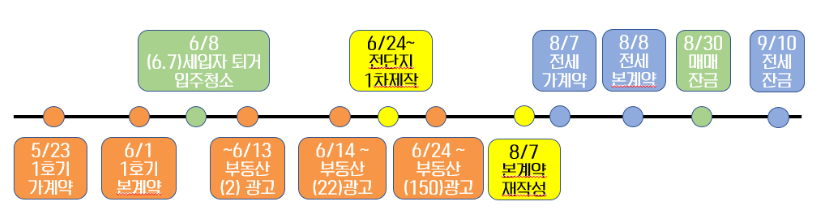

1호기 잔금일이 8월말이었는데요

대출을 알아본건

5주 전쯤이었던것 같습니다.

직접 은행에 방문해

잔금대출을 알아보았는데

(현장에 답이 있는줄 알았다는..)

7월말~8월초 휴가 시즌이 겹쳐

8월말까지 나오기 힘들수

있다는 이야기를 들었습니다.

서류준비, 자서, 자산심사 등

3~4주 정도면

충분히 대출이 나올수 있지만

평소에 대출을 받아본 경험이 없는

분이라면 잔금일 6주 전부터

알아보시는 것을 추천드립니다.

# 잔금 알아보기 (공통편)

무턱대고 대출 받으러 저처럼

은행부터 가시지 않아도 됩니다.

대출에 대해 유선으로 친절하게

설명해주고 안내해주는

대출상담사를 이용하면 됩니다.

매수한 부동산 사장님께

추천을 받아도 되고

(그 지역에 주로 취급하는 은행

대출 상담사를 알고 계십니다.)

월부 동료에게 물어봐도

대출상담사 분들을 소개 받을수 있습니다.

대출 상담사분에게

물어봐야할 것은 아래 3가지입니다.

1.주담대 한도

2. 이자비용(대출금리)

3.중도상환수수료

우리는 잔금을 치더라도

빠른 시간내에 전세입자를 맞추고

대출을 상환할 것이기에

중도상환수수료까지 알아봐야 합니다.

하지만, 준비없이

처음 대출상담사님과 통화를 하면

어버버버 하다가

원하는 답변을 듣지 못할수 있는데요.

딱 3가지만 준비해주세요

1. 본계약서

2. 소득자료

3.물건지 KB 시세

[본계약서]

매수한 아파트 이름, 주소, 동층, 평형

[소득자료]

작년 세전 연봉, 원천징수영수증 확인

*일부 은행은 2년치 연봉 필요

[물건지 KB시세]

네이버 'kb시세' 검색 > 단지명 조회 > kb 시세 확인

* 중층의 경우 일반평균가

* 저층의 경우 하위평균가

2. 대출 기관 비교평가

첫 잔금이기에 할수 있는 것

다해본다는 생각으로

각 금융기관 대출을 알아보았습니다.

대출상담사를 통한 은행대출

은행 직접 방문을 통한 대출

보험사 홈페이지 상담신청을 통한 보험대출

인터넷 은행 대출까지

알아보면서 생각보다

대출 받을수 있는 창구가

다양하다는 것을 느꼈습니다.

투자자의 눈으로

어느 기관에서 주담대를 받는게

가장 적합한지

비교를 해보겠습니다.

(24.8월말 기준)

1. A은행 디딤돌대출

- LTV 한도 : 감정가 x 80%

- 대출기간 : 40년

- 거치기간 : -

(원금 아내는 기간)

- 대출금리 : 3.5~4.6%

- 중도상환수수료율 : 1.2%

* 물건지 지역 위주 금융기관에서 대출을 알아보셔야 합니다.

** 대출 신청시 최소 2번 이상 내방 필요 (서류제출1, 연서1)

여기서 연서는 대출금액과 금리에 최종 동의한다는 의미에 사인을 말합니다.

2.B은행 주택담보비율

- LTV 한도 : 감정가 x 75%

- 대출기간 : 40년

- 거치기간 : -

(원금 아내는 기간)

- 대출금리 : 3.84~3.85%

- 중도상환수수료율 : 1.1~1.3%

** 1번 내방으로 대출가능

3.C은행 주택담보비율

- LTV 한도 : 감정가 x 75%

- 대출기간 : 40년

- 거치기간 : -

(원금 아내는 기간)

- 대출금리 : 3.84~3.85%

- 중도상환수수료율 : 1.1~1.3%

** 1번 내방으로 대출가능

4.D은행 일반 주택담보비율

- LTV 한도 : 감정가 x 75%

- 대출기간 : 40년

- 거치기간 : 1년

(원금 아내는 기간)

- 대출금리 : 3.73~4.73%

- 중도상환수수료율 : 1.2%

** 2번 내방으로 대출가능

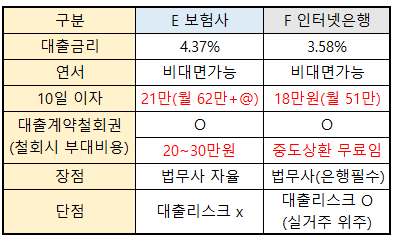

5.E생명 보험사 (주택담보대출)

- LTV 한도 : 감정가 x 70%

- 대출기간 : 40년

- 거치기간 : -

(원금 아내는 기간)

- 대출금리 : 4.42%

- 중도상환면제액 : 50%

- 중도상환수수료율 : 1.3%

** 2번 내방으로 대출가능(모바일로 신청시 온라인 신청가능)

6.F생명 보험사 (e아파트론)

- LTV 한도 : 감정가 x 70%

- 대출기간 : 40년

- 거치기간 : 1년

(원금 아내는 기간)

- 대출금리 : 4.42%

- 중도상환면제액 : -

- 중도상환수수료율 : 1.2%

** 확인 못함

7.G생명 보험사 (주택담보대출)

- LTV 한도 : 감정가 x 70% (무주택), DSR * 50%

- 대출기간 : 40년

- 거치기간 : 1년

(원금 아내는 기간)

- 대출금리 : 4.36%

- 중도상환면제액 : 50%

- 중도상환수수료율 : 1.5%

** 1번 내방으로 대출가능

8.H인터넷 은행 (주택담보대출)

- LTV 한도 : 감정가 x 70% (무주택), DSR * 50%

- 대출기간 : 30년

- 거치기간 : -

(원금 아내는 기간)

- 대출금리 : 3.70%

- 중도상환면제액 : -

- 중도상환수수료율 : - (상환수수료 없음)

** 비대면 신청 가능

8군데 금융기관을 조사하며

비교해본 결과

다른점들을 정리해 보겠습니다.

(양식 공유해주신 정열매님 감사합니다!!)

금융사마다 특징들을 정리해보자면,

1. 보험사보다 은행의 LTV한도가 높습니다.

LTV : 아파트 매매가격

DTI : 연소득 , 주담대

DSR : 연소득, 주담대, 기타대출

LTV는 아파트 매매가 비율에 맞추어 대출 가능액이 산정되므로

매매가 3억짜리 LTV80%면

2.4억 대출이 나오게 됩니다.

2. 보험사가 은행보다 대출금리가 높은편입니다.

24.8월 기준으로 은행은 3중후반대

보험사의 경우 4초중반대 이율이네요.

* 개인 신용과 조건에 따라 다르므로 개별 확인 필수

3. 중도상환면제액을 확인해야 합니다.

중도상환면제비율이 높을수록

중도수수료율이 낮을수록

중도상환 수수료 금액이 낮아집니다.

일부은행에서 면제비율이 10% 인 반면

일부보험사에서 면제비율이 50%인 곳도 있습니다.

4. (공통) 비대면 대출 가능한곳을 알아봐야 합니다.

은행이나 보험사 모두 공통적으로

대면으로 대출 실행시

대부분 2번 또는 1번이상 내방을 해야합니다.

지방투자시, 물건지 금융기관에 직접 방문해야하니

돈과 시간이라는 기회비용이 듭니다.

5. 중도상환수수료가 없는 곳도 있습니다.

대부분의 은행 보험사가 중도상환수수료가 있는반면

K 인터넷 은행의 경우

중도상환수수료 무료 정책으로 인해 없습니다.

물론 비대면으로 모든 신청이 가능하구요.

단, 조건에 부합되어야 하는데요.

(무주택 또는 1주택 세대)

다주택자도 대출이 가능했는데

(24.9.3일부터 무주택만 가능, 다주택자 불가로 변경)

최근에 규제가 심해졌네요 ㅜ...

최종적으로

E생명보험사와 F인터넷 은행중 고민하여

F인터넷 은행으로 최종 주담대를 결정했습니다.

잔금일과 전세잔금일 차이가 10일이라

대출계약철회권을 쓸수 있어서

이자 비용(3만원 정도) 차이가 크지 않았습니다.

** 대출계약철회권(2주 이내 계약무효가 가능함, 수수료 일부 발생) 안쓸 경우 보험사의 경우

중도상환수수료가 100만원 ㅜ 필요해요.

F인터넷 은행의 경우 은행에서 지정해준

법무사를 이용이 필수라 금액이 좀더 비싸고

실거주 대상으로 (투자자, 전세입자 등 특약 있으면 반려됨)

대출 진행이 가능하다는 단점을 가지고 있습니다.

하지만, 중도상환수수료가 없기에

계약철회를 할 필요가 없고 기타 부대비용도 들지 않아

최종 대출 실행하기로 결정했습니다.

( 전세가 빠지지 1달 이상 빠지지 않더라도 F인터넷 은행이 금융비용을 아낄수 있음. 단, 다주택자 대출이용 불가)

3. 잔금 이후 느낀점

나는 투자에서

리스크는 가장 인지되지 못하는 곳에

가장 크게 도사리고 있고,

반대로 가장 큰 리스크가 있으며

사람들이 생각하는 곳에

가장 적은 리스크가 있다고 확신한다

책. 투자에 대한 생각 중

투자한 지역은 공급이 부족해

전세물량이 점차적으로 줄어들고 있고,

가격이 올라가는 상항이었습니다.

하지만 단지내 전세물건이 적지 않은편이고

다른 투자자들의 진입으로

전세물건 소화되는 속도가 더딘 편이었습니다.

3개월이라는 시간이 생각보다 짧게 느껴졌고

계절적 비수기와

적극적으로 행동하지 못하는 초보 투자자라는

사실이 맞물려

결국 잔금을 치게 되었습니다.

만약, 잔금이 안되는 상황이거나

매매가가 큰 서울수도권 투자였다면

저는 계약금 전체를 잃었을지 모릅니다.

계약이후 더욱 적극적으로 물건을 홍보하고

전세금을 처음부터 낮추었다면

잔금을 치지 않았을 수도 있습니다.

(전세를 빼기 위한 방법은 정말 많다는 것을 배웠습니다.)

잔금을 치고 이렇게 구체적으로

복기하는 이유는

같은 실수를 반복하지 않고

잃지 않는 투자를 하기 위함입니다.

부동산을 매매하는 과정에서

최악의 리스크는 잔금을 치르지 못하는 것입니다.

그리고 여러분이 생각하는 것보다

예상치 못한 상황이 발생할수 있습니다.

제 글이 여러분의 리스크를 대비하는데

조금이나마 도움이 되었으면 합니다.

긴 글 읽어주셔서 감사합니다.

[기타 도움받은 글]

잔금대출 비용 총정리

https://cafe.naver.com/wecando7/10492427

잔금대출 확인하는법

https://cafe.naver.com/wecando7/9633100

잔금대출 엑셀표 비교

https://cafe.naver.com/wecando7/6856326

1호기 부대비용 정리

https://cafe.naver.com/wecando7/10210693

잔금여부 확인하기

https://cafe.naver.com/wecando7/10096400

하락장 공급 리스크 대비하기

https://cafe.naver.com/wecando7/9771000

다주택자 잔금

https://cafe.naver.com/wecando7/9651091

♬ 우피레 글모음 ♬

[실전투자경험담]

전세 뺄 때 가장 중요한 3가지(1호기 경험담-3탄) HOT!

https://cafe.naver.com/wecando7/11191761

매물 1개 보기위해 왕복8시간을 가는 이유(1호기 경험담-2탄) ★어게글

https://cafe.naver.com/wecando7/11017523

월부 31개월만에 투자했습니다. (1호기 경험담-1탄 ) BEST

https://cafe.naver.com/wecando7/10976342

앞마당 시세 내것으로 만드는 3가지 방법 ★어게글

https://cafe.naver.com/wecando7/10462251

투자로 이어지는 전화임장 하는법

https://cafe.naver.com/wecando7/10826735

투자금 4000만원 회수했습니다. BEST

https://cafe.naver.com/wecando7/10871907

시간 부족할때 3년차 투자자가 분임루트 그리는법 ★어게글

https://cafe.naver.com/wecando7/10986823

[생각/관계/마인드]

열중반 1달동안의 몰입(복기 포함) BEST

https://cafe.naver.com/wecando7/6669463

지금까지 만난, 조장님들에게 감사함이 전달되기를

https://cafe.naver.com/wecando7/8458282

지금까지 받은 나눔 다시 돌려드리겠습니다.

https://cafe.naver.com/wecando7/8654002

함께하고싶은 동료를 만들어 드리겠습니다.

https://cafe.naver.com/wecando7/8731260

실전반 이후에도 텐션을 유지할수 있는 3가지 방법 [우피레] HOT!

https://cafe.naver.com/wecando7/8847328

5년뒤 우피레에게 물어보는 경제적 자유를 얻는법(인터뷰 형식)

https://cafe.naver.com/wecando7/9651740

독서 서포터즈에 지원해야만 하는 진짜 이유

https://cafe.naver.com/wecando7/9932632

1년반동안 투자하지 않고 버틸수 있었던 루틴3가지

https://cafe.naver.com/wecando7/9834619

후회될것 같으면, 우선 Go 해보세요(ft 지방러들을 위한글)

https://cafe.naver.com/wecando7/10204803

한계를 극복하는 시간(feat.2년 복기글) BEST

https://cafe.naver.com/wecando7/10376387

진실의 순간, 한걸음 더 내딛어야 합니다.

https://cafe.naver.com/wecando7/10605389

1년동안 댓글을 달았던 이유(ft.신뢰)

https://cafe.naver.com/wecando7/10853272

강의를 반복해서 듣는 이유(ft. 재수강러)

https://cafe.naver.com/wecando7/10887766

이번달 극도의 성장을 이루는 방법 3가지(ft원씽 양식 공유) BEST

https://cafe.naver.com/wecando7/11001271

여러분의 동료는 안녕하신가요? (ft.진정성과 실효성)

https://cafe.naver.com/wecando7/11047468

[강의과제꿀팁]

지방 시세 동향 및 전세가율 현황 (8월)

https://cafe.naver.com/wecando7/11147004