국민연금, 진짜 망하는 걸까?😳

헷갈리는 오해와 진실 OX 퀴즈로 정리해드립니다.

대한민국 2030의 절반 이상이 “국민연금 못 받을 것 같다”고 생각합니다.

불신은 커지는데, 정보는 복잡하고 어렵기만 하죠.

그래서 준비했습니다.

국민연금 개혁에 대한 오해와 진실 OX 퀴즈,

헷갈렸던 그 질문들, 지금 하나씩 풀어보세요.

Q1. 국민연금 기금이 고갈되면,2030은 연금을 못 받는다? (O/X)

✅ 정답: X

“기금이 고갈된다”는 말, 많이 들어보셨죠?

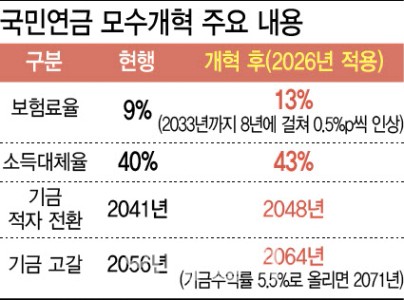

맞아요, 지금대로면 2064년에 돈이 바닥납니다.

(개혁안이 시행되고, 기금 운용 수익률이 높아질 경우

소진 시점이 2071년까지 늦춰질 수 있다고 하네요.)

근데 그게 ‘연금이 아예 끊긴다’는 뜻은 아니에요.

그땐 아예 구조를 바꿔서,

그때그때 걷어서 → 바로바로 주는 방식(부과식)으로 전환될 가능성이 크거든요.

그러니까 기금 고갈 = 제도 종료는 아님!

다만… 문제는 그거죠.

👉 “그럼 그 돈, 누가 낼 건데요?”

👉 “일할 사람 줄어드는 시대에, 진짜 가능한가요?”

Q2. 2006년생은 1976년생보다 4,000만 원 이상 더 내게 된다? (O/X)

![[서울=뉴시스] 권창회 기자 = 서울대·연세대·고려대·서강대·한국외대 등 한국대학총학생회공동포럼 대학생들이 24일 오후 서울 여의도 국회 소통관에서 열린 국민연금 개혁 대응 전국 대학 총학생회 공동행동 기자회견에서 발언하고 있다. 2025.03.24. kch0523@newsis.com](https://cdn.weolbu.com/data_file/eb575863-8ef7-463f-9a0a-5bbfe3390811.jpg)

✅ 정답: O

네, 진짜입니다.

2006년생은 무려 4,636만 원을 더 납부하게 되고요,

그런데도 받는 연금은 더 적어요.

📍 같은 제도 안에서

📍 “더 내고, 덜 받는” 사람이 생긴 거예요.

이거 하나만 봐도 왜 청년세대가 이번 개혁안에 분노하는지 이해하실 수 있을 겁니다.

💬 요즘 댓글을 보면요

"진짜 낼 사람 생각 안 하고, 받을 사람들끼리 합의한 거 아냐?"

"부유한 세대가 가난한 세대한테 삥 뜯는 유일한 나라"

"38살인데 그냥 안 내고 안 받고 싶어요. 연금 없애주세요"

이런 반응이 많습니다.

자칫 세대갈등이 될 수도 있는 상황이에요.🥲

Q3. 앞으로 8년 동안 국민연금으로 600만 원 넘게 더 낼 수 있다? (O/X)

✅ 정답: O

📌 실제로 이렇게 바뀝니다.

- 지금은 월급 300만 원이면 국민연금 27만 원 정도 내고 있는데요,

- 개편이 완료되는 2033년이 되면 39만 원까지 올라갑니다.

📉 즉, 매달 12만 원씩 더 빠져나가고요,

📉 이걸 8년간 누적하면 624만 원이 사라지는 셈이에요.

한 달 12만 원이면 넷플릭스+쿠팡+헬스장 다 합친 돈인데…

그게 월급에서 슬쩍 빠져나간다고요? 🤯

정확한 수치를 보여드리자면

국민연금 보험료는 2026년부터 매년 0.5%p씩 오르게 되는데요,

지금 9% → 2033년 13%까지 인상됩니다.

| 년도 | 보험료율(%) | 월납부액(300만원 기준) | 연간 부담액 | 9%일 때와 차이 | |

| 1 | 2025 | 9.0 | 270,000원 | 3,240,000원 | 0 |

| 2 | 2026 | 9.5 | 285,000원 | 3,420,000원 | 180,000 |

| 3 | 2027 | 10.0 | 300,000원 | 3,600,000원 | 360,000 |

| 4 | 2028 | 10.5 | 315,000원 | 3,780,000원 | 540,000 |

| 5 | 2029 | 11.0 | 330,000원 | 3,960,000원 | 720,000 |

| 6 | 2030 | 11.5 | 345,000원 | 4,140,000원 | 900,000 |

| 7 | 2031 | 12.0 | 360,000원 | 4,320,000원 | 1,080,000 |

| 8 | 2032 | 12.5 | 375,000원 | 4,500,000원 | 1,260,000 |

| 9 | 2033 | 13.0 | 390,000원 | 4,680,000원 | 1,440,000 |

그럼 나중엔 얼마나 더 받게 되냐고요?

정부는 청년세대에게 “좀 더 드릴게요~” 라고 말합니다.

소득대체율이라는 숫자를 40%에서 43%로 올리겠다고 했거든요.

그럼 이 소득대체율이 뭐냐면…

내 월급의 몇 %를 연금으로 받을 수 있느냐를 의미해요.

예를 들어, 일할 때 월급이 300만 원이고 소득대체율이 40%라면

→ 은퇴 후 한 달에 120만 원 받는다는 뜻!

그럼 바뀌고 나서 실제론 얼마나 더 받을까요?

📌 A씨 예시로 볼게요.

- 국민연금 30년 납부

- 65세부터 20년 동안 연금 수령

💰 연금이 매달 약 8만 원 정도 늘어나고

💰 20년 동안 받는 총액은 1,920만 원 정도 증가해요.

“오~ 생각보다 많이 받네?” 싶을 수도 있는데요. 잠깐만요.

그 전에 이미 8년 동안 624만 원을 더 냈다는 거, 기억하시죠?

즉,

더 많이 내고,

조금 더 받는 구조

= 이게 바로 요즘 사람들 사이에서 나오는 말이죠. 🥲

Q4. 군대 크레딧은 최대 18개월까지 인정해준다. (O,X)

크레딧: 군 다녀온 청년, 아이 낳은 부모에게 가입기간을 더 인정해주는 제도

✅ 정답: X

청년 세대의 불공평함을 해소해주기 위한 보완책! 바로 ‘크레딧’ 제도. 아래와 같이 인정해줍니다.

- 군복무: 기존 6개월 → 최대 12개월 인정

- 출산: 둘째부터만 인정 → 첫째부터 인정, 상한선 50개월 폐지

즉, 육군 18개월 복무를 전부 인정해주진 않는 겁니다.

현실과는 여전히 거리감 있는 설계인거죠🥲

✅ 지금 필요한 건 개인적인 준비

국민연금은 없어지지 않습니다.

하지만 기대 수익률은 떨어지고, 구조는 바뀌고 있어요.

기댈 수 없는 구조에서 개인이 해야 할 준비는 더 분명해졌습니다.

🔍 체크리스트

- 나의 출생연도 기준 납부·수령 기간 확인하기

- 내 월급 기준 보험료 예상 부담액 계산해보기

- 군복무·출산 크레딧 해당 여부 체크

- 국민연금 외에 사적 연금 구조 파악 (연금저축, IRP 등)

- 기금 고갈 시나리오에 대비한 자산 전략 세우기

🧭 다음으로 읽으면 좋은 글

국민연금만으로는 노후 생활비를 모두 충당하긴 어렵습니다.

얼마가 부족한지, 내가 매달 얼마나 준비해야 하는지!

지금 바로 계산해보세요.

👉 [은퇴 후 필요한 생활비는 얼마? 지금 바로 계산해봅시다! (계산기 무료나눔)]

월부Editor는 직장인 여러분의 내집마련, 부동산 투자, 주식, 부업(제2의 월급)을 위해 실생활에 적용할 수 있는 유용한 칼럼을 쓰고 있어요. 오직 월부 커뮤니티에서만 볼 수 있는 고급 정보와 소식을 매주 놓치지 마세요!