경제적 자유와 안정된 노후를 위해서는 개인의 생애주기를 고려한 투자·자산 계획이 필요합니다.

학업, 결혼, 출산, 주택 마련, 퇴직 등 중요한 인생 이벤트와 경제적 흑자·적자 구간을 함께 살펴보며,

시기별 전략을 정리했습니다.

학령기와 비교우위 전략(10대~20대 초반)

학력·학벌·직업에 따른 소득격차가 크게 나타납니다.

이 시기에는 공부를 통한 능력 축적이 중요하며, 학업 성과로 비교우위를 얻는 것이 유리합니다.

다만 공부에 집중하지 않는다면, 가능한 한 빨리 경제활동을 시작해 실무 경험과 자산 축적을 노려야 합니다.

인생 흑자 시작 시기 (만 27세 전후)

남성은 약 28세, 여성은 26세부터 본격적 경제활동을 시작한다고 가정합니다.

이 시점부터 소득이 늘고, 본격적인 흑자 인생이 열립니다.

결혼과 출산 타임라인 (30대 초반~중반)

평균 초혼 연령: 남성 34세, 여성 32세

평균 초산 연령: 남성 36세, 여성 34세

첫 아이의 초등학교 입학 시점은 남성 42세, 여성 40세 전후로 예상됩니다.

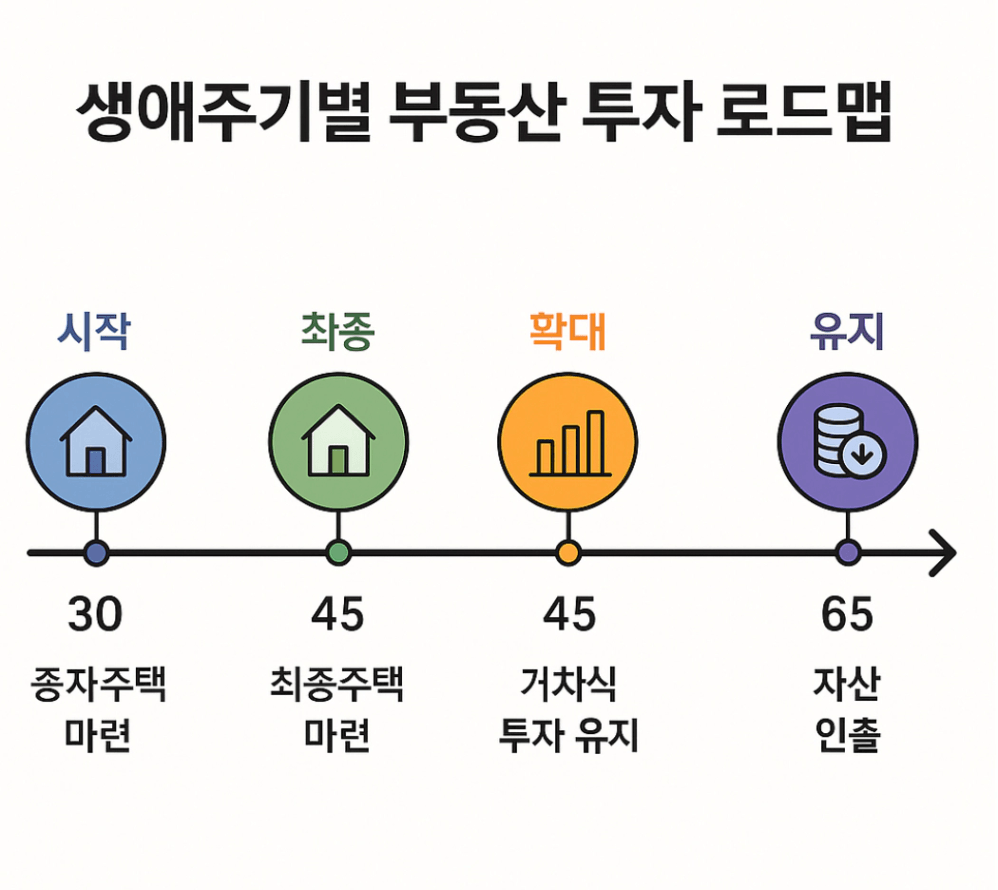

자산 축적과 주택 마련 전략 (35~45세)

이 시기는 인생 소득 정점기(45세 전후)로, 경제적 역량이 가장 강한 시기입니다.

💡 투자 전략

서울 기준 전용 59㎡ 아파트(9~15억)를 종자주택으로 본다면:

35세 이전: 첫 주택 마련

45세 이전: 최소 1회 갈아타기(최종 주택 확보)

만약 전용 59㎡ 아파트를 최종 주택으로 삼는다면 45세 이전까지는 반드시 마련해야 합니다.

경력과 소득 정점기 (45세 전후)

45세는 개인 능력과 경제적 소득의 정점기로 추정됩니다.

그러나 50~55세 전후에 비자발적으로 1차 직장에서 퇴사하는 경우가 많습니다.

💡 투자 전략

따라서 40대 중반까지는 주택과 기본 자산 구조를 완성하는 것이 필수입니다.

퇴직 전환기와 연금 활용 (55세~65세)

55세: 개인연금, 퇴직연금 수령 시작 가능

65세: 국민연금 수령 시작 가능

💡 투자 전략

55세 전까지는 **적립식 투자(ISA, 연금계좌 연간 3,800만 한도)**를 최대한 채워놓고,

55~65세에는 2차 직장을 통해 생활비 충당 → 기존 자산은 거치식 투자 유지

노후 자산 관리 (65세 이후)

💡 투자 전략

65세부터는 본격적으로 인출 전략을 실행합니다.

원금의 연 4~5% 인출로 자산 가치를 반영구적으로 유지 가능.

이후에는 증여·상속 플랜으로 전환하여 자산 승계까지 준비합니다.

💡 투자 전략 요약

- 전용 59기준 9-15억을 종자주택으로 한다면 대략 35세 이전에 마련하길 권장하고, 45세 이전에 최종주택으로 한번이상 갈아타길 권장.

- 만약 전용59기준 9-15억 주택을 최종 주택으로 한다면 대략 45세 이전까지 마련하길 권장.

- 이후에는 투자용 주택을 늘리거나, isa포함 개인 연금계정 한도(인당 연3800)를 글로벌 자산 배분으로 최대한 채우는 투자 병행하면 노후 준비에 10년이상 적립식 투자 가능(55세).

- 이후 2차 직장등을 구하여 생활비를 충당하고 해당 집과 투자용 자산을 65세까지 거치식 투자를 한 후, 65세부터 인출을 하면서 거치식 투자 지속(원금의 4%~5%정도 인출하면 원금가치 반영구로 유지가능,증여및 상속 플랜으로 전환필)

원본글 : https://blog.naver.com/kyungjain