안녕하세요

당신과 끝까지 함께할 투자자 운조입니다.

어느덧 뜨거운 여름이 지나고 아침저녁으로 일교차가 커졌습니다.

다들 감기 조심하시고 건강 잘 챙기셨으면 좋겠습니다.

단 한번의 선택이 만든 차이

오늘은 두 남자의 이야기를 해보려고 합니다.

2018년도로 잠시 돌아가 보겠습니다.

여기 미혼의 사회 초년생이 A씨와 신혼인 4년 차 직장인 B씨가 있습니다.

A씨는 근검절약하면서 살아오신 부모님 밑에서 자랐습니다.

자본주의, 재테크에는 관심이 없고 그저 여행 다니면서

사람들과 어울려 놀기를 좋아하는 평범한 청년입니다.

그럼에도 절약하시는 부모님의 가르침 덕분에

나름 소비를 절약하며 열심히 돈을 모았습니다.

B씨는 어렸을 적부터 부동산을 해오시던 부모님 밑에서 자랐지만

A씨와 마찬가지로 자본주의, 재테크는 관심이 없습니다.

신혼부부이자 4년 차 직장인으로 결혼을 하면서

신혼집으로 방2화1의 빌라에서 신혼을 시작했습니다.

두 사람 모두에게 2018년에 집을 살 수 있는 기회가 있었습니다.

2018년 당시 부동산 시장은 경기도에 미분양 물량이 쏟아지고

마피(마이너스 프리미엄) 집들이 넘쳐나던 시기였습니다.

그러다 보니 매매와 전세가가 동시에 하락하면서 소위 말하는

갭투자자 들이 감당하지 못하고 물건을 던지던 시기였습니다.

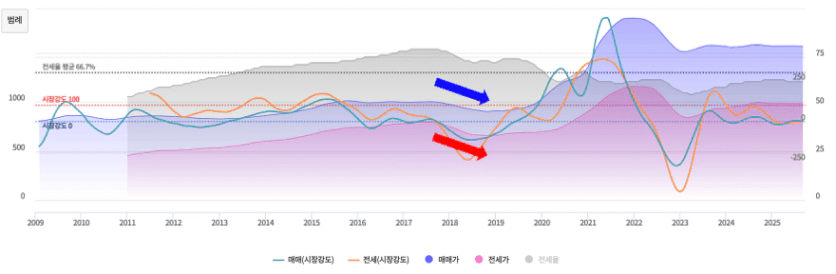

그때 당시 시장을 보면 매매가와 전세가가 함께 떨어지는 것을 볼 수 있습니다.

지금 생각하면 집사기 너무나 좋은 시기였지만

A씨와 B씨 모두 부동산에 대해서는 아무것도 몰랐기에

이 지역의 부동산 상황이 어떤지는 잘 몰랐습니다.

A씨는 1억 정도의 돈을 빌려서 집을 한 채 사면 어떻겠냐는 부모님의 권유를 받게 되는데요.

사회 초년생에 월급도 많지 않던 A씨는 너무나 큰돈을 대출받는 것이 무서워

그럴 수 없다며 단칼에 거절합니다.

반면 B씨는 방2개 화장실1개인 빌라에서 신혼부부 생활을 시작해서

좁은 집에 대한 답답함을 많이 느꼈는데요. 부동산을 하던 B씨의 부모님의 권유에 따라서

그동안 열심히 모아온 종잣돈과 대출을 일으키고 거기에 부모님께서 도움을 받아

3.1억이라는 큰돈을 들여 집을 사게 됩니다.

그렇게 4년이라는 시간이 흘렀습니다.

사회 초년생이었던 A씨도 이제는 5년차 직장인의 신혼부부가 되었습니다.

B씨는 2018년도에 마련한 내집에서 아이를 낳아 어느덧 아이는 5살이 되었습니다.

B씨가 실거주로 매수 했던 아파트는 미친듯한 상승장을 지나

3.1억이었던 집이 7.3억이 되었습니다.

부모님의 권유로 내집마련을 했던 B씨는 순자산 4억이 늘어났고

반면 자본주의를 모르고 살던 A씨는 2억의 다가구 전세입자가 되었습니다.

한번의 선택이 순자산 4억의 차이를 만들었습니다.

두 사람 모두 자본주의를 몰랐지만 그럼에도 두 사람 모두에게 기회가 있었습니다.

그런데 왜 이런 결과가 나왔을까요?

첫 번째. A씨에게는 집이 필요하지 않았고, B씨에게는 집이 필요했습니다.

두 번째. 2018년 당시 마이너스피가 붙을 만큼 집값이 절대적으로 싼 시기였습니다.

세 번째. B씨는 행동했고, A씨는 행동하지 못했습니다.

그 때 집을 샀더라면

2022년 4년이 지나서 결혼하고 신혼부부가된 A씨는 그제서야 집이 필요해졌습니다.

그러나 폭등장을 지난 수도권의 집값을 보면서 A씨는 생각합니다.

“그 때 나도 집을 샀더라면 좋았을 텐데…”

A씨와 B씨는 저와 저의 형의 이야기 입니다.

같은 부모님 아래에서 자랐지만 아무것도 모르던 사회 초년생이었던 저에게는

1억이라는 큰 대출이 너무나 부담스러웠습니다.

너무나 좋은 기회였지만 기회가 기회인줄 몰랐습니다.

저와 저의 형 이야기를 말씀 드린 이유는 혹 지금 이 글을 읽고 있는 분들께서 미혼이라서,

지금 살고 있는 전세집 만기가 많이 남아서 등등

다양한 이유로 지금 나의 바로 옆을 지나가고 있는 ‘기회’를

저처럼 놓치지 않으셨으면 하는 바람입니다.

집값이 비싸다, 집값이 미쳤다고 많은 사람들이 말하지만

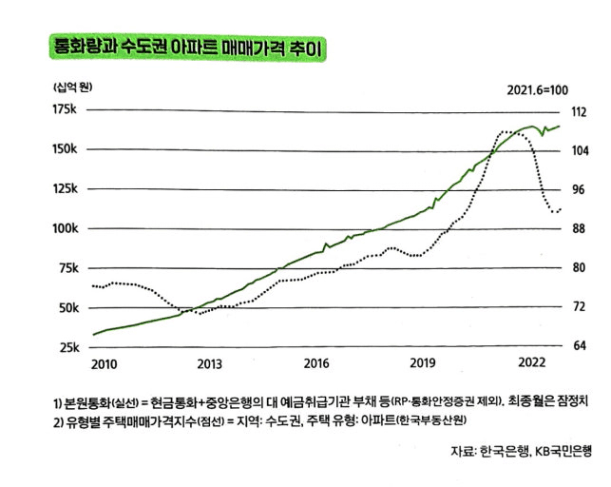

장기적인 관점에서 보면 통화량은 계속해서 늘어나고

늘어나는 통화량 때문에 집값은 계속해서 올라갈 수 밖에 없습니다.

혹여나 조금 비싼 시기에 집을 사더라도 필요에 의해서 집을 사고

무리하지 않는다면 장기적으로 잃지 않을 수 있습니다.

중요한 것은 자산을 통해서 돈을 번다는 관점보다

자산을 통해서 ‘인플레이션을 헷지하고 자산을 지킬 수 있냐’ 가 더 중요합니다.

만약 지금 인플레이션을 헷지 할 수단이나 자산이 없다면

시간이 지나면 지날수록 내 집 마련, 그리고 자산을 지키는 일이

이전보다 더 어려워질 수 있겠다는 생각이듭니다. 투자는 그 다음입니다.

2018년에도 그리고 지금도 내 집 마련이 어렵다는 이야기는 계속해서 나옵니다.

그리고 앞으로 계속 나올 것 같습니다.

지금 내집마련이 가능하시다면 감당 가능한 선에서 꼭 하셨으면 좋겠습니다.

변하지 않는 사실은 어 필요에 의해서 무리하지 않고 잘 선택한 내집마련을

후회하는 사람은 없다는 사실입니다.

반면에 지금 당장 내집마련을 하실 수 없는 분들께 드리고싶은 말씀은

반대로 우리에게 주어지는 기회는 과거에도 있었고, 지금도 있고, 미래에도 있을겁니다.

분명 내집마련할 수 있는 기회가 있을 겁니다.

그러면 어떻게하면 내집마련을 할 수 있는지, 혹은 자산을 늘려갈 수 있는지

다음 글을 통해서 이야기 해보도록 하겠습니다.

긴 글 읽어주셔서 감사합니다.

[투자해 볼걸 시리즈]

EP1.하루 10만원 받던 노가다꾼에서 투자자가 되었습니다