안녕하세요.

대기만성 흙수저 대흙입니다.

최근 주식시장에서 가장 뜨거운 상품 중 하나가 있습니다.

바로 단일종목 레버리지 ETF입니다.

삼성전자, SK하이닉스 같은 국내 대표 기업의 움직임을 2배로 따라가는 상품이 출시되면서 많은 관심을 받고 있습니다.

실제로 출시 이후 단기간에 많은 자금이 몰렸고, 투자자들의 관심도 커졌습니다.

이유는 간단합니다.

만약 삼성전자가 5% 오른다면? 일반 투자자는 5% 수익이지만2배 레버리지 투자자는 약 10% 수익을 기대할 수 있기 때문입니다.

같은 기업에 투자하는데 수익이 두 배.얼핏 보면 너무 좋은 상품처럼 보입니다.

하지만 여기서 한 가지 질문을 해봐야 합니다.

수익이 두 배가 되는 만큼, 내가 감당해야 하는 것도 알고 있을까요?

방향을 맞혀도 돈을 잃을 수 있습니다

많은 사람들이 레버리지를 이렇게 생각합니다.

많이 오르면 두 배 벌고, 많이 떨어지면 두 배 잃는다.물론 맞는 이야기입니다.

하지만 여기에는 놓치기 쉬운 부분이 하나 있습니다.

바로 변동성입니다.예를 들어 보겠습니다.

1만 원짜리 주식이 있습니다. 10% 상승합니다.

10,000원 → 11,000원

그리고 다시 10% 하락합니다.

11,000원 → 9,900원

거의 원래 자리로 돌아왔습니다.

손실은 약 1%입니다.

그런데 2배 레버리지는 다릅니다. 10% 상승하면 20% 상승.

10,000원 → 12,000원

이후 10% 하락이 아니라 2배 적용되어 20% 하락합니다.

12,000원 → 9,600원

같은 움직임인데 결과는 다릅니다.

일반 투자는 -1%, 레버리지는 -4%

방향이 틀리지 않았는데도 손실 차이가 발생합니다.

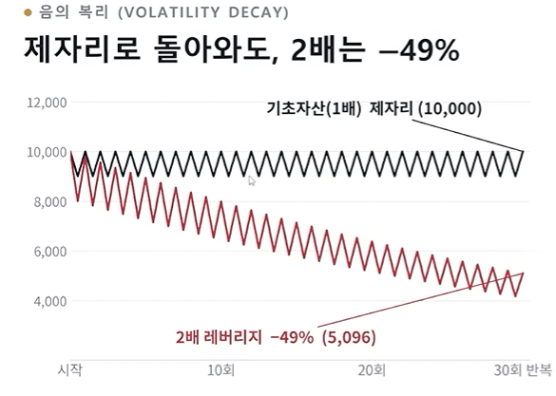

이것을 변동성 손실(Volatility Decay)이라고 합니다.

오르고 내리는 움직임이 반복될수록 자산은 조금씩 줄어들 수 있습니다.

또한 주가가 계속 변동하여 제자리로 돌아와도 레버리지 상품의 가치는 크게 하락할 수 있습니다.

예를 들어, 주가가 10% 떨어졌다가 다시 제자리로 돌아오는 것을 30번 반복하면, 두 배 레버리지 ETF의 가격은 49% 하락하여 반토막이 납니다.

실제로 이틀 새 레버리지 상품의 가치가 절반으로 증발하는 사례가 발생했으며, 이는 출렁거림이 클수록 상품 가치가 눈처럼 녹아내리기 때문입니다.

레버리지 상품은 5월 27일 이후 출시되어 사람들이 상승장만 경험했기 때문에 과감하게 투자하는 경향이 있고, 레버리지 상품에 돈이 몰리면 주가를 끌어올리는 효과가 있지만, 이는 빚을 내서 올린 것이므로 불안정한 상승입니다.

문제는 레버리지가 아닙니다

그렇다면 레버리지 상품은 무조건 나쁜 걸까요?

아닙니다.좋은 도구입니다.

하지만 칼도 요리사가 잡으면 훌륭한 음식을 만들지만, 사용법을 모르면 위험한 도구가 됩니다.

투자도 마찬가지입니다. 진짜 위험한 것은 레버리지가 아닙니다.

내가 무엇을 하고 있는지 모르는 상태입니다.

왜 이 기업을 샀는지.왜 이 가격이면 싸다고 판단했는지. 언제까지 보유할 것인지. 어떤 상황에서는 팔 것인지.

설명할 수 없다면 그것은 투자가 아니라 투기에 가까울 수 있습니다.

부동산 투자도 똑같습니다

주식시장만의 이야기가 아닙니다.

부동산도 결국 같은 원리입니다.

상승장이 오면 사람들은 이야기합니다.

더 비싼 걸 살 걸.

대출 더 받을 걸.

하나 더 살 걸.

하지만 투자할 때 정말 중요한 질문은 다릅니다.

이 지역을 왜 선택했는가?

이 단지가 가진 경쟁력은 무엇인가?

현재 가격은 비싼가 싼가?

전세와 대출을 고려했을 때 버틸 수 있는가?

내가 원하는 가격이 오지 않아도 기다릴 수 있는가?

이 질문에 답할 수 있어야 합니다.

같은 대출을 사용해도 누군가에게는 레버리지이고,

누군가에게는 위험한 빚이 됩니다.차이는 기준을 아느냐 그리고 모르느냐입니다.

최고의 투자자가 가장 중요하게 생각한 것

워렌 버핏의 유명한 투자 원칙이 있습니다.

제1원칙. 돈을 잃지 않는다.

제2원칙. 첫 번째 원칙을 잊지 않는다.

처음 들으면 너무 당연한 말 같습니다.

돈 벌려고 투자하는데 누가 잃고 싶을까요.

하지만 투자를 하다 보면 가장 많이 잊는 원칙이기도 합니다.

남들이 빠르게 돈을 벌 때.

내 자산만 천천히 움직이는 것 같을 때.

기회를 놓친 것 같은 마음이 들 때.

그 순간 우리는 더 빠른 방법을 찾게 됩니다.

하지만 빠른 방법보다 중요한 것은 오래 살아남는 방법입니다.

결국 투자의 핵심은 기준입니다

주식이냐 부동산이냐. 개별주냐 ETF냐. 대출을 쓰냐 안 쓰냐. 중요한 것은 투자 대상이 아닙니다.

내가 그것을 얼마나 이해하고 있는가입니다. 내가 왜 샀는지 설명할 수 있고, 언제 팔 것인지 기준이 있고, 예상과 다르게 흘러갔을 때 대응 방법이 있다면 그것은 투자입니다.

하지만 오르는 이유도 모르고, 파는 기준도 없다면 아무리 좋은 자산도 위험해질 수 있습니다.

투자는 빨리 부자가 되는 게임이 아닙니다.

끝까지 시장에 남는 사람이 이기는 게임입니다.

돈을 버는 방법보다 먼저 기억해야 하는 것은

잃지 않는 방법입니다.

긴 글 읽어주셔서 감사합니다.