안녕하세요 조모니입니다.

요즘 서울 수도권 시장, 다들 마음이 급합니다.

"더 오르기 전에 사야한다"는 분위기 속에 매수 타이밍을 서두르는 분들도 있죠

그런데 최근 몇몇 지역을 들여다보면, 조금 다른 흐름을 보입니다.

분명 매수 심리는 뜨거운데 유독 특정 가격대에서 거래가 딱 멈춰버린 동네들이 있습니다.

사고 싶은 사람은 많은 데, 거래는 안되는 상황

그 답은 의외로, '집값'이 아니라 '대출 한도'에 있습니다.

왜 생애최초, 신혼부부들은 다들 보금자리론을 쓰려고 할까?

먼저 보금자리론에 대해 알아보겠습니다

- 6억이하 주택(KB 시세와 매수금액 모두)

- 부부합산소득 7천만원 이하

- LTV 최대 70%, DTI 최대 60%

현재 생애최초 일반대출의 경우,

LTV 70%는 동일하지만, DTI가 아닌 DSR 40%를 적용하고 있습니다.

이 차이가 실제로 얼마나 큰 걸까요?

| 구분 | 필요 연소득 |

| 일반대출(DSR 40%) | 약 7000만원 이상 |

| 보금자리론(DTI 60%) | 약 4500만원 이상 |

연소득 5천만원 인 사람이 6억 집을사려할때

- 일반대출로는, 한도가 3억초중반대

- 보금자리론으로는, 한도가 4.2억까지

같은 소득, 같은 집인데 대출 가능 금액이 거의 1억 가까이 차이납니다.

그러니 자금력이 상대적으로 약한 신혼부부, 사회초년생 입장에서는

어떻게든 보금자리론 조건에 맞추는 게 유리할 수 밖에 없죠

그래서 이들은 자연스럽게 '내가 사고 싶은 집'이 아니라

'내가 대출이 가능한 집'을 찾아나섭니다.

그 결과, 시장엔 이상한 '병목'이 생겼다.

여기서부터가 진짜 흥미로운 지점입니다.

생초 신혼부부 수요가 몰리는 지역들은

대부분 6억 초반에서 거래가 잠시 멈춰버린 분위기를 보입니다. 왜일까요?

서울 수도권 시장, 전반적으로 물건이 많이 없는 것도 영향이 있겠지만

- 상승장 속 매도인은 급할게 없습니다. "조금만 기다리면 어차피 팔린다" 는 심리로 가격을 굳이 낮춰주지 않습니다.

- 반면 매수인은 보금자리론 한도에 묶여 있어 예산을 더 올릴수가 없습니다.

사고 싶은 마음은 굴뚝같은 데, 대출이 안되니 계약까지 이어지지 못하는 겁니다.

매도자들은 안내려주고, 매수자는 못사는 상황

여기에 토지거래허가구역 내 입주 가능 매물 품귀현상까지 겹치면서 딱 대출 한도 선에서 거래가 정체되는 그림이 만들어집니다.

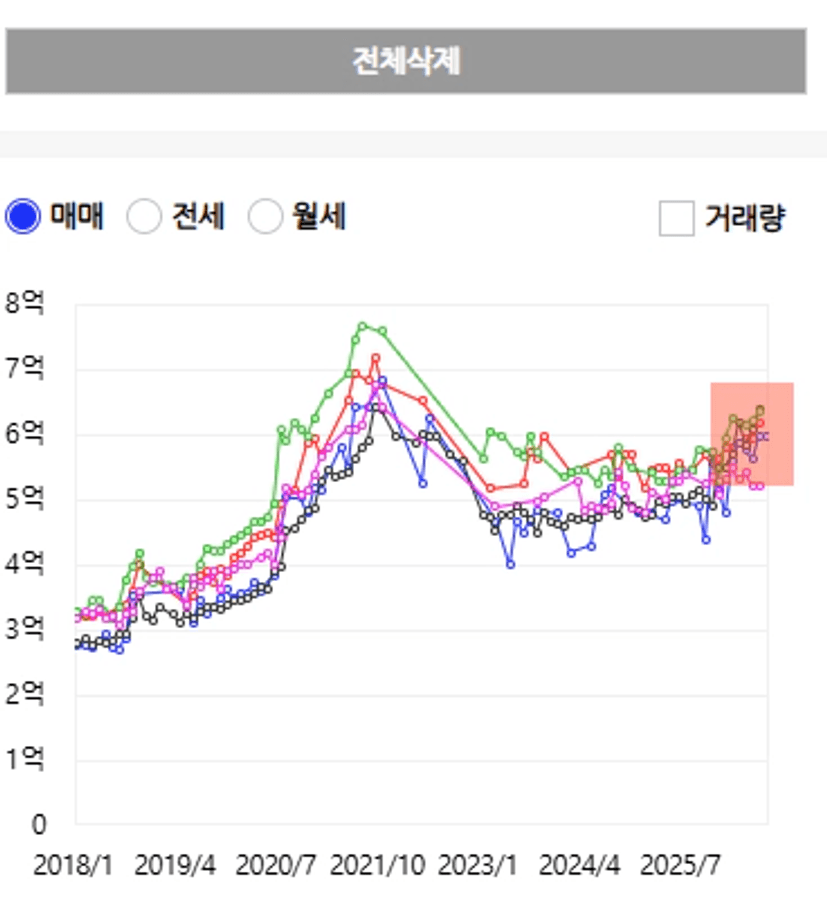

이 현상이 가장 뚜렷하게 나타나는 곳이 바로 노원구입니다.

보금자리론을 주로 활용하는 자금력 약한 사회초년생, 신혼부부들은 자녀가 없다보니 학군보다 당장의 출퇴근 편의성을 더 중요하게 봅니다. 그래서 역세권을 선호하죠

노원구는

- 7호선을 통해 강남 접근 가능

- 8-90년대 구축 소형평형 아파트 밀집 → 저렴한 가격대

이 조건이 보금자리론 수요와 정확히 맞아떨어지면서 6억 이하 매물이 빠르게 소진됐고, 물건이 없어지면서 후순위물건까지 매수세가 이어졌습니다..

현장에서는 6억 이하의 물건이 나오면, 매수세가 빠르게 붙으며 하루만에 물건이 나갈정도로

매수 대기 수요가 상당히 많은 것을 볼 수 있지만, 6.2, 6.3억의 물건들에는 보금자리론이 가능하지 않기때문에 매수세가 크지 않은 것 또한 볼 수 있죠.

하지만 이 또한 최근에는 실수요자들 사이에서 "이제 보금자리론이 안 된다"는 사실이 서서히 인지되기 시작하면서,

막혀있던 거래가 조금씩 풀리는 조짐이 나타나고 있습니다.

대출 한도라는 벽 앞에서 마냥 버틸 수 없다는 걸 깨달은 매수자들이 하나둘 눈높이를 조정하고 있는 겁니다.

이런 풀리는 조짐 또한, 수요층인 신혼부부 생애최초 분들에 맞게

역세권 단지부터 풀려나갈 가능성이 높습니다

노원구 20평대들의 모여라 6억

여기서 재밌는 포인트가 하나 더 있습니다.

사실 노원구에서 선호도가 가장 높은 곳은 중계동 학원가입니다.

학군 수요를 생각하면 가장 먼저 오르는 게 자연스러워 보이죠.

그런데 실제로는 7호선 라인이 먼저 상승했습니다.

이유는 앞서 말씀드린 수요층의 특성에 있습니다.

생애최초·신혼부부 실수요자들은 아직 자녀가 없다 보니

학군보다 출퇴근이 우선이었고,

그래서 이들의 시야에 가장 먼저 들어온 곳이 7호선 역세권이었던 겁니다.

'가장 좋은 입지'가 아니라 '가장 먼저 찾아본 사람들이 많은 입지'가 먼저 오른 셈이죠.

시장을 움직이는 건 '가격'이 아니라 '한도'

정리해보자면 이렇습니다

집값이 비싸서 안팔리는 게 아니라, 대출 한도라는 보이지 않는 벽이 특정 가격대에 매수세를 가둬버린 것입니다.

실수요자들은 원하는 집이 아니라 '대출이 되는 집'을 찾아다니고

그 결과 시장은 자연스럽게 특정 가격대를 중심 모여듭니다.

이번 글에서는, 보금자리론을 다뤘지만

신생아특례대출(9억), 대출규제 15/25억 구간도 같은 양상을 띄고 있습니다.

정책 하나, 대출 상품 조건 하나가 어느 지역의 수요를 만들고

어느 가격대에서 거래를 멈추게 하는 지

앞으로 시장을 볼때, 이 동네는 왜 여기서 더 거래가 안되지? 라는 생각이 든다면 그 지역의 주요 수요층과 대출 상품의 한도를 먼저 들여다보는게 답이 될 수 있습니다.

감사합니다.