고점이 무섭다면?

20년 적립식 투자 손실 사례 0건

연금저축계좌 분할매수 전략

요즘 주식시장을 보면

이런 생각이 들 수밖에 없습니다.

“지금 너무 많이 오른 거 아닌가?”

“여기서 샀다가 고점에 물리는 거 아니야?”

“조금만 떨어지면 사야지 했는데

계속 올라가네?”

지수 고점이 무서워서

투자 시작을 못하고 있는 당신이라면?

한 번에 큰 금액을 넣기엔 부담스럽고,

그렇다고 고점에서 내려오길

계속 기다리다가

투자 기회를 놓칠까 걱정이 되죠.

근데 오늘 소개드릴 통계를 보시면

아 "연금저축계좌에선 주식 분할매수가

답이구나~" 하실겁니다.

※ 오늘 포스팅은

미래에셋투자와연금센터에서 발간한

투자와연금리포트

70호의 내용을 발췌했습니다.

1. 적립식 투자와 분할매수

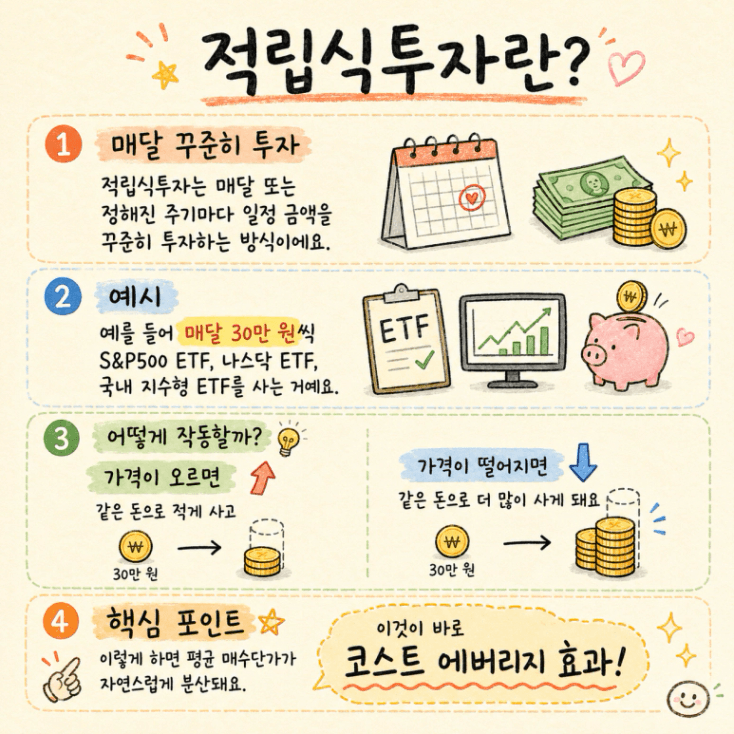

적립식 투자는 다들 알고 계시는 것처럼,

매달 또는 정해진 주기마다

일정 금액을 꾸준히 투자하는 방식입니다.

가격이 오르면 적게 사고,

가격이 떨어지면 같은 돈으로

더 많이 사게 됩니다.

이렇게 하면 자연스럽게

평균 매수단가가 분산됩니다.

흔히 말하는 코스트 에버리지 효과죠.

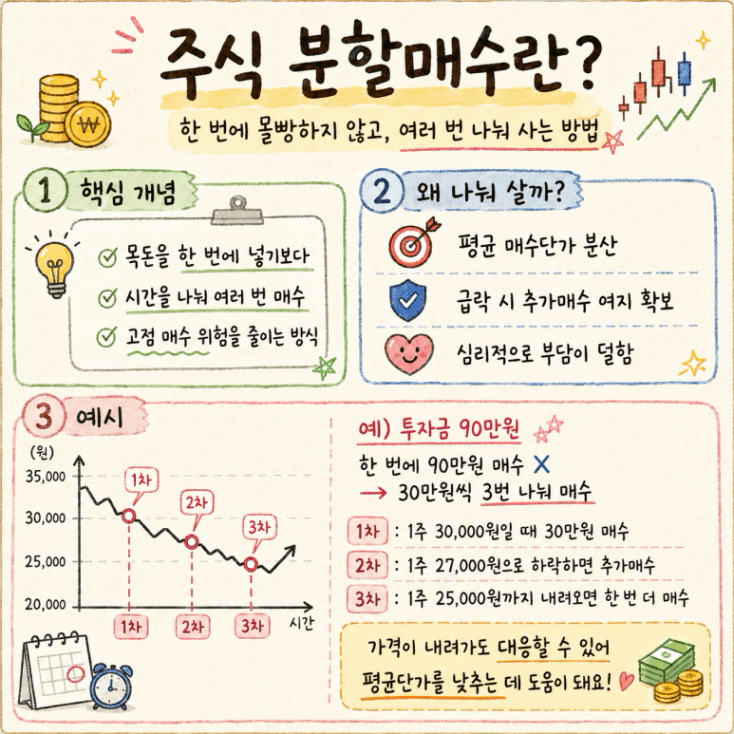

주식 분할매수도 비슷한 개념입니다.

한 번에 목돈을 넣는 것이 아니라,

시간을 나눠 여러 번 매수하면서

고점 매수 위험을 줄이는 방식입니다.

특히 연금저축계좌는

노후 준비용 계좌이기 때문에

단기 매매보다는 장기적으로

꾸준히 쌓아가는 전략이 더 잘 어울립니다.

2. 20년 적립식 투자, 손실 사례가 없었다?

오늘 글에서 가장 중요한 부분이 바로 여기!

손실 확률 데이터입니다.

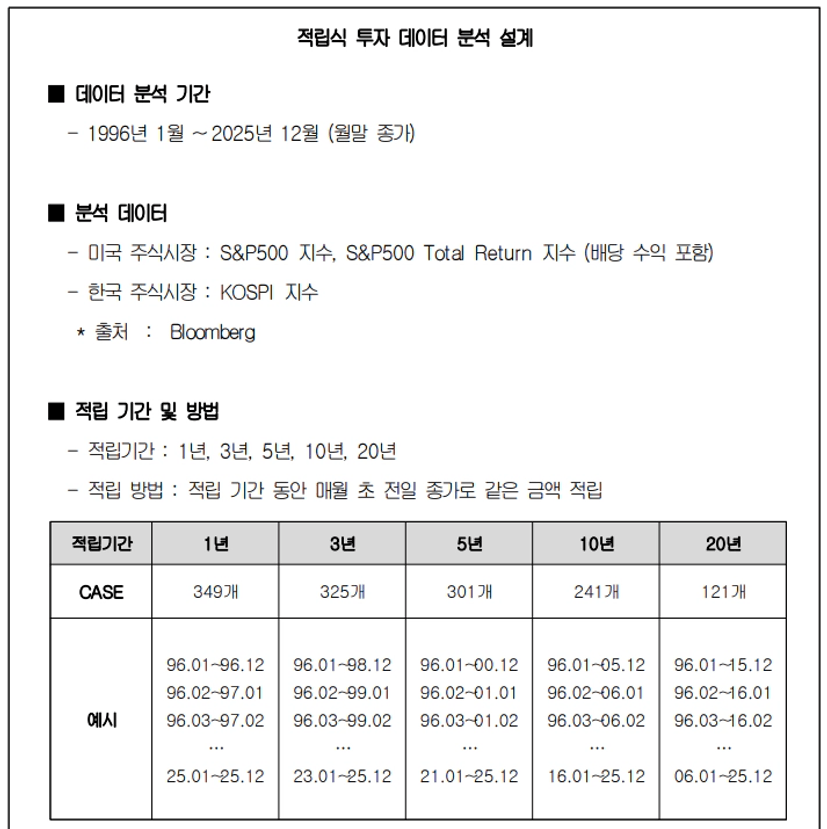

미래에셋 투자와연금리포트에서는

1996년 1월~ 2025년 12월 말 종가로

미국 S&P500과 코스피지수의

기간별 적립식 투자 성과를 비교했는데요.

(1년, 3년, 5년, 10년, 20년)

과연 그 결과는?! 두구 두구

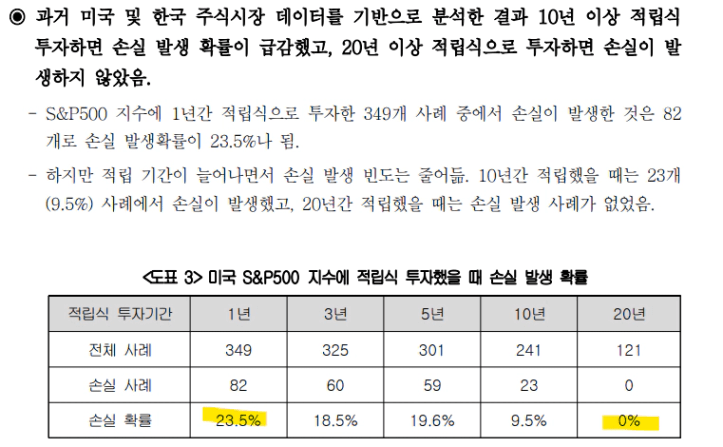

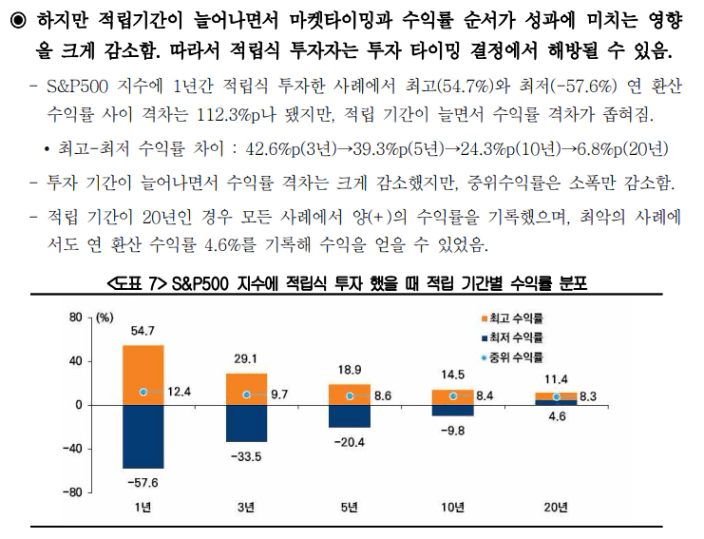

미국 S&P500 지수에

👉🏻 1년 동안 적립식 투자를 했을 때는

손실 확률이 23.5%였으나,

👉🏻 10년으로 늘리면 손실 확률이

9.5%로 낮아졌고,

👉🏻 20년 투자 사례에서는

손실이 발생하지 않았다고 합니다.

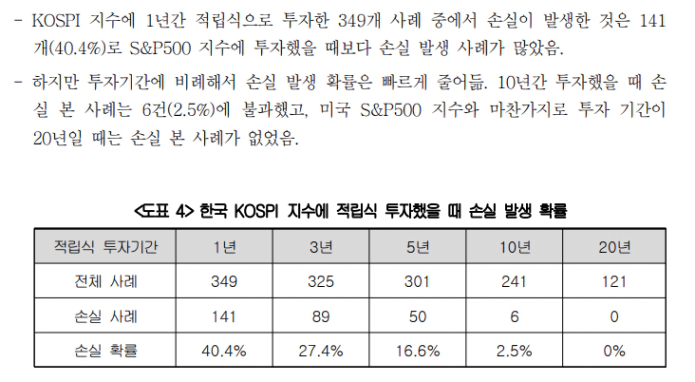

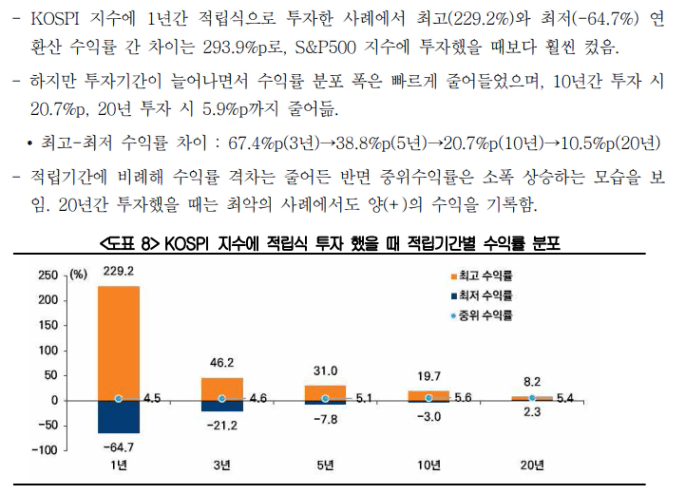

국내 KOSPI도 비슷했습니다.

👉🏻 1년 적립식 투자 시 손실 확률은

40.4%로 꽤 높았지만,

👉🏻 10년 투자 시에는 2.5%로 낮아졌고,

👉🏻 20년 투자에서는 손실 사례가 없었습니다.

물론 과거 데이터가

미래 수익을 보장하는 것은 아니지만,

적어도 장기투자에서는

시간이 굉장히 강력한 무기가

될 수 있다는 점은 확인할 수 있습니다.

3. 고점이 무서울수록

나눠 사야 하는 이유

주식 고점이 무서울 때 사람들은

보통 두 가지 선택을 하게 됩니다.

👉🏻 아예 사지 않고 기다리는 것.

👉🏻 불안하지만 한 번에 사는 것.

그런데 둘 다 쉽지 않습니다.

기다리다가 계속 오르면 결국

더 비싼 가격에 사게 되고,

한 번에 샀는데 바로 떨어지면

멘탈이 흔들립니다.

이럴 때 주식 분할매수는

중간지대 역할을 해 줍니다.

예를 들어 연금저축계좌에서

매달 일정 금액을 ETF에 투자하면,

지금 가격이 고점인지 저점인지

완벽하게 맞추지 않아도 되고,

매수, 매도 타이밍을 재지 않아도 됩니다.

장기투자 관점에서 중요한 건

“오늘이 최저점인가?”

"오늘이 매수 타이밍인가?"가 아니라

“앞으로 10년, 20년 동안

꾸준히 살 수 있는가?”가 됩니다.

이번 통계를 보고 나니,

연금 계좌에서는 타이밍을 맞추려는

욕심을 줄여야겠다는 생각이 들더라고요.

어차피 노후 준비 계좌라면

단 하루 이틀, 한두 달 수익률보다

긴 시간 동안 계속 시장에 남아 있는 게

더 중요하기 때문입니다.

4. 폭락장에도 멈추지 않는 것이 중요

적립식 투자의 진짜 힘은

하락장에서 나옵니다.

주가가 떨어질 땐 계좌가 파랗게 변하니

당연히 기분이 좋지 않죠.

그런데 적립식 투자 관점에서는

하락장이 오히려 더 싼 가격에

많이 살 수 있는 구간이 되기도 합니다.

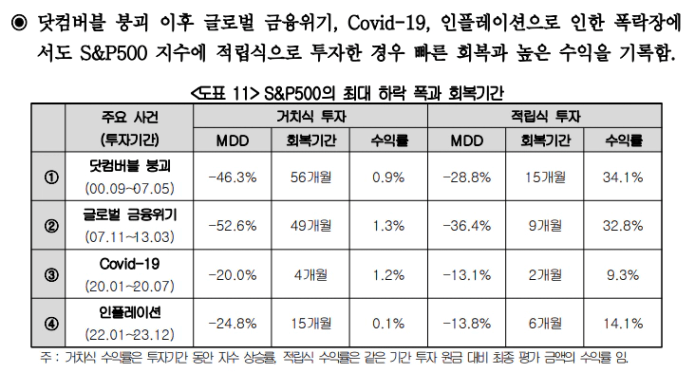

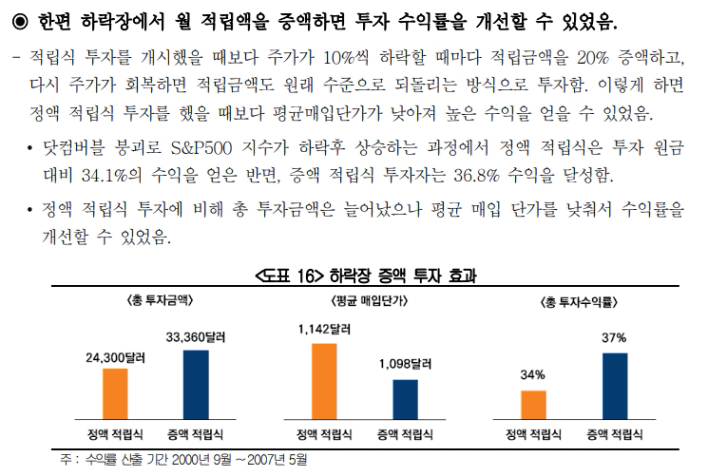

닷컴 버블,

글로벌 금융위기, 코로나19,

인플레이션 하락장 같은

주요 위기 국면을 분석한 결과

하락장에도 적립을 계속한 투자자는

손실 폭을 줄이고, 이후 회복장에서

더 빠르게 원금을 회복한 사례가 확인됐습니다.

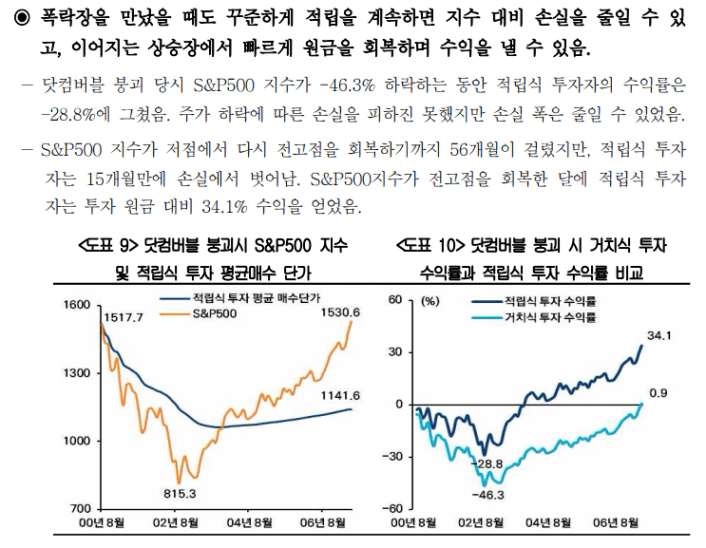

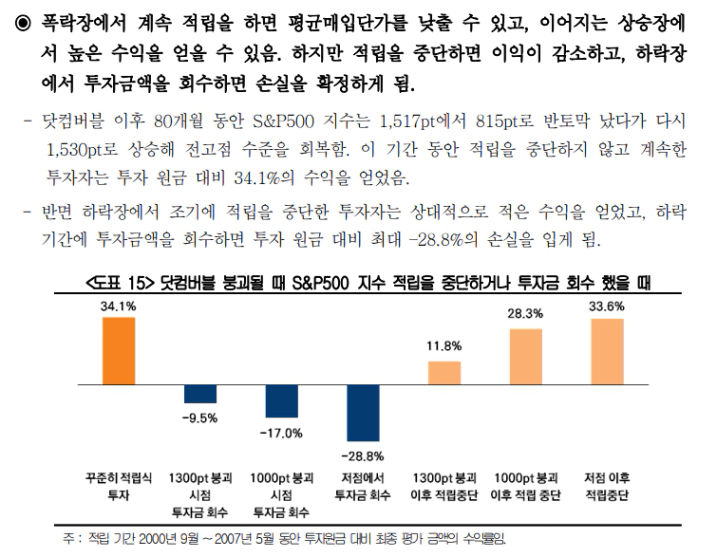

예를 들어 닷컴 버블 붕괴 이후

S&P500 지수가

전고점을 회복하는 과정에서,

적립식 투자를 계속한 경우

투자 원금 대비 34.1% 수익을

기록했다고 하네요!

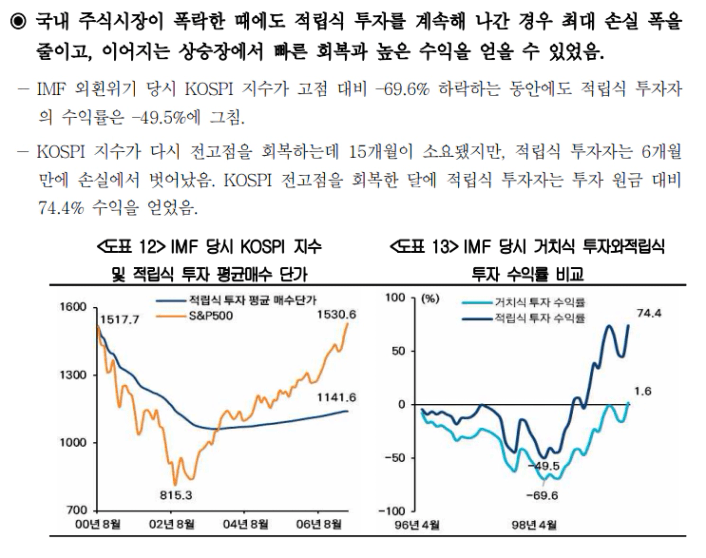

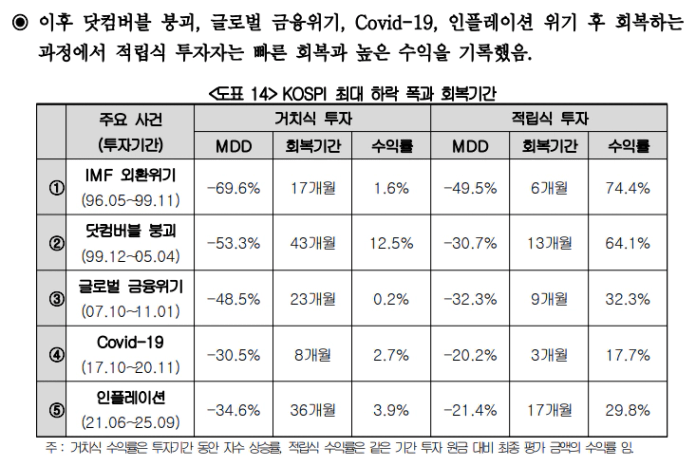

이건 비단 미국 주식뿐만 아니라

국내 주식도 마찬가지였습니다.

반대로 하락장에서 적립을 중단하거나

투자금을 회수하면,

이후 회복장에서 얻을 수 있는 성과가

줄어들 수 있습니다.

결국 적립식 투자는 “떨어질 때도

계속 살 수 있는 시스템”을

만드는 것이 핵심이고,

떨어질 때 공포심에 팔지 않으려면

시장의 구조와 향후 전망에 대해

꾸준히 공부하고 나아가야 할 것 같습니다.

5. 연금저축계좌와 적립식 투자가 잘 맞는 이유

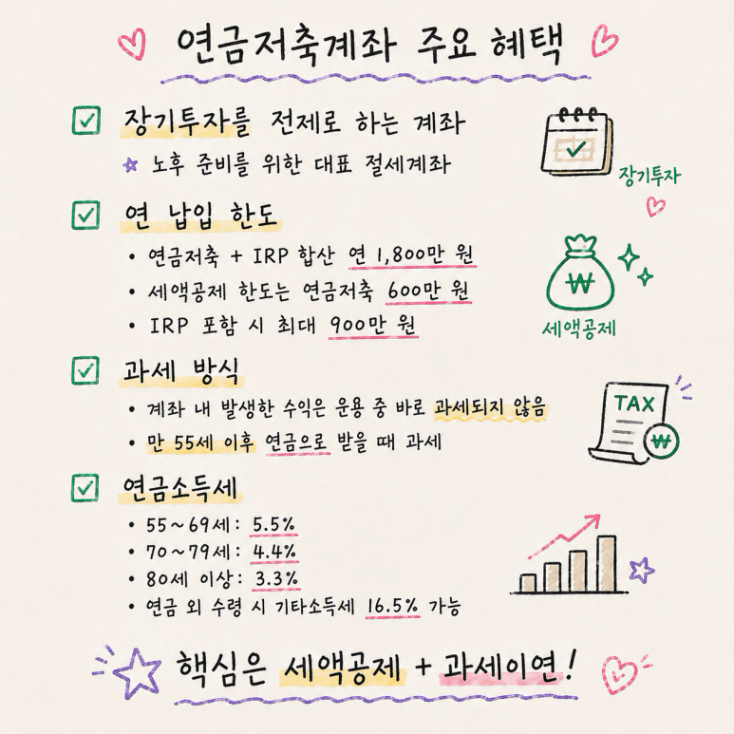

연금계좌는 장기투자를 전제로 하는 계좌입니다.

매년 납입하면서

세액공제 혜택도 받을 수 있고,

계좌 내 발생한 수익은 당장 과세되지 않고

향후 연금으로 받을 때 과세되는 구조입니다.

즉 장기투자와 복리효과를

활용하기에 좋은 계좌이죠!!

여기에 분할매수, 적립식 투자를

결합하면 꽤 자연스럽습니다.

매달 일정 금액을 연금저축계좌에 넣고,

그 돈으로 ETF를 분할매수하는 것입니다.

국내 상장 해외 ETF, S&P500 ETF,

나스닥100 ETF, 배당 ETF 등

본인 성향에 맞는 상품을 선택해

꾸준히 모아갈 수 있습니다.

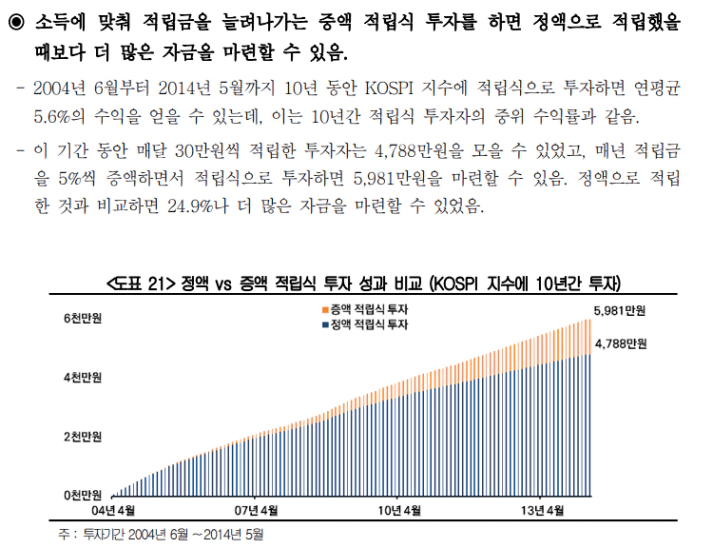

그리고 가능하다면 매년 납입 금액을

조금씩 늘려준다면 금상첨화!!

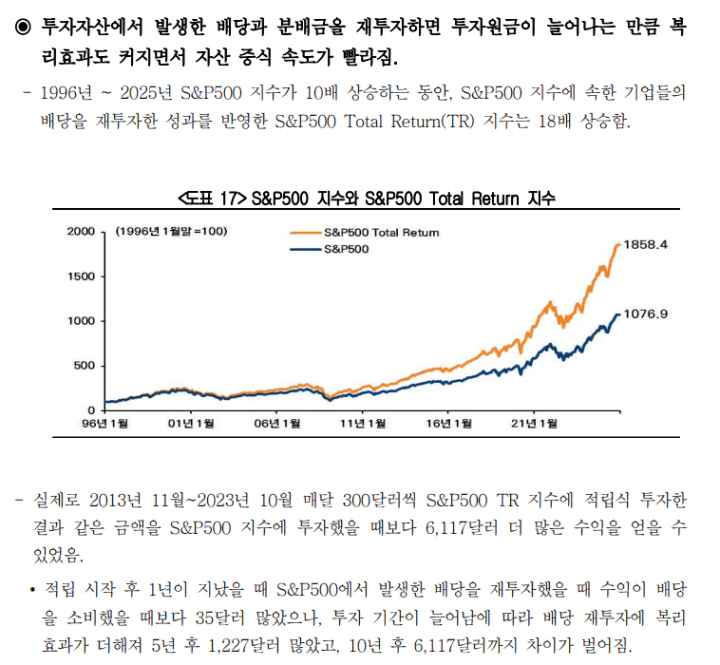

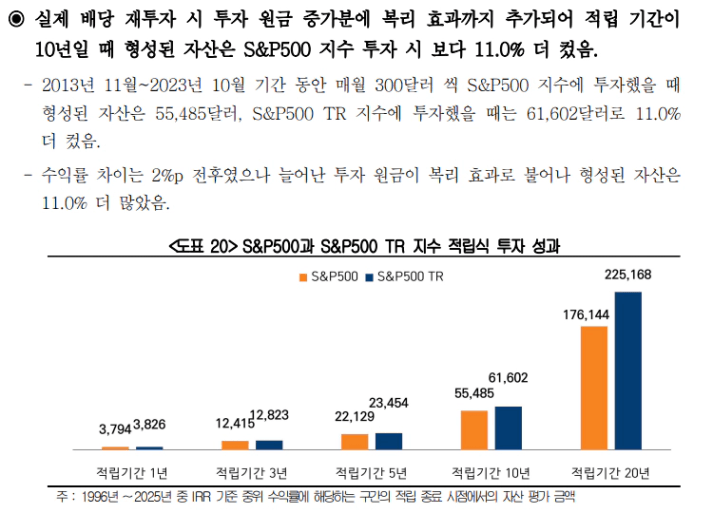

특히 분배금이 나오는 ETF라면

분배금을 다시 재투자하는 것도 중요합니다.

배당과 분배금을 재투자하면

복리효과가 커져

장기 성과가 개선될 수 있어요.

작은 분배금이라도 오래 쌓이면

생각보다 큰 차이를 만듭니다.

6. 연금저축계좌 적립식 투자자가

지켜야 할 원칙

첫째, 장기 투자로 손실 위험을 줄인다.

둘째, 폭락장에도 적립을 중단하지 않는다.

셋째, 배당이나 분배금은 재투자한다.

넷째, 소득이 늘어나면 적립금액도 늘린다.

다섯째, 연금저축계좌 같은

절세 계좌를 활용한다.

여섯째, 은퇴가 가까워질수록

자산 배분을 조정한다.

일곱째, 자동이체나

자동매수 시스템을 활용한다.

특히 마지막이 중요합니다.

사람 마음은 시장 상황에 흔들리기 쉬운데요,

오르면 더 사고 싶고,

떨어지면 멈추고 도망가고 싶습니다.

이때 자동매수 시스템을 만들어두면

감정 개입을 줄이고

투자 습관을 유지하는 데 도움이 됩니다.

미국도 국장도

나날이 고점을 경신하는 요즘,

주식 고점이 무서워서 아직도

투자를 시작하지 못한 당신이라면,

연금저축계좌에서 적립식 투자와

주식분할매수 전략을 활용해서

지금부터라도 시작해 보시는 건 어떨까요?

결국 중요한 건

고점을 완벽히 피하는 것이 아닙니다.

좋은 자산을 고르고, 오래 들고 가고,

하락장에도 멈추지 않고,

분배금까지 재투자하면서

복리효과를 키우는 것이죠!

연금저축계좌는 단기 수익률

경쟁을 하는 계좌가 아니라,

미래의 나를 위해

천천히 쌓아가는 계좌라는 사실을

잊지 말자구요!!!