☑️내용

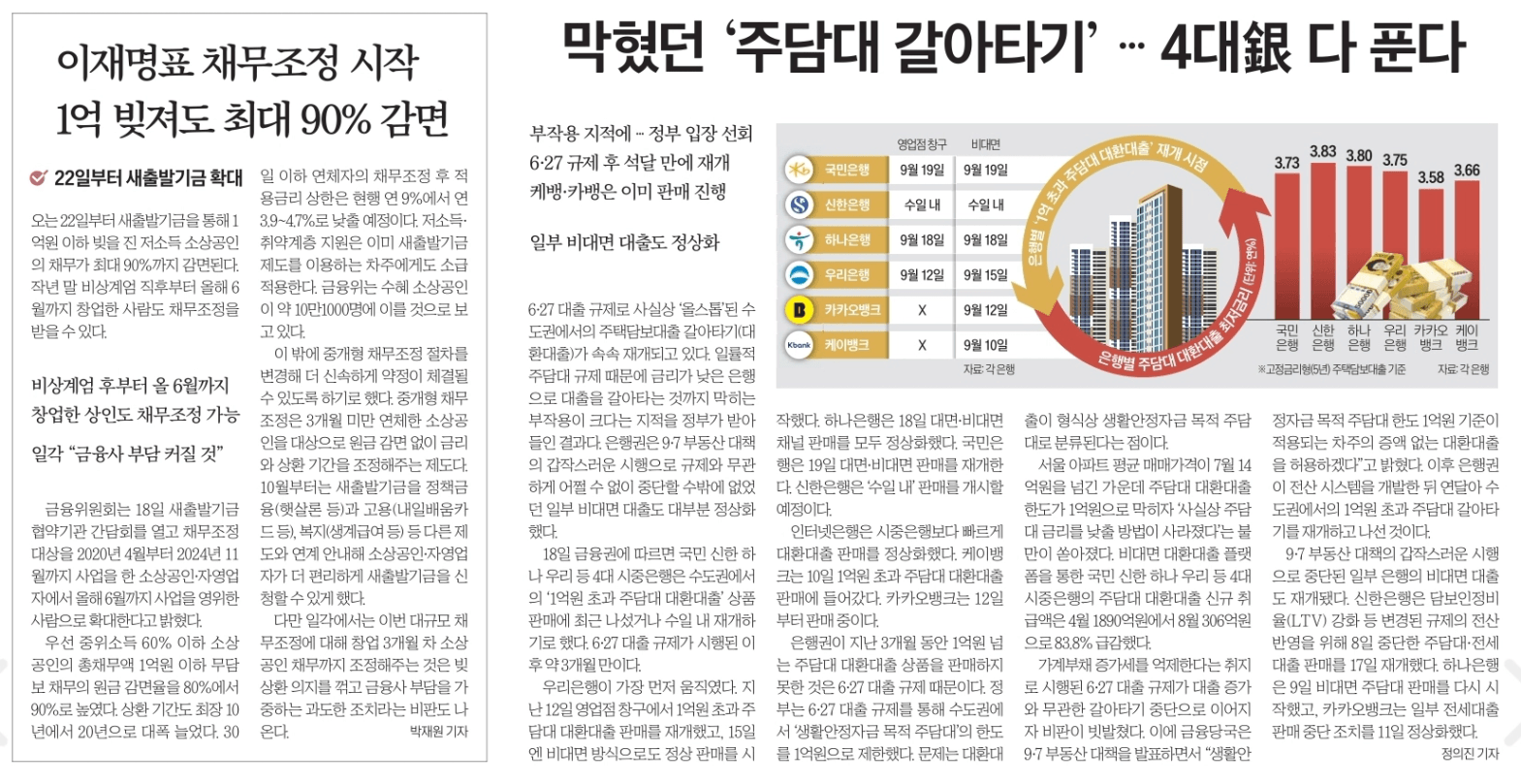

- 627규제로 올스톱됐던 수도권 주담대 갈아타기(대환대출) 가 재개되고 있다.

- 일률적인 주담대 규제로 금리가 낮은 은행으로 대출을 갈아타는 것까지 막히는 부작용에 대한 지적을 받아들인 것.

- 97부동산 대책의 갑작스러운 시행으로 규제와 무관하게 어쩔 수 없이 중단할 수 밖에 없었던 일부 비대면 대출도 대부분 정상화함.

- 국민, 신한, 하나, 우리 등 4대 시중은행은 수도권의 ‘1억원 초과 주담대 대환대출’ 상품 판매 다시 시작 또는 예정 (627 규제 이후 3개월 만)

- 우리은행이 가장 먼저 움직임.

- 9.12에 1억원 초과 주담대 대환대출 판매 재개

- 9.15 비대면 방식으로도 정상판매 시작

- 하나은행

- 9.18 대면/비대면 채널판매 모두 정상화

- 국민은행

- 9.19 대면/비대면 판매 재개

- 신한은행

- 수일 내 판매 재개 예정.

- 우리은행이 가장 먼저 움직임.

- 인터넷은행은 시중은행보다 빠르게 대환대출 판매 정상화

- 케이뱅크

- 9.10. 판매 시작

- 카카오뱅크

- 9.12. 판매 시작

- 케이뱅크

- 627규제에 의하면, 수도권에서 ‘생활안정자금 목적 주담대’의 한도를 1억원으로 제한함.

- 문제는 대환대출이 형식상 생활안정자금 목적 주담대로 분류되었었음.

- 주담대 대환대출한도가 1억원으로 막히자 ‘사실상 주담대 금리를 낮출 방법이 사라졌던 것.’ (서울 평균 매매가 14억)

- 이 때문에 주담대 대환대출 신규 취급액이 4월 (1,890억) → 8월 (306억) -83.8% 였음.

- 627규제가 대출증가와 무관한 갈아타기 중단으로 이어지자 비판

- 97부동산 대책에서 생활안정자금 목적 주담대 한도 1억원 기준이 적용되는 차주의 증액없는 대환대출을 허용 (1주택자, 2주택 이상은 불가)

- 또한 중단된 일부 은행의 비대면 대출도 재개

- 신한은행은 담보인정비율 (LTV)강화 등 변경된 규제의 전산반영을 위해 8일 중단한 주담대/전세대출 판매를 9.17에 재개함.

- 하나은행은 9일 비대면 주담대 판매를 다시 시작함.

- 카뱅은 일부 전세대출 판매중단조치를 11일 정상화.

☑️생각정리

- 627 규제는 투자수요를 규제하려고 강력하게 등장했지만, 이는 실수요 또는 대출증가와 관련없는 유주택자의 대환대출까지 막아버리게 된 규제.

- 그러다 보니 비판의 소리가 점점 나오고 있고, 정부도 이에 대해 어느 정도 수용하고 풀어주는 모양새.

- 대환대출을 풀어주는 것은 투자수요를 부추길만한 요소는 아니지만, 97대책 이후 대부분 은행에서 아예 막혔었던 주담대와 전세대출이 강화된 LTV에 맞췄다지만 다시 정상화 됐다는 것이 포인트.

- 대출은 영영 막혀있을 수는 없다

- 리스크 대비 측면에서 규제에 따라 조심스레 접근하는 것은 맞지만, 꾸준히 시장에 머무르며 내 투자금에 맞는 물건을 보고 있다가 이렇게 규제의 틈새가 보일 때, 바로 행동할 수 있게 만들어 놓는 것이 중요해 보인다.

- 미래는 예측할 수 없지만 은행들도 기업이니까 내년 초에는 대출을 더 풀 수밖에 없다.

- 추가 대책이 나오기 전, 또는 토허제 확대지정 전에 또 움직여볼 수 있는 기회가..

🫙

25년 9월 신문기사

- 25.9.8. 9.7부동산 대책과 여전한 공급우려

- 25.9.9. 서울 거래 4채 중 1채 '신고가'

- 25.9.12. 5주만에 상승폭 커진 서울 집값, 토허제 확대?

- 25.9.18. 토허제 전 막차 타기 수요로 한강 벨트 주요 지역은 지금 불장..!

- 25.9.19. 막혔던 '주담대 갈아타기' 다시 풀었다

챌린지에 참여하는 멤버에게 응원 댓글을 남겨주세요. 혼자가면 빨리 가지만 함께 가면 멀리 갈 수 있어요.🚶♀️🚶♂️